Gestione del portafoglio modello di Recce’d: un aggiornamento

Il divertente video qui sotto, pur tra molte semplificazioni, forniva già tre mesi fa utili e concrete indicazioni per la gestione del vostro portafoglio titoli.

Oggi, a distanza di tre mesi noi di Recce’d abbiamo deciso di approfondire per i nostri lettori, selezionando proprio per i lettori alcuni aggiornatissimi e qualificatissimi contributi.

Come sempore noi di recce’d ci dimostriamo presenti, concreti, tempestivi e qualificati.

La nostra assistenza è disponibile, e con questo Post vi forniamo nuove ed urgenti ragioni per adottare il nostro metodo e la nostra disciplina nella gestione del vostro risparmio.

Tenetelo bene a mente: il quadro è (molto complicato): ma non è che diventa impossibile guadagnare. Semplicemente, NON si può più guadagnare investendo come avete fatto fino ad oggi. la vecchissima storiella dei “consulenti pagati a retrocessioni” ha finito di funzionare. Ma si può, e si deve, guadagnare con i propri investimenti sui mercati finanziari. Subito, qui ed ora.

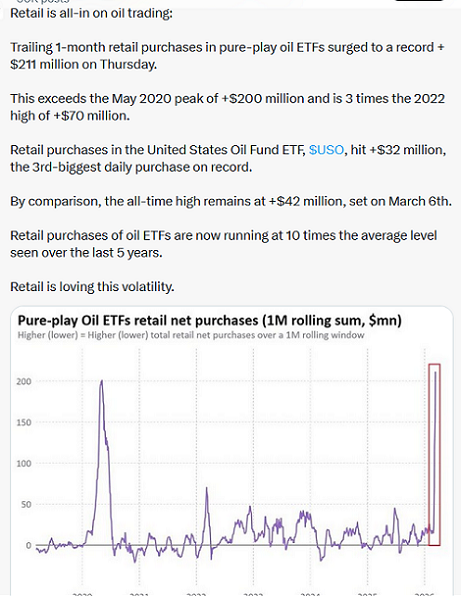

Vi facciamo subito un esempio concreto ed urgente: nella attuale situazione vi avranno fatto … una testa così sul petrolio. E le cause del rialzo, e le implicazioni del rialzo, e le probabilità del ribasso, e i tempi del ribasso. Petrolio di qua e petrolio di lò, petrolio, petrolio, petrolio.

Tutto inutile, per la gestione del risparmio. Sono solo balle. Tutte balle.

Vi stanno facendo perdere tempo e soldi, i consulenti che guadagnano sulle retrocessioni dei Fondi, e d i famili banker, ed i private banker, ed i wealth manager, e tutti gli altri venditori porta-a-porta di GPM, prodotti assicurativi e Fondi Comuni di investimento.

Nella gestione del portafoglio modello di Recce’d, in questo momento, noi attribuiamo pochissima importanza al petrolio. Sul petrolio certamente faremo nuove operazioni: ma la strategia di gestione, e la attuale asset allocation, sono completamente scollegati dagli alti e bassi del petrolio, che a noi ricordano i “meme-stocks” del 2021 (e che infatti riflettono esattamente quel clima e sono il risultato degli eccessi di confusi e dannosi atteggiamenti degli investitori al dettaglio ed online.

Lo dicono i dati.

A che cosa guardiamo dunque nella nostra gestione dei portafogli modello, oggi e in alternativa al petrolio?

Ad altri fattori, del tutto isolati dalle oscillazioni del petrolio.

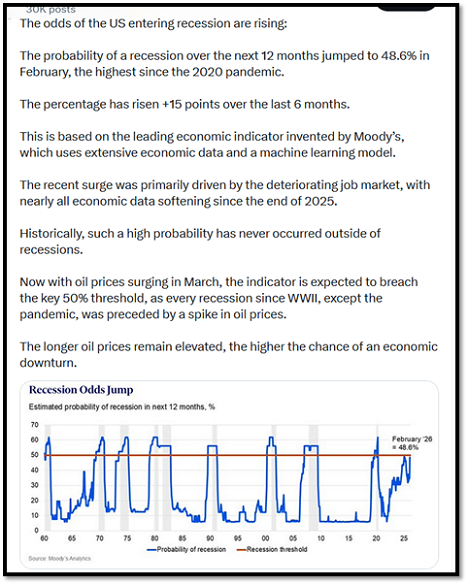

Il quale petrolio, come ci spiega il nostro amico Mohamed El Erian nel primo contributo, potrebbe accelerare i tempi di una recessione che da mesi stava fornendo a noi gestori e a tutti gli investitori forti segnali e forti indicazioni operative.

Secondo Mohamed El-Erian, la guerra con l'Iran ha aumentato la probabilità di una recessione, ma non è l'unico rischio che sta monitorando.

Il famoso economista ed ex responsabile degli investimenti di PIMCO ha dichiarato a Business Insider che una recessione negli Stati Uniti sembra sempre più probabile, poiché l'impennata dei prezzi del petrolio alimenta una potenziale spirale inflazionistica.

El-Erian ritiene che la probabilità che gli Stati Uniti entrino in recessione sia aumentata dal 25% al 35%. Questo aumento è dovuto in gran parte alle ripercussioni della guerra tra Stati Uniti e Iran, ha affermato, aggiungendo tuttavia che c'è anche un altro fattore che pesa sulle sue previsioni.

Ecco cosa sta tenendo d'occhio:

L'aumento dei prezzi del petrolio provoca un'impennata dell'inflazione, creando uno shock della domanda. La guerra ha già fatto impennare i prezzi del petrolio, con il Brent che si aggira intorno ai 100 dollari al barile da oltre una settimana. Secondo El-Erian, questo aumento minaccia di rendere l'inflazione un problema strutturale nell'economia statunitense, riferendosi ai molteplici usi del petrolio nell'economia e alle più ampie interruzioni della catena di approvvigionamento causate dalla guerra.

"La prima fase è caratterizzata da un'inflazione più elevata che erode il potere d'acquisto delle persone, aumentando i costi per le imprese. La seconda fase prevede una crescita più lenta e una maggiore disoccupazione", ha affermato El-Erian nel suo scenario pessimistico, aggiungendo in seguito di ritenere che tale scenario rappresenti il rischio maggiore per l'economia.

Aumentano i rischi di un "incidente finanziario". El-Erian ha affermato che un'inflazione più elevata potrebbe interagire anche con diverse "fragilità" nei mercati finanziari, come la recente ondata di richieste di rimborso nel settore del credito privato, il calo della domanda globale di titoli di Stato e le valutazioni elevate del mercato azionario. "Se si verifica un grave incidente finanziario, le condizioni finanziarie si inaspriscono e le persone non riescono ad ottenere credito. Di conseguenza, si assiste a uno shock della domanda", ha spiegato.

"Più a lungo dura il conflitto, maggiore sarà la probabilità di una recessione", ha aggiunto, riferendosi alle sue previsioni.

Da settimane i mercati sono preoccupati per l'impatto dell'aumento dei prezzi del petrolio, e gli investitori si trovano ora ad affrontare la terza settimana consecutiva di rialzi, senza una fine in vista per il conflitto. Il timore è che l'aumento dei prezzi del petrolio possa far salire l'inflazione, gravando sui consumatori e inducendo un numero maggiore di americani a ridurre la spesa.

Il risultato potrebbe essere uno "shock della domanda" che potrebbe portare a una riduzione della spesa e a un aumento della disoccupazione, con le aziende che ne risentirebbero, ha affermato El-Erian. L'impatto potrebbe inoltre verificarsi proprio mentre la crescita e l'occupazione sembrano già in fase di rallentamento negli Stati Uniti.

Sul fronte della crescita, il PIL del quarto trimestre è stato recentemente rivisto al ribasso, attestandosi a un tasso annualizzato dello 0,7%, circa la metà della crescita dell'1,4% inizialmente stimata per il trimestre.

Sul fronte del mercato del lavoro, gli Stati Uniti hanno perso 92.000 posti di lavoro a febbraio, ben al di sotto delle stime di oltre 50.000 nuovi posti di lavoro. Le assunzioni hanno mostrato una tendenza al ribasso negli ultimi cinque anni.

Anche la spesa dei consumatori è rimasta relativamente stabile negli ultimi mesi, con un aumento dei consumi personali di appena lo 0,4% a gennaio, secondo il Dipartimento del Commercio.

Secondo El-Erian, il rischio di recessione continuerà ad aumentare finché la guerra si protrarrà. Ha sottolineato la possibilità di un ulteriore aumento dei prezzi del petrolio qualora le interruzioni delle forniture in Medio Oriente dovessero persistere, e il rischio di stagflazione, uno scenario peggiore per i mercati finanziari in cui la crescita rallenta mentre l'inflazione continua a salire

Negli ultimi mesi, El-Erian si è espresso con maggiore fermezza sui vari rischi che intravede nei mercati e nell'economia. Oltre a un'inflazione più elevata, ha anche segnalato il rischio di contagio dal settore del credito privato, un'area sotto crescente osservazione, dato che gli investitori sono sempre più preoccupati per la liquidità del settore e un numero crescente di gestori patrimoniali si trova a dover affrontare richieste di ritiro dei capitali.

Rieggiamo con attenzione l’ultima frase del precedente contributo: la attuale strategia di gestione dei nostri portafogli modello poggia esattamente su queste basi.

Basi che spiegheremo ancora meglio sfruttando il secondo contributo esterno, che leggete qui di seguito tradotto per voi lettori.

La guerra in Medio Oriente ha dominato le prime pagine dei giornali, con gli investitori che hanno assistito all'aumento dei prezzi del petrolio e al calo delle azioni statunitensi, alimentando le preoccupazioni per l'inflazione e il rallentamento economico.

Mohamed El-Erian, ex responsabile degli investimenti di PIMCO, ha avvertito che, sebbene l'Iran e i rischi di inflazione ad esso associati siano in cima alle preoccupazioni degli investitori, altri tre fattori stanno aggravando i rischi di mercato.

I prezzi del petrolio sono stati estremamente volatili nelle quasi due settimane successive all'attacco di Stati Uniti e Israele all'Iran. Lunedì i prezzi hanno raggiunto i 100 dollari prima di ritracciare dopo che Trump ha dichiarato che la guerra è "completa", riaccendendo le speranze di un possibile accordo commerciale TACO.

El-Erian ha scritto sul Financial Times che "un vento stagflazionistico più forte sta soffiando sull'economia globale", con i prezzi del petrolio in rialzo, combinati con un rapporto sull'occupazione sorprendentemente debole e i recenti dati sull'inflazione che alimentano i timori sullo stato dell'economia.

"Nonostante questa serie di rischi crescenti, molti segmenti di mercato hanno trattato la diffusione della guerra in Medio Oriente come una 'ferita superficiale', un'interruzione temporanea e rapidamente reversibile di un'economia globale altrimenti resiliente", ha scritto El-Erian, aggiungendo: "Dopotutto, questo era l'approccio redditizio per un 2025 caratterizzato da uno shock dopo l'altro".

Il famoso economista ha affermato che i rendimenti dei titoli del Tesoro statunitensi non si sono comportati come previsto, con il rendimento decennale pressoché invariato rispetto a un mese fa. Sebbene alcuni possano considerarlo insignificante, El-Erian ha spiegato perché è degno di nota.

"Questo approccio di compensazione ignora troppo facilmente la storia dei 'punti di svolta', sottovalutando i rischi crescenti che richiedono l'attenzione dei responsabili politici e degli investitori a lungo termine", ha scritto.

"Nell'economia e nella finanza reali, i fattori negativi non si compensano a vicenda, ma si amplificano", ha sottolineato El-Erian.

Oltre alla guerra in Iran, il principale stratega ha evidenziato tre rischi che pesano sulle prospettive e che gli investitori potrebbero sottovalutare.

"Ciascuno di essi non sembra sufficientemente rilevante da causare un rischio sistemico. Insieme, tuttavia, possono formare una forza destabilizzante che si autoalimenta", ha scritto.

Il primo rischio è rappresentato dalle tensioni nei mercati del credito privato. Ha citato le recenti dichiarazioni del CEO di Apollo Global, Marc Rowan, riguardo a una "selezione" del credito privato, definendola un segnale da manuale di un settore sovraesposto.

Altri hanno paragonato le recenti tensioni nel settore del credito privato a quelle precedenti alla recessione del 2008, ma lo stesso El-Erian ha affermato che non sono neanche lontanamente paragonabili.

Il secondo rischio che ha evidenziato è legato al potenziale di una bolla speculativa sull'IA, alimentata da trilioni di dollari investiti in questa tecnologia.

El-Erian ha citato i recenti licenziamenti di Block come promemoria dei potenziali pericoli che l'IA rappresenta per il mercato del lavoro. I timori che l'IA possa sostituire i lavoratori umani e stravolgere l'economia globale hanno spaventato il mercato azionario all'inizio di quest'anno, dopo che uno scenario apocalittico ipotetico pubblicato su Substack è diventato virale.

Il terzo rischio menzionato da El-Erian è che, con l'aumento dell'inflazione, verrà messa alla prova la capacità del mercato obbligazionario globale di assorbire l'offerta di nuovo debito, il che potrebbe far aumentare i costi di finanziamento per i governi.

Nei due contributi letti fino a qui, sono elencati fatti ed eventi. Il vostro portafoglio è costruito in modo tale da affrontare con successo queste circostanze? Ve ne hanno parlato? Ve le hanno spiegate? Qali mosse avete fatto? E quale strategia avete impostato per il vostro risparmio?

Recce’d è qui per aiutarvi

Vi aiuteremo in modo concreto, fornendo timing, quantità e prezzi delle operazioni più produttive nel contesto di cui avete appena letto, dopo che ci avrete contattati alla pagina CONTATTI del sito.

Per il momento, per i lettori del Post, forniamo un ulteriore aiuto informativo con il terzo contributo che segue.

Nel quale vi ricordiamo che la recessione non è l’unico nemico che il vostro risparmio oggi deve affrontare, come Recce’d aveva evidenziato già in precedenza attraverso il nostro Blog.

Il mercato del credito privato è stato recentemente al centro di notizie piuttosto allarmanti.

I dubbi sulla solidità di questo settore in forte espansione si fanno sempre più pressanti, a seguito di un'ondata di richieste di rimborso da parte di alcuni fondi di credito privato di alto profilo.

Le ultime notizie si aggiungono alle preoccupazioni emerse alla fine dello scorso anno. Sebbene i mercati privati appaiano complessivamente stabili, gli investitori sono sempre più preoccupati che si possano formare delle crepe proprio nel momento in cui un numero crescente di investitori retail viene invitato ad entrare nel mercato.

Ecco un riepilogo di tutto ciò che è accaduto di recente e che ha contribuito a far aumentare la tensione.

Secondo quanto riportato, JPMorgan sta limitando i prestiti privati

Data: 11 marzo

Secondo quanto riportato, JPMorgan starebbe imponendo maggiori restrizioni ai prestiti privati.

La banca starebbe imponendo restrizioni sui prestiti ad alcuni fondi di credito privato dopo aver svalutato alcuni prestiti nei portafogli delle società, secondo quanto riferito a Bloomberg da fonti vicine alla vicenda.

Le restrizioni sui prestiti hanno interessato solo una piccola parte dei mutuatari della banca, hanno affermato le fonti, aggiungendo che la modifica delle regole non ha comportato richieste significative di margini aggiuntivi, ovvero richieste ai clienti di depositare ulteriore liquidità sui propri conti, fino a mercoledì.

La maggior parte dei prestiti a tasso ridotto è stata concessa a società di software, secondo quanto riferito da fonti al Financial Times e alla CNBC tra martedì e mercoledì.

BlackRock limita i prelievi dal suo fondo di credito privato

Data: 6 marzo

Cosa è successo: il più grande gestore patrimoniale al mondo ha annunciato di aver imposto un limite ai prelievi dal suo HPS Corporate Lending Fund, un fondo di credito privato da 26 miliardi di dollari che ha ricevuto richieste di rimborso per 1,2 miliardi di dollari nel primo trimestre.

Come riportato per la prima volta dal Financial Times, il fondo ha dichiarato di aver erogato 620 milioni di dollari di tali richieste, pari al 5% del suo patrimonio netto. Tale importo supera la soglia oltre la quale BlackRock è autorizzata a limitare ulteriori prelievi, come indicato in una lettera agli investitori.

Le azioni di BlackRock sono crollate del 5% venerdì, in un contesto di generale avversione al rischio sul mercato.

BlackRock ha rifiutato di commentare le modifiche al fondo, oltre a quanto riportato nella lettera pubblicata sul suo sito web.

Blackstone chiede liquidità ai dirigenti

Data: 2-3 marzo

Cosa è successo: Blackstone è l'ultima società ad attirare l'attenzione sul mercato del credito privato. Il colosso del private equity è stato travolto da un'ondata di richieste di rimborso da un fondo di credito privato offerto agli investitori al dettaglio.

Martedì Bloomberg ha riportato che, con una mossa insolita, la società ha chiesto a oltre 25 dirigenti di alto livello di raccogliere 150 milioni di dollari per far fronte all'ondata di richieste.

Intervistato da CNBC, il presidente di Blackstone, Jon Gray, ha affermato di ritenere che gli investitori possano essere motivati a ritirare i propri fondi a causa del "continuo ciclo di propaganda" relativo ai recenti fallimenti nel settore del credito privato.

"Quando succede una cosa del genere, non sorprende che gli investitori si innervosiscano e che i consulenti finanziari dicano 'Voglio riscattare'", ha affermato Gray martedì.

Blue Owl non riesce a ottenere un finanziamento per il data center di CoreWeave

Data: 20 febbraio

Cosa è successo: Business Insider ha riportato che Blue Owl non è riuscita a ottenere un finanziamento per il data center da 4 miliardi di dollari di CoreWeave.

Un dirigente esperto di finanziamenti per data center di grandi dimensioni ha dichiarato a Business Insider che Blue Owl ha riscontrato uno scarso interesse per il data center a causa delle esitazioni di altri istituti di credito e investitori preoccupati per l'esposizione a società di intelligenza artificiale con un rating creditizio inferiore. CoreWeave ha un rating creditizio di B+, secondo S&P Global, al di sotto del livello investment grade.

La notizia fa seguito ad altre che suggeriscono una crescente diffidenza degli istituti di credito nei confronti delle operazioni sui data center concluse sui mercati privati.

Lo scorso dicembre, le trattative tra Blue Owl e Oracle per la costruzione di un data center da 10 miliardi di dollari si sono interrotte, secondo quanto riportato dal Financial Times.

In una dichiarazione, Oracle ha affermato a Business Insider che i dettagli riportati nell'articolo del Financial Times erano "inesatti".

"Il nostro partner di sviluppo, Related Digital, ha selezionato il miglior partner azionario tra un gruppo competitivo di opzioni, che in questo caso non era Blue Owl. Le trattative finali per il loro accordo azionario stanno procedendo secondo i tempi previsti", ha dichiarato a Business Insider a dicembre Michael Egbert, portavoce del colosso del software.

L'economista di fama mondiale Mohamed El-Erian vede un "campanello d'allarme"

Pier Marco Tacca/Getty Images

Data: 19 febbraio

Cosa è successo: Il famoso economista Mohamed El-Erian ha affermato di ritenere che la mossa di Blue Owl fosse un avvertimento per i mercati finanziari.

In un post su LinkedIn, il capo consulente economico di Allianz ha affermato che la decisione della società di sospendere i rimborsi potrebbe essere un "campanello d'allarme" che potrebbe indicare rischi per il sistema finanziario nel suo complesso.

Ha aggiunto di ritenere che il "fenomeno degli investimenti" nei mercati privati si sia spinto troppo oltre. "C'è anche la questione dell'"elefante nella stanza" relativa ai rischi di sistema ben più ampi (non paragonabili a quelli che hanno alimentato la crisi finanziaria globale del 2008, ma si profila un calo significativo – e necessario – delle valutazioni di specifici asset)", ha scritto El-Erian.

Blue Owl sospende il ritiro Rawals

Data: 18 febbraio

Cosa è successo: Il Financial Times ha riportato che Blue Owl ha bloccato definitivamente i rimborsi del suo fondo Capital Corporation II, un fondo di debito privato aperto agli investitori al dettaglio.

La società ha dichiarato che gli investitori del fondo non potranno più liquidare i propri investimenti su base trimestrale, ma riceveranno pagamenti periodici man mano che Blue Owl venderà i suoi asset nel tempo.

Online, la decisione ha suscitato paragoni con il blocco dei prelievi attuato da alcuni fondi obbligazionari prima della Grande Crisi Finanziaria.

Interpellato da CNBC dopo le prime notizie, Craig Packer, co-presidente e responsabile del credito della società, ha affermato di ritenere che la copertura mediatica delle modifiche al fondo fosse fuorviante.

"Non stiamo bloccando i rimborsi, stiamo solo cambiando la forma, e semmai li stiamo accelerando", ha dichiarato Packer.

UBS prevede che i default sul credito privato possano salire al 15% nello scenario peggiore legato all'intelligenza artificiale

Data: 11 febbraio

Cosa è successo: Gli investitori sono diventati più nervosi riguardo ai prestiti privati, in seguito alle speculazioni di UBS secondo cui i default potrebbero impennarsi in un grave scenario di "disruption da intelligenza artificiale".

In una nota ai clienti del mese scorso, gli strateghi della banca hanno dichiarato di aver rivisto al rialzo le proprie previsioni sui default del credito privato. In uno scenario in cui l'intelligenza artificiale sconvolge il mondo degli affari a un ritmo "rapido e aggressivo", la banca ha affermato di prevedere che il tasso di default sul credito privato potrebbe raggiungere il 15%.

Nella sua analisi, UBS ha sottolineato come i timori legati alla disruption da intelligenza artificiale abbiano innescato una forte ondata di vendite nei titoli del settore software, un'area del mercato fortemente esposta al credito privato. Il settore software rappresenta circa il 40% di tutti i prestiti in essere garantiti da private equity, secondo una recente analisi di Bloomberg.

"Credo però che il settore del software sia un grosso problema. Il mercato del credito è stato messo a dura prova da tutti questi fattori e un giorno crollerà definitivamente", ha dichiarato all'epoca Victor Khosla, CIO di Strategic Value Partners.

Jamie Dimon mette in guardia contro gli scarafaggi del credito

Data: 14 ottobre

Cosa è successo: Jamie Dimon, uno dei banchieri più influenti di Wall Street, ha affermato di essere in allerta per ulteriori segnali di difficoltà nel credito privato durante una conference call con gli investitori.

"Dove vedi uno scarafaggio, probabilmente ce ne sono altri", ha detto il capo di JPMorgan, aggiungendo che la sua società avrebbe "esaminato a fondo" le proprie procedure di valutazione del credito e altre procedure dopo il crollo di First Brands e Tricolor.

"I prezzi degli asset sono alti, molti problemi di credito che si vedono in giro si manifesteranno solo in una fase di recessione", ha aggiunto Dimon, osservando che il mercato del credito statunitense era sembrato "tranquillo" per anni.

Anche altre figure di spicco di Wall Street hanno lanciato l'allarme su possibili ulteriori difficoltà nel settore negli ultimi mesi.

Il CEO di Apollo, Marc Rowan, ha affermato di prevedere una potenziale "selezione" nel settore del credito privato, intervenendo martedì alla Bloomberg Invest Conference.

Anche Lloyd Blankfein, ex CEO di Goldman Sachs, ha ribadito questa settimana la sua opinione secondo cui i mercati finanziari potrebbero presto trovarsi ad affrontare una "resa dei conti", potenzialmente derivante proprio dal settore del credito privato.

Tricolor e First Brands in difficoltà

Data: 10-24 settembre

Cosa è successo: La preoccupazione per il settore del credito privato è aumentata dopo che la società di prestiti auto subprime Tricolor Holdings e l'azienda di componenti auto First Brands hanno dichiarato bancarotta alla fine dello scorso anno. Tricolor è stata la prima a fallire, presentando istanza di fallimento il 10 settembre, seguita da First Brands alcune settimane dopo.

A dicembre, i procuratori federali di New York hanno reso pubblico un atto d'accusa contro il fondatore di Tricolor, Daniel Chu, per frode bancaria, frode telematica e altri reati. In una dichiarazione, l'ufficio del procuratore degli Stati Uniti ha affermato che i dirigenti di Tricolor avevano tentato di "manipolare le caratteristiche delle garanzie per far apparire beni non idonei e quasi privi di valore come conformi ai requisiti degli istituti di credito".

A gennaio, i procuratori hanno reso pubblico un atto d'accusa che rivelava accuse simili contro l'amministratore delegato di First Brands, Patrick James, e suo fratello, un alto dirigente dell'azienda. I procuratori hanno affermato che i due "hanno perpetrato una frode durata anni" culminata nel fallimento di First Brands.

Quella che avete letto intende essere per il nostro lettore una semplice ricapitolazione per punti: i punti più rilevanti. Recce’d aveva offerto un approfondimento su questa materia qui nel Blog in precedenza, e spunti anche attraverso la nostra pagina TWIT - TWOO.

In questo Post abbiamo dettagliato ai nostri lettori quali sono i punti forti della nostra strategia di investimento oggi: che mettiamo poi in pratica attraverso i portafogli modello che noi mettiamo a disposizioni dei Clienti, ed aggiorniamo poi nel tempo, quotidianamente e puntualmente aggiornando i nostri Clienti.

Concludiamo ricordando a chi ci legge che lo scenario che tutti abbiamo sotto gli occhi (e che noi avevamo anticipato qui nel Post regolarmente sin dal 2023) ha un nome ben preciso. Si chiama STAGFLAZIONE.

Di cui parliamo ai nostri lettori grazie al quarto contributo esterno, che chiude questo Post.

Un vento stagflazionistico più forte soffia sull'economia globale mentre i prezzi del petrolio superano i 100 dollari al barile.

Gli ultimi dati sull'occupazione negli Stati Uniti, pubblicati venerdì, hanno fornito prove – seppur contrastanti – di un indebolimento del mercato del lavoro proprio mentre il conflitto con l'Iran suscita preoccupazioni per uno shock dei prezzi dovuto all'aumento dei prezzi dell'energia e all'interruzione delle catene di approvvigionamento. L'economia statunitense ha perso 92.000 posti di lavoro a febbraio, con il tasso di disoccupazione salito al 4,4%. Questo dato ha fatto seguito a un forte "successo" il mese precedente, che, come temevo, si è rivelato un'anomalia. Dopo un 2025 caratterizzato dal più debole aumento medio mensile dell'occupazione al di fuori di una recessione in oltre due decenni, il panorama occupazionale rimane difficile. Non si tratta solo del mercato del lavoro. Anche l'inflazione lanciava segnali di allarme prima dell'inizio degli attacchi statunitensi e israeliani contro l'Iran. I dati pubblicati in precedenza hanno mostrato che l'indice dei prezzi delle spese per consumi personali – la misura dell'inflazione preferita dalla Federal Reserve – è salito al 2,9% a dicembre, il livello più alto da marzo 2024. Nel frattempo, l'inflazione di base dei prezzi alla produzione, una misura dei prezzi dei fattori produttivi, è salita al 3,6%, ben al di sopra delle previsioni.

E ora molte economie si trovano ad affrontare la duplice pressione dell'impennata dei costi energetici e delle rinnovate interruzioni delle catene di approvvigionamento lungo le rotte marittime e aeree. Nonostante questa serie di rischi crescenti, molti segmenti di mercato avevano trattato la diffusione della guerra in Medio Oriente come una "ferita superficiale" – un'interruzione temporanea e rapidamente reversibile per un'economia globale altrimenti resiliente. Dopotutto, questo era l'approccio redditizio per un 2025 caratterizzato da uno shock dopo l'altro. Il rendimento dei titoli del Tesoro statunitensi a 10 anni si attestava venerdì al 4,13%, più o meno allo stesso livello di metà del mese scorso. Nel frattempo, era sceso a circa il 3,95%.

A un osservatore superficiale, questo "andata e ritorno" suggerisce che l'influenza complessiva delle forze contrastanti su quello che è probabilmente il benchmark finanziario più importante al mondo sia essenzialmente minima. Eppure, questo approccio di compensazione ignora troppo facilmente la storia dei "punti di svolta", sottovalutando i crescenti rischi che richiedono l'attenzione dei responsabili politici e degli investitori a lungo termine.

Nell'economia e nella finanza reali, i fattori negativi non si compensano, ma si accumulano.

È significativo che, mentre un terremoto geopolitico come la guerra con l'Iran avrebbe tradizionalmente innescato una fuga verso beni rifugio come il debito pubblico statunitense, i rendimenti siano aumentati a causa dei timori di inflazione.

L'entità dello shock che il mondo dovrà affrontare dipenderà dalla durata e dalla diffusione della guerra con l'Iran. Ulteriori interruzioni delle catene di approvvigionamento stimoleranno senza dubbio un ulteriore passaggio dall'efficienza "just-in-time" all'approccio "just-in-case", più costoso ma necessario, alla gestione delle scorte. Si tratta di un'evoluzione strutturale che incorpora costi più elevati nel sistema in un momento in cui l'accessibilità economica è già una questione economica, politica e sociale.

Le prospettive finanziarie sono difficili anche a causa di tre rischi distinti. Ognuno di essi non sembra abbastanza grande da causare un rischio sistemico. Insieme, tuttavia, possono formare una forza destabilizzante che si autoalimenta.

Il primo riguarda il credito privato nelle economie avanzate. Ciò che è iniziato come stress idiosincratico in alcune aziende rischia di evolversi in un problema più ampio, poiché alcuni investitori si stanno dirigendo verso le uscite in una classe di attività che, secondo Marc Rowan di Apollo, sta affrontando una "selezione". Ci sono stati segnali da manuale di un settore sovraesposto: sottoscrizione inadeguata, valutazioni discutibili, veicoli di investimento inappropriati e frodi. È improbabile che l'ascesa di "veicoli di continuazione" discutibili, in cui gruppi di capitale privato trasferiscono attività tra fondi, possa ritardare l'inevitabile resa dei conti sulle valutazioni.

Il secondo riguarda i rischi legati alla bolla razionale che ha guidato i massicci finanziamenti allo sviluppo dell'IA. La tecnologia rimane una forza trasformativa estremamente entusiasmante con una promessa di produttività enorme. Ci saranno però alcuni grandi vincitori e molti perdenti. E la decisione, ampiamente pubblicizzata, della società di pagamenti Block di tagliare il proprio personale del 40% ha ricordato che l'adozione dell'IA rischia di sconvolgere il mercato del lavoro.

Un terzo rischio è che, con l'inflazione in aumento, la capacità del mercato obbligazionario globale di assorbire un'offerta record sarà probabilmente messa alla prova. Già tre delle sette economie del G7 – Francia, Giappone e Regno Unito – sono state messe alla prova dagli "attivisti obbligazionari" negli ultimi anni. Se non staranno attenti, loro e molte aziende fortemente indebitate potrebbero trovarsi a dover affrontare condizioni di finanziamento meno favorevoli. L'economia globale non si trova ad affrontare solo un 2026 volatile. È sulla strada di un'ulteriore frammentazione e di una maggiore dispersione dei risultati per famiglie, settori e paesi.