BNP Paribas, 9 agosto 2007: e poi tutto iniziò a correre

Con tutto ciò che accade nel Mondo, perché oggi ci scrivete proprio del 2007? Venti anni fa?

Voi pensate che un fatto di venti anni fa oggi sia (per noi investitori, ed i nostri risparmi, ed il nostro portafoglio titoli) più importante di Trump? Dello IRAN? Del petrolio? Delle Borse? Del dollaro USA?

Se vi state facendo queste domande, vi rispondiamo subito. E la nostra risposta è un grande “sì”.

Ora, spiegheremo il perché.

Ma prima di tutto, noi di Recce’d vogliamo spiegare al nostro lettore come quanto seguirà si lega, giorno dopo giorno dopo giorno, a ciò che voi leggete sul quotidiano e sui social, ed anche a ciò che voi ascoltate al GR e sentite in TV.

Quando si considerano le prospettive economiche e finanziarie, è importante riconoscere le dinamiche sequenziali di come le perturbazioni causate dalla guerra si propagano nell'economia globale. Inoltre, più a lungo persiste il conflitto, maggiore è il rischio che questi effetti sequenziali si scontrino e diventino simultanei, proprio come riemergono fragilità sottostanti di lunga data.

Per illustrare:

L'economia globale sta attualmente sperimentando gli effetti di primo impatto della guerra: un'impennata dei prezzi dell'energia e dei tassi di interesse di mercato - costi di indebitamento - che tendono a salire più di quanto avrebbero fatto altrimenti.

Più a lungo dura la guerra, più è probabile che ciò porti a effetti negativi sui prezzi più ampi, a una crescita soffocata e a crescenti minacce per il mercato del lavoro.

Contemporaneamente, aumentano i rischi per la stabilità finanziaria.

Questi effetti non saranno uniformi; ci sarà una significativa dispersione nel loro impatto tra specifici paesi, famiglie e aziende.

L‘immagine qui sopra fa riferimento ad un evento del 2007 che è appropriato definire “storico”.

Quell’evento del 2007, in sé, non fu catastrofico: ma fu il segnale, l’annuncio, l’anticipazione di una vera e propria catastrofe finanziaria che ha segnato per sempre la storia economica del nostro Pianeta.

Nessuno (noi noi in Recce’d, e nessun altro) è in grado di anticipare il QUANDO ed il COME di determinati eventi: la sequenza degli eventi è sempre dominata dagli elementi casuali. dal destino.

Noi gestori di portafoglio, però, siamo costretti per dovere professionale ad ANTICIPARE i tempi e gli eventi. Ed in modo particolare, per dovere professionale, dobbiamo essere in grado di anticipare ai nostri Clienti eventi di portata molto ampia, per consentire ai nostri Clienti di proteggere al meglio il loro patrimonio, e laddove possibile di guadagnare proprio su eventi di quel tipo.

L’eventi citato dalla immagine di apertura riguarda il blocco dei riscatti di tre Fondi Comuni Monetari da parte della banca internazionale BNP Paribas, nel mese di agosto del 2007.

Da quel momento, poi, tutto iniziò a correre a velocità folle. Nessuno, al Mondo aveva più il controllo: semplicemente, accadde tutto ciò che doveva accadere.

Adesso per voi lettori facciamo sintetizzare le caratteristiche di quell’evento del 2007 alla Intelligenza Artificiale.

Il 9 agosto 2007, BNP Paribas ha sospeso i rimborsi e i calcoli del valore patrimoniale netto per tre fondi di investimento – Parvest Dynamic ABS, BNP Paribas ABS Euribor e BNP Paribas ABS Eonia – a causa dell'esposizione ai mutui subprime statunitensi. Questo evento, che ha coinvolto circa 1,6 miliardi di euro (2,2 miliardi di dollari) di attività, è ampiamente considerato uno dei principali catalizzatori della crisi finanziaria globale del 2007-2009.

Dettagli chiave del congelamento del 2007

Motivo della sospensione: la banca ha dichiarato che la "completa evaporazione della liquidità" nei mercati delle cartolarizzazioni statunitensi ha reso impossibile una valutazione equa delle attività detenute in questi fondi. Senza una valutazione affidabile, la banca non avrebbe potuto consentire agli investitori di rimborsare le proprie azioni.

Fondi interessati:

Parvest Dynamic ABS

BNP Paribas ABS Euribor

BNP Paribas ABS Eonia

Importanza: Sebbene non si trattasse di tradizionali "fondi del mercato monetario" in senso retail, la loro sospensione è stata molto significativa perché erano commercializzati come veicoli a basso rischio e focalizzati sulla liquidità. Il blocco ha segnalato al sistema finanziario globale che anche le istituzioni più sofisticate non erano in grado di valutare i titoli garantiti da ipoteca, portando a un'improvvisa e diffusa perdita di fiducia nei mercati del credito.

Impatto sul mercato: L'annuncio ha spinto la Banca Centrale Europea (BCE) a un immediato e massiccio intervento di liquidità per stabilizzare il sistema finanziario. È spesso citato come il momento in cui la stretta creditizia si è trasformata in una vera e propria crisi finanziaria globale.

Senza farlo apposta, nel brano che avete appena letto l’Intelligenza Artificiale ha messo in evidenza uno degli aspetti di maggiore rilievo, di quel fatto ma soprattutto delle sue conseguenze.

In quel passaggio dove si racconta che:

L'annuncio ha spinto la Banca Centrale Europea (BCE) a un immediato e massiccio intervento di liquidità per stabilizzare il sistema finanziario. È spesso citato come il momento in cui la stretta creditizia si è trasformata in una vera e propria crisi finanziaria globale.

L’importanza di questo passaggio, che a voi lettori sarà utilissima nei prossimi mesi, è sapere che un massiccio intervento di liquidità per stabilizzare il sistema finanziari in determinate condizioni NON lo stabilizza.

Per quale ragione?

Noi di Recce’d scegliamo di affidare questa risposta ad una delle menti più brillanti tra quelle che si sono occupate di quella situazione: anche perché a quel tempo occupava una posizione di grande responsabilità. Si tratta di Mervyn King.

Il 9 agosto 2007 la banca d'investimento francese BNP Paribas annunciò la chiusura di tre fondi di investimento, il che significava che chi vi aveva investito non poteva più ritirare il proprio denaro.

Il comunicato stampa recitava quanto segue:

"La completa evaporazione della liquidità in alcuni segmenti del mercato statunitense delle cartolarizzazioni ha reso impossibile valutare equamente determinati asset, indipendentemente dalla loro qualità o dal loro rating creditizio".

In inglese, ciò significa "non potremmo vendere questa roba nemmeno se ci provassimo, perché nessuno sa quanto valga, se vale qualcosa".

È visto da molti come l'inizio della peggiore crisi finanziaria dagli anni '30. Ciò che non riuscivano a valutare erano pacchetti di mutui statunitensi.

In prima linea c'era Mervyn, ora Lord King, all'epoca governatore della Banca d'Inghilterra. Dichiarò alla BBC che non era tanto l'annuncio a turbarlo, quanto la risposta improvvisa e drammatica della Banca Centrale Europea.

"Quello che hanno fatto è stato prestare, per un giorno, 100 miliardi di euro (90 miliardi di sterline) al sistema finanziario. Sono una cifra piuttosto elevata e ciò che hanno fatto è stato far sì che la gente si chiedesse cosa sapessero loro e gli altri no - ce lo siamo chiesti anche noi.

"Quello è stato il primo giorno della mia vacanza. È stato anche l'ultimo giorno della mia vacanza. In effetti, l'ultima vacanza da quattro anni."

Un anello debole

Quella prima scossa si trasformò in un vero e proprio terremoto finanziario che scosse le istituzioni più potenti del mondo, distruggendone molte, tra cui Northern Rock e la banca d'investimento statunitense Lehman Brothers.

Salvare il sistema finanziario si dimostrò al di là dei poteri delle sole banche centrali, con i governi costretti a nazionalizzare alcuni istituti di credito e a stanziare decine di miliardi di dollari di denaro dei contribuenti per sostenere banche come RBS, che altrimenti sarebbero crollate.

Lord King afferma che un sistema bancario che consideravamo sicuro si è rivelato l'anello debole dell'economia globale.

Ha ricordato un incontro con la Financial Services Authority (FSA) in cui a lui e all'allora Cancelliere Alistair Darling fu detto che "Jaguar è nei guai".

Espressero il loro sconcerto sul perché una casa automobilistica dovesse essere nei guai, finché non si resero conto che l'autorità di regolamentazione finanziaria stava usando un codice per indicare l'ennesima banca sull'orlo del collasso.

"In questi incontri privati, i nomi in codice venivano usati in un modo che sembrava completamente inutili".

Sorprendentemente, ha detto che quei giorni non erano pieni di stress e ansia.

"Abbiamo trascorso 20 ore al giorno su questo per molti anni. Quindi non è stato un percorso estenuante, è stato più che altro un lungo lavoro di ricerca della cosa giusta."

L'effetto Cina

Lord King insiste sul fatto che la crisi finanziaria non è stata, di per sé, la causa del crollo economico, ma un sintomo dei crescenti squilibri economici globali.

L'ingresso della Cina nell'economia mondiale ha avuto l'effetto di far scendere i prezzi e i salari, con conseguente calo dei tassi di interesse.

Ciò ha portato a un enorme aumento della domanda di prestiti, che ha portato le banche ad aumentare i prestiti.

"Il motivo per cui il sistema bancario è entrato in difficoltà è che, espandendosi, lo ha fatto prendendo in prestito denaro anziché raccogliere nuovo capitale."

Afferma che queste forze della globalizzazione hanno fatto sì che ci fossero molti perdenti e che coloro che hanno perso non siano stati trattati con onestà.

"Abbiamo permesso loro di perdere e poi, dopo l'evento, abbiamo detto 'beh, è dura, il Paese nel suo complesso sta meglio. Meglio che ti riqualifichi o ti riqualifichi'."

Questa insoddisfazione si è fatta sentire nei voti per Donald Trump e nel voto per l'uscita dall'UE.

"In entrambi i casi abbiamo visto persone votare contro qualcosa", afferma Lord King.

Brexit dura

Descrive la copertura mediatica del dibattito sulla Brexit, sia prima che dopo il voto, come "isterica".

Quando gli viene chiesto il suo punto di vista sull'impatto economico dell'uscita dall'UE, risponde: "Non lo so, è l'unica risposta onesta".

Una cosa di cui è certo è che, con l'avvicinarsi dei negoziati sulla Brexit, dobbiamo essere pronti ad abbandonarli, altrimenti la nostra posizione perde credibilità.

Con abbandonare, intende ripiegare su un rapporto commerciale regolato dalle regole dell'Organizzazione Mondiale del Commercio.

"Se si vuole avere successo in questo negoziato, è necessario avere una posizione di riserva che l'altra parte comprenda e ritenga credibile.

"Non è la prima scelta, ma dobbiamo avere un'opzione, altrimenti l'altra parte non ascolterà. Questo dovrebbe essere qualcosa su cui le persone possono essere d'accordo, indipendentemente dal fatto che abbiano votato per la Brexit o meno."

A dieci anni dalla crisi, non è disposto (forse opportunamente) ad attribuire la responsabilità di quanto accaduto.

"Non credo che serva iniziare a cercare di incolpare le persone, altrimenti ci si ritrova in una situazione in cui si pensa che punire le persone che si incolpano ci proteggerà dalla prossima crisi, cosa che ovviamente non accadrà."

Ritiene, tuttavia, che siano state apprese lezioni preziose e che il sistema finanziario sia molto più sicuro ora rispetto a 10 anni fa.

"Abbiamo una procedura per gestire una banca in difficoltà, cosa che all'epoca non avevamo."

Quindi, gli è piaciuto il periodo trascorso in prima linea durante la crisi?

"Non credo che sia “piaciuto”: non è la parola giusta", afferma Lord King. "Ma quando fai un lavoro interessante vuoi vivere momenti interessanti e noi lo abbiamo sicuramente fatto."

Se qualcuno tra i nostri lettori si chiede “a che cosa serve tutto ciò che ho letto fino a qui”, noi rispondiamo subito.

Serve a comprendere per quale ragione, imbattendovi per caso in un titolo di giornale come quello che segue, dovete realizzare immediatamente che riguarda proprio voi, il vostro risparmio, il vostro portafoglio titoli, la vostra asset allocation. ma proprio tutta, la vostra asset allocation: azioni, valute, obbligazioni, materie prime.

Se proprio non leggete i giornali, vi potrebbe comunque capitare di visitare il sito di una Camera di Commercio.

Oppure, vi lettori potreste essere “surfisti del Web”, ed imbattervi in titoli come questo.

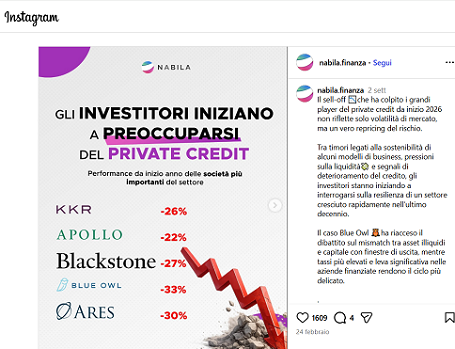

Come fanno molti, poi, anche a voi può succedere di spendere il vostro tempo su Tik Tok oppure Instagram: ed anche lì, potreste leggere cose come questa.

Se poi siete focalizzati sui mercati finanziari, allora certamente avete già incontrato notizie e commenti come questi. E forse non avete subito colto il significato, e l’importanza, Forse, alcuni di voi non sono consapevoli di ciò che succede oggi.

Come sempre, noi di Recce’d ricompensiamo l’attenzione dei nostri lettori con informazioni selezionate, analisi di elevata qualità, ed indicazioni concrete (e non mai generiche) a proposito della gestione del risparmio, della strategia di investimento e della performance del portafoglio titoli.

In questo Post, ne avete già ricevute, ed in grande numero.

Lo avevamo fatto in passato, e con grande anticipo su tutti: potete ritornare al 20 febbraio 2026, alla pagina TWIT - TWOO, e poi anche al 20 novembre 2025, sempre alla nostra pagina TWIT - TWOO.

Completiamo il lavoro di oggi con l’articolo che segue: la cui lettura vi aiuterà a ridisegnare la vostra strategia di investimento 2026.

Noi di Recce’d siamo qui a vostra disposizione per supportarvi proprio in questa (necessaria) revisione della vostra strategia 2026.

OGNI crisi dei mercati finanziari è diversa, ma tutte hanno un filo conduttore, e stanno iniziando a emergere parallelismi tra le scosse che stanno investendo il credito privato e quelle che hanno colpito il mercato immobiliare subprime statunitense, che hanno portato alla crisi finanziaria globale (GFC) del 2007-2009.

Questo non significa che si debba necessariamente ripetere quella medesima crisi storica.

Tuttavia, c'è un rischio crescente che la crescente tensione nel credito privato – scarsa o inesistente liquidità, prezzi poco trasparenti e picchi nei rimborsi – possa riversarsi sui mercati dei titoli pubblici.

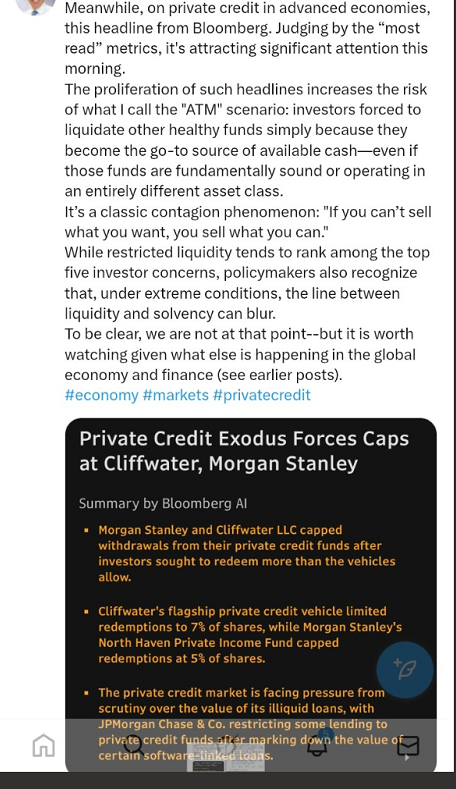

BlackRock, il più grande gestore patrimoniale al mondo con circa 14.000 miliardi di dollari in gestione, ha dichiarato venerdì scorso di aver limitato i prelievi da un fondo obbligazionario di punta, dopo un'impennata di richieste di rimborso.

Pochi giorni prima, il gestore patrimoniale alternativo Blackstone aveva annunciato di aver aumentato il limite massimo di rimborso del suo Blackstone Private Credit Fund per far fronte a un numero record di richieste di rimborso.

I campanelli d'allarme per questi due colossi arrivano dopo un evento simile avvenuto il mese scorso presso il gestore patrimoniale alternativo più piccolo Blue Owl, e dopo i fallimenti del fornitore statunitense di ricambi auto First Brands e della concessionaria Tricolor alla fine dell'anno scorso, che hanno spinto l'amministratore delegato di JPMorgan Chase, Jamie Dimon, ad avvertire:

"Quando vedi uno scarafaggio, probabilmente ce ne sono altri".

Dalle competenze all'impatto sostenibile

Gli investitori con un senso della storia, o che erano presenti negli anni 2000, potrebbero pensare che tutto questo suoni un po' familiare.

Nel 2007, BNP Paribas, Bear Stearns e HSBC bloccarono i rimborsi dei fondi subprime statunitensi o avvertirono di essere in difficoltà – un rischio apparentemente piccolo che si trasformò in un crollo finanziario globale.

Naturalmente, la crisi finanziaria globale non esplose completamente fino a settembre 2008, quando le autorità statunitensi permisero il fallimento di Lehman Brothers.

Ma la crisi si stava aggravando costantemente da almeno 18 mesi, con le scosse di quei fondi subprime che offrivano agli investitori i primi segnali di un possibile pericolo.

La logica per cui oggi non si consente agli investitori di accedere al proprio denaro è probabilmente simile alle giustificazioni del 2007: gli asset hanno probabilmente perso molto valore e quindi dovrebbero essere venduti con una forte perdita; il gestore patrimoniale potrebbe temere di innescare una svendita di altri asset per reperire la liquidità richiesta; oppure il fondo potrebbe avere difficoltà a sbarazzarsi degli asset illiquidi.

Oppure potrebbe essere un po' tutte e tre le cose.

Mercato opaco

In ogni caso, come nel caso dei mutui subprime e dei derivati correlati nel 2007, è difficile sapere quale sia il valore reale degli asset del credito privato oggi, perché il mercato è molto opaco e illiquido.

Quando la determinazione dei prezzi svanisce, spesso prevalgono le ipotesi più ribassiste.

Un'altra somiglianza con i subprime del 2007 è che il credito privato e i mercati privati in generale non sono considerati un rischio sistemico per la stabilità finanziaria.

Come tutti sappiamo, all'epoca si rivelò un pio desiderio.

Stavolta è diverso?

Probabilmente, se consideriamo le dimensioni. Il mercato dei titoli garantiti da ipoteca, all'origine della crisi finanziaria globale, valeva circa 7,2 trilioni di dollari nel 2007, ovvero il 5% del valore totale dei titoli globali dell'epoca, secondo Investec.

Oggi il mercato del credito privato vale circa 2 trilioni di dollari, meno dell'1% di tutti i titoli globali.

D'altra parte, come i subprime del 2007, il credito privato oggi è scarsamente regolamentato, certamente rispetto agli istituti di credito bancari tradizionali, il che significa che la sua reale portata non è facilmente accertabile.

Inoltre, i piccoli investitori tradizionali stanno diventando sempre più coinvolti.

Secondo Investec, gli investitori al dettaglio rappresentavano il 16,6% delle partecipazioni nei fondi di credito privati alla fine del 2024, in aumento rispetto al 5,5% del 2020.

Nel frattempo, i tassi di insolvenza del credito privato stanno aumentando, raggiungendo il record del 9,2% nel 2025, ha dichiarato la scorsa settimana l'agenzia di rating Fitch Ratings. Si tratta di un aumento rispetto al precedente record dell'8,1% del 2024.

Aziende di software disperate

Forse in modo inquietante, questi insolvenze non includevano alcuna azienda di software, che è diventata un importante debitore privato.

Il settore del software è stato colpito quest'anno dai timori di una disruption legata all'intelligenza artificiale, che ha fatto crollare le azioni dei giganti del credito privato Blackstone, KKR e Apollo dal 30% al 45% negli ultimi mesi.

I rischi più ampi derivanti dal credito privato sembrano orientati al ribasso.

L'economia statunitense si trova in una fase delicata, tra un mercato del lavoro instabile e le conseguenze della guerra in Medio Oriente, tra cui la forte volatilità dei mercati petroliferi e lo spettro di una moderna "stagflazione".

È vero, l'opinione prevalente è che i fondamentali dell'economia siano solidi e che il credito privato non sia abbastanza ampio o ben integrato da affossare la crescita del prodotto interno lordo o i mercati finanziari più ampi.

Come notano gli strateghi di Barclays, il credito privato ha problemi, ma non abbastanza gravi da spingere gli Stati Uniti in recessione. Naturalmente, è esattamente così che venivano considerati i mutui subprime nel 2007.