Detox. Quando tutto è fermo significa che tutto sta cambiando

A volte, sembra di avere già scritto e detto tutto ciò che era importante dire e scrivere.

A chi, come noi, segnalava queste cose già nel 2023.

A chi come noi, apriva questa fortunatissima serie di Post, che abbiamo chiamato Detox, nel marzo del 2025. Dieci mesi fa

Oggi, a tutti risulta chiaro ed evidente che ogni domanda che di ogni investitore, su qualsiasi scelta di investimento (dall’oro alla Borsa di Milano, dai BTp ai Bund, da “AI” al Bitcoin), deve essere riportata ad un’unica domanda.

Ovvero: come deve essere gestito (protetto e fatto rendere) il proprio risparmio nella Repubblica delle Banane?

Come tutto il Mondo ha letto, in queste dichiarazioni per noi investitori (tutti) molto gravi e molto preoccupanti.

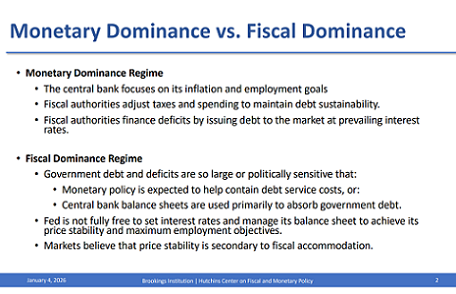

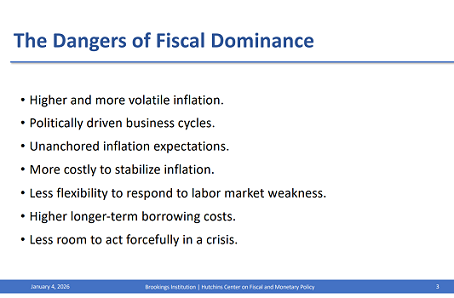

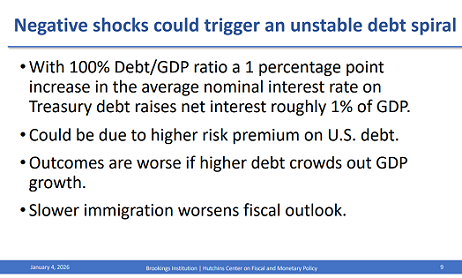

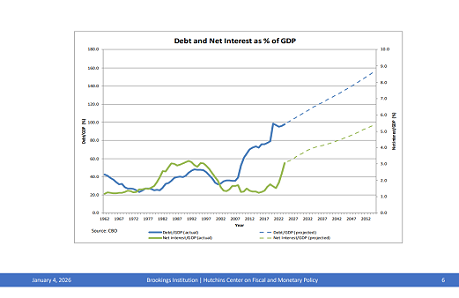

In estrema sintesi, la grave e preoccupante dichiarazione di Janet Yellen (ex Ministro del Tesoro ed ex Chairman della Federal Reserve americana) che leggete sopra nel titolo è molto ben spiegata da quattro slides che per voi Recce’d ha estratto dalla presentazione che la stessa Janet Yellen ha fatto il 5 gennaio scorso alla Brookings Institution.

Come riconoscete immediatamente, si tratta di fatti ed osservazioni che voi, lettori di recce’d, avete già incontrato, decine di volte, nella serie di Post per il nostro Blog che abbiamo chiamato Detox.

E che forse avremmo dovuto chiamare, invece, Banana Republic.

Ecco le quattro slides estratte dalla presentazione di Yellen.

Rileggendo queste quattro slides, a noi di Recce’d sembra, come dicevamo, di avere già detto e scritto tutto.

E tuttavia, è proprio la realtà ad offrirci sempre nuovi spunti, e nuove occasioni di intervento.

Perché fare chiarezza, e guardare la realtà negli occhi, è sempre utile.

Perché la realtà, per tutti noi investitori, rimane il solo riferimento affidabile, il solo riferimento possibile.

Ma il “rally di Natale”? Ma il “rally di Fine Anno”? Ma il “rally di gennaio”?

Ma che cosa vi avevano raccontato? Quali favole vi hanno raccontato prima di dormire?

E poi, “AI”? Ma “AI” dove diavolo è finita? Che fine ha fatto “AI” a metà gennaio 2026? E proprio con la stagione delle trimestrali che è in corso? Chi viene oggi a parlarci di “AI”?

Il “rally di Natale”, dicevamo.

Ve lo hanno raccontato, che la Borsa di New York ieri sera ha chiuso sostanzialmente al medesimo livello del 22 settembre 2025? Dopo tre tagli del costo ufficiale del denaro, dopo che ogni giorno tutti siamo stati investiti da un diluvio di pressioni sul tema “AI”, dopo che tutte quante le banche di investimento (e quindi tutte le Reti di promotori finanziari”) hanno garantito per il 2026 un anno “ancora positivo”?

Dopo il vertice in Alaska, il vertice in Ucraina, la conquista del Venezuela, la conquista della Groenlandia?

Lo vedete, nel grafico, che nessuno ha comperato?

Neppure un dollaro messo in Borsa?

E perché?

Voi lettori lo sapete che oggi il Titolo di Stato americano a 10 anni rende PIU’ di quanto rendeva il 22 settembre?

Ovvero: il prezzo è sceso. Hanno venduto, i Titoli di Stato.

Anche in Germania, nel Regno Unito, in Italia, in Giappone.

Lo sapete, il perché?

Lo avete capito che cosa sta succedendo?

Se ancora non lo avete capito, allora siete davvero molto in ritardo.

E ve lo dimostriamo, ve lo documentiamo proponendovi in lettura un articolo del Financial Times del 19 agosto 2025, articolo nel quale si anticipavano le riflessioni poi sviluppate nel gennaio 2026 sulla Repubblica delle Banane.

Ripetiamo: questo si leggeva, il 19 agosto dell’anno scorso.

Gli investitori hanno avvertito che le grandi economie stanno entrando in un nuovo periodo di "dominanza fiscale", in cui le banche centrali sono sottoposte a crescenti pressioni per mantenere i tassi di interesse artificialmente bassi per compensare il costo record dei prestiti governativi.

Il caso più eclatante sono gli Stati Uniti, dove il presidente Donald Trump ha esortato la Federal Reserve a tagliare i tassi per risparmiare miliardi di dollari in oneri per il servizio del debito.

Ma il peso del debito pubblico e l'aumento dei costi di indebitamento in paesi come il Regno Unito e il Giappone stanno anche mettendo sotto pressione le banche centrali affinché allentino la politica monetaria, affermano economisti e investitori, anche attraverso altri mezzi, come il rallentamento dei piani di riduzione delle dimensioni dei loro bilanci.

La combinazione di debito pubblico e aumento dei costi stava "creando enormi incentivi politici per i governi di tutto il mondo a fare pressione sulle banche centrali affinché abbassassero i tassi", ha affermato Kenneth Rogoff, professore ad Harvard ed ex capo economista del Fondo Monetario Internazionale.

Mentre gli Stati Uniti si distinguono per l'esplicito confronto tra l'amministrazione e la Fed, l'impennata globale dei costi di indebitamento a lungo termine, alimentata dalla spesa pubblica, ha messo le altre banche centrali sotto pressione del mercato affinché adeguassero la politica monetaria per contenere l'aumento dei rendimenti.

"Siamo entrati in una nuova era di predominio fiscale", ha affermato Rogoff.

Negli Stati Uniti, gli analisti affermano che l'attuale disparità tra i tassi a breve termine – che sono in gran parte determinati dalla politica delle banche centrali – e i costi di indebitamento a lungo termine, più influenzati dal mercato, riflette in parte la preoccupazione che la politica monetaria venga mantenuta più accomodante di quanto sarebbe necessario per contenere i prezzi al consumo.

Il divario tra i rendimenti dei titoli del Tesoro a due e trent'anni è pressoché il più ampio dall'inizio del 2022, poiché i rendimenti a breve termine diminuiscono in previsione di tagli dei tassi.

Nel Regno Unito, i costi di finanziamento a lungo termine sono particolarmente elevati, con il rendimento dei titoli di Stato trentennali al 5,6%, prossimo al livello più alto in oltre un quarto di secolo, rispetto al 4,9% circa dei titoli del Tesoro trentennali.

Gli analisti di Capital Economics Ltd. hanno evidenziato le conseguenze dei dati sull'inflazione statunitense della scorsa settimana, in seguito ai quali Trump ha rinnovato il suo attacco al presidente della Fed Jay Powell. Mentre i rendimenti dei titoli del Tesoro statunitensi a due anni sono scesi di 0,02 punti percentuali nella giornata, mentre gli investitori consolidavano le loro scommesse sui tagli dei tassi, i rendimenti a 30 anni sono aumentati di 0,04 punti percentuali.

"Si tratta di una risposta insolita a una pubblicazione di dati relativamente poco significativa", hanno osservato gli analisti di Capital Economics, affermando che suggeriva "cosa accadrebbe se Powell venisse effettivamente rimosso o... la Casa Bianca adottasse altre misure per esercitare un maggiore controllo sulla politica monetaria, in particolare nominando un nuovo presidente della Fed visto come un burattino del presidente".

La nomina temporanea nel consiglio dei governatori della Fed di Stephen Miran, un insider della Casa Bianca che dovrebbe spingere per i tagli dei tassi, dimostra che "il rischio di un predominio fiscale degli Stati Uniti sta crescendo", ha affermato Trevor Greetham, responsabile degli investimenti multi-asset di Royal London Asset Management Ltd.

Thierry Wizman, stratega dei tassi globali di Macquarie Group Ltd., ha affermato che ci sono segnali di un "fiscal capture trade", indicando che i mercati dei futures stanno scontando cinque tagli dei tassi di un quarto di punto entro la fine del prossimo anno, nonostante le grandi banche di Wall Street abbiano migliorato le loro previsioni economiche negli ultimi mesi.

"[Cinque tagli] sembrano eccessivi se non si sconta una recessione", ha affermato Wizman. "Deve essere perché alcuni pensano che avremo un presidente della Fed strutturalmente accomodante e un FOMC strutturalmente accomodante", ha aggiunto, riferendosi al Federal Open Market Committee, che stabilisce i tassi di interesse.

Molti altri paesi condividono molte delle dinamiche del debito degli Stati Uniti, anche se altrove la retorica è meno tesa.

L'Organizzazione per la Cooperazione e lo Sviluppo Economico ha affermato di prevedere che l'indebitamento sovrano tra i paesi ad alto reddito raggiungerà il record di 17.000 miliardi di dollari quest'anno, rispetto ai 16.000 miliardi di dollari del 2024 e ai 14.000 miliardi di dollari del 2023.

Le banche centrali dei mercati sviluppati stanno ancora riportando le loro politiche monetarie e i loro bilanci a un livello più "normale" dopo anni di quantitative easing, i massicci acquisti di obbligazioni intesi ad aiutare le loro economie a riprendersi dalla crisi finanziaria e dalla pandemia di COVID-19.

Ma gli sforzi per ridurre i bilanci rivendendo tali obbligazioni possono anche far salire i rendimenti e aumentare i costi del servizio del debito pubblico.

Gli investitori stanno monitorando attentamente la Banca d'Inghilterra per vedere se ridurrà significativamente il suo programma di vendita di obbligazioni – il cosiddetto quantitative tightening – in una decisione prevista per il mese prossimo.

"Il dilemma che si trovano ad affrontare è che, se le condizioni finanziarie si restringono a causa delle misure di politica fiscale adottate dal governo, la banca non può essere considerata accomodante nei confronti di tale politica", ha affermato Mahmood Pradhan, responsabile macroeconomico globale di Amundi Asset Management, riferendosi ai piani di debito e spesa del governo laburista. "Penso che la banca resisterà con forza alle pressioni del predominio fiscale".

Ma anche in Germania, nota da tempo per i suoi bilanci in pareggio, i bilanci trentennali I costi di indebitamento sono saliti a oltre il 3% – il livello più alto dal 2011 – in gran parte a causa dei piani del nuovo governo di Berlino di aumentare i prestiti per rilanciare le infrastrutture del Paese e incrementare la spesa per la difesa.

Alcuni economisti temono che tali tendenze incoraggeranno i governi a passare dal debito a lungo termine a quello a breve termine, rendendo i Paesi più esposti alle oscillazioni dei tassi di interesse.

"La volatilità rende più difficile detenere titoli a lungo termine, e quindi emetterli", ha affermato Matthew Morgan, responsabile del reddito fisso di Jupiter Asset Management PLC.

I Paesi con il debito più elevato in percentuale del prodotto interno lordo potrebbero essere i più esposti. Il veterano investitore macroeconomico Ray Dalio ha messo in guardia da una "spirale mortale del debito" in uno scenario estremo in cui i governi sono costretti a indebitarsi di più per far fronte all'aumento dei costi degli interessi.

Se i rendimenti obbligazionari "diventano troppo alti, le banche centrali dovranno intervenire di nuovo, stampare moneta e acquistare [obbligazioni] per cercare di mantenere bassi i tassi, il che ridurrà il valore del denaro", ha affermato.

Dalio ha aggiunto che tali preoccupazioni potrebbero ridurre il valore delle "principali valute di riserva" – come il dollaro e l'euro – rispetto all'oro, che quest'anno ha raggiunto un livello record.

Dal 19 agosto 2025 veniamo ad oggi.

Oggi, emettere sentenze e lanciare allarmi sul grave squilibrio che pesa sulle finanze pubbliche in tutto il Mondo, ed invocare la Repubblica delle Banane, è molto facile. Troppo facile davvero.

A noi di Recce’d questa sembra soltanto “falsa coscienza”: esattamente allo stesso modo in cui a nostro giudizio è soltanto “falsa coscienza” scrivere oggi di allarmi per la “bolla di AI”.

A noi la Repubblica delle Banane risultava evidente fin dal mese di agosto del 2020: ed allora, sarà bene ricordare che proprio quell’anno Janet Yellen era Ministro del Tesoro degli Stati Uniti. Poltrona a cui era arrivata dopo essere stata per anni il Chairman della Federal Reserve.

Amici lettori, questa è una grandissima lezione di investimento: i fatti di oggi, le dichiarazioni di oggi, le promesse di oggi vanno tutte lette ed interpretate … con questo paio di occhiali.

Chi oggi a voi spiega che “questa è la scelta migliore del Mondo” tra pochi mesi è prontissimo a spiegarvi che “questo è un disastro”: le scelte che loro stessi hanno fatto nel passato ora vengono etichettate come “un disastro”. Lo ha fatto Yellen, lo sta per fare Trump. E l’Europa.

Il tutto senza assumersi alcuna responsabilità. Proteggete, difendete il vostro risparmio da tutto questo: e se ne siete capaci, guadagnateci!

Ovviamente, lo stesso Financial Times dall’agosto 2025 ad oggi ha scritto in più occasioni dell’argomento in questione: e lo stesso ha fatto tutta la stampa internazionale.

Come avete fatto, amici lettori, a rimanere all’oscuro di tutto?

Leggiamo che cosa ha scritto pochi giorni fa il Financial Times.

Buongiorno. Ieri è stata una giornata opposta per il mercato azionario statunitense. Le cose che generalmente hanno funzionato nell'ultimo anno o giù di lì non hanno funzionato (tecnologia, finanza) e quelle che ultimamente sono rimaste indietro hanno avuto successo (energia, beni di prima necessità, immobiliare).

Ultimamente si sono verificate un paio di queste inversioni dell'ordine normale. È in arrivo un cambio di regime?

Dopo che l'amministrazione Trump ha aperto un'indagine penale sulla Federal Reserve, mi sono chiesto perché i mercati non sembrassero preoccuparsi della minaccia all'indipendenza della banca centrale. Una delle risposte più gettonate è stata che l'indipendenza della Fed è un'astrazione accademica, o forse una pia fantasia, in un momento in cui i deficit statunitensi sono così ampi e il debito così elevato che una qualche forma di monetizzazione del debito da parte della banca centrale è inevitabile.

Perché i mercati dovrebbero preoccuparsi di qualcosa che, di fatto, non esiste?

Questo tira e molla ha suscitato alcune e-mail da parte di lettori intelligenti.

Un corrispondente abituale, un gestore di titoli a reddito fisso piuttosto irascibile, ha obiettato all'idea che l'incontinenza fiscale del governo fosse responsabile della subordinazione della Fed e di altre banche centrali.

A suo avviso, le banche centrali hanno fatto questo a se stesse (e a noi).

Siamo arrivati a questo punto a causa delle azioni estreme e sperimentali [delle banche centrali] per cercare di spostare l'ago dell'inflazione da circa l'1,7% al 2% [dopo la grande crisi finanziaria], con una giustificazione teorica ed empirica tutt'altro che dubbia. a causa della loro incapacità di accettare qualsiasi calo delle azioni o dell'economia (Schumpeter sia dannato), a causa della loro calorosa adesione a questo sistema di "eccesso/ampie riserve" con tutte le sue conseguenze in termini di leva finanziaria. e a causa del loro totale disprezzo per l'azzardo morale (Bagehot si sta rivoltando nella tomba), per la determinazione dei prezzi del libero mercato, per la determinazione dei prezzi e per le conseguenze indesiderate dei loro persistenti e ingenui interventi.

I governi di oggi non hanno alcuna disciplina perché le banche centrali di ieri hanno permesso loro di imparare lezioni terribili e dannose.

Ora siamo tutti intrappolati. In altre parole: poiché le banche centrali hanno protetto i mercati dalle conseguenze di una spesa pubblica sconsiderata e di una conseguente elevata leva finanziaria nel sistema finanziario, la spesa pubblica e la leva finanziaria sono ulteriormente aumentate. Il sistema è ora così precario, e le conseguenze di un crollo così gravi, che la Fed non ha altra scelta che intervenire ogni volta che i mercati iniziano a sussultare. L'azzardo morale non fa che peggiorare: questa è la trappola.

Questa visione è particolarmente rilevante nel contesto dei mercati dei prestiti overnight. Il regime di "ampie riserve" a cui si fa riferimento sopra è la quantità di liquidità del sistema finanziario che consente alla Fed di controllare i tassi overnight nonostante la pressione al rialzo su tali tassi derivante dall'enorme leva finanziaria del sistema. Ma a volte è difficile distinguere il controllo dei tassi di interesse a breve termine, che è la politica monetaria, dalla soppressione della volatilità immettendo liquidità nel sistema, perché altrimenti l'intera mostruosità sovraindebitata potrebbe esplodere, il che è solo un tentativo di ripulire il proprio pasticcio. L'aspetto perverso di tutto questo, sostiene il mio corrispondente, è che l'obiettivo della politica monetaria doveva essere l'economia reale. Ora l'obiettivo è e deve essere il sistema finanziario.

Tutto questo pompaggio di liquidità causerà inflazione, dice il mio corrispondente.

Perché il mercato obbligazionario non registra questo fatto? Perché non sarà un'inflazione dei prezzi al consumo. Sarà un'inflazione delle attività finanziarie. Il denaro immesso dalle banche centrali nel sistema finanziario non fuoriesce. Questo potrebbe non sembrare poi così male: un'inflazione dei prezzi delle attività migliore di un'inflazione del costo della vita. Ma le conseguenze distributive sono spiacevoli.

Consideriamo cosa è successo ai prezzi al consumo, ai prezzi delle case, alle azioni e ai salari dall'inizio del quantitative easing alla fine del 2008: i lavoratori dipendenti si sono arricchiti rispetto ai prezzi della maggior parte dei beni e servizi. Ma si sono impoveriti rispetto ai prezzi delle case – le case sono ovviamente ormai asset finanziari. Nel frattempo, gli azionisti, in quanto partecipanti diretti al sistema finanziario, hanno quintuplicato il loro denaro e si chiedono di cosa si lamentino tutti gli altri. Sarei curioso di sapere cosa pensano i lettori di questo quadro piuttosto desolante.

Ma per dare un'idea della gamma di opinioni su questi argomenti, un altro lettore ha scritto per sostenere che il motivo per cui il mercato obbligazionario non sta rispondendo a una minaccia di svalutazione o di "dominanza fiscale" è che non c'è alcuna minaccia a cui rispondere. L'aumento sincrono dei rendimenti dei titoli di Stato a lungo termine negli ultimi anni non è dovuto all'imminente monetizzazione del debito o a una crisi di insostenibilità del debito. Si tratta di una crescita reale un po’ più rapida e di un’inflazione più elevata: non trovo davvero convincente l’argomento della “dominanza fiscale”.

La spiegazione più ovvia dell'aumento dei rendimenti dal 2020 è che i rendimenti erano stranamente bassi e da allora si sono normalizzati con il miglioramento dell'economia. All'epoca, gli anni 2010 erano considerati un periodo di crescita del PIL nominale anormalmente lenta e di conseguenza di bassi rendimenti sul reddito fisso, cosa che all'epoca non piaceva a nessuno.

Se fossimo usciti da quel mondo, è logico che i rendimenti sarebbero più alti. È una storia che riguarda l'inflazione e le aspettative di crescita piuttosto che i deficit e le dinamiche del debito. Klein mi ha anche fatto notare che l'idea che il debito stia diventando insostenibile è più difficile da sostenere se si considera il contesto più ampio. Ciò che è accaduto non è tanto un massiccio accumulo di debito quanto un trasferimento di debito dalle famiglie al governo.

Quali sono le mie opinioni? Cosa ha causato il predominio fiscale? Esiste davvero? Non ne sono più sicuro. Mi gira la testa perché ci ho pensato troppo negli ultimi giorni.

L’articolo che avete appena letto solleva una serie di dubbi, e di domande. Poproprio per questo è utilissimo, per ognuno di voi lettori. Come è possibile anche solo pensare di investire un solo euro oppure un solo dollaro, senza avere una risposta per tutte le domande ed i dubbi che avete appena letto.

Noi, in Recce’d, queste risposte le abbiamo, tutte, e non da oggi ma da tempo. E sono diverse (profondamente) da ciò che avete appena letto nell’articolo.

Noi siamo disponibili ed interessati a metterle a disposizione di voi lettori: scriveteci usando il FORM che trovate alla pagina CONTATTI nel nostro sito. per proteggere il risparmio ed al tempo stesso ricavarne un rendimento.

Chiudiamo il nostro lavoro di oggi con alcune considerazioni appena pubblicate dal nostro amico Mohamed El Erian, che con questo intervento ci aiuta a riportare l’attenzione sui mercati finanziari del gennaio 2026: dove ci viene spiegato perché non si muovono più, per quale ragione le spinte del 2025 si sono esaurite, e ciò che potrebbe arrivare dopo la pausa.

Il tutto, ovviamente, determinato dal passaggio, che è già avvenuto, alla Repubblica delle Banane.

Leggete, con attenzione, e poi … datevi da fare, non aspettate che ve lo scrivano in prima pagina sul vostro quotidiano. Perché sarà tardi.

.

Jan 12, 2026

È improbabile che la narrazione rialzista sull'IA che ha dominato nel 2025 continui a mettere in ombra altre incertezze persistenti, molte delle quali riflettono cambiamenti strutturali più profondi. I fattori tradizionali alla base dell'attività economica saranno sempre più messi in secondo piano da preoccupazioni per la sicurezza nazionale, dalla geopolitica e dalle macchinazioni politiche interne.

NEW YORK – Per i mercati globali, il 2025 è stato definito tanto da ciò che non è accaduto quanto da ciò che è accaduto. L'anno ha offerto una lezione magistrale sul potere di una singola narrazione, con scommesse massicce e concentrate sull'IA che mascheravano vari altri interrogativi senza risposta. Eppure, man mano che ci addentriamo nel 2026, è improbabile che la narrazione sull'IA si dimostri abbastanza forte da continuare a mettere in ombra altre incertezze persistenti, molte delle quali riflettono cambiamenti strutturali più profondi. Per investitori, banche centrali e governi, la situazione richiede un adattamento.

Molti sviluppi economici del 2025 hanno rappresentato una chiara critica al buon senso. Nonostante i terribili avvertimenti di una guerra commerciale "perdente-perdente-perdente", i dazi statunitensi non hanno innescato una spirale stagflazionistica né provocato le ritorsioni che molti si aspettavano. Ancora più sorprendente è stata l'adattabilità del motore delle esportazioni cinesi. Dirottando gli scambi commerciali attraverso partner non statunitensi, soprattutto in Europa e Asia, la Cina ha raggiunto un surplus commerciale record di oltre 1.000 miliardi di dollari. Negli Stati Uniti, i consumatori si sono dimostrati straordinariamente resilienti, soprattutto le famiglie a basso reddito, che hanno continuato a spendere nonostante i prezzi elevati, il crescente debito e le crescenti preoccupazioni per il lavoro e il reddito.

Se combinata con la disponibilità degli investitori a investire in "qualsiasi cosa basata sull'intelligenza artificiale" e a continuare a finanziare ingenti deficit negli Stati Uniti e in altre economie avanzate, questa resilienza ha alimentato una robusta espansione economica statunitense e generato ricadute positive per l'economia globale.

Con una crescita del terzo trimestre in accelerazione al 4,3%, l'economia statunitense ha superato le aspettative. Sotto la superficie, tuttavia, hanno iniziato a emergere tendenze strutturali inquietanti nell'economia più influente del mondo. Stiamo assistendo a un disaccoppiamento tra la crescita del PIL statunitense e la creazione di posti di lavoro, persino in queste primissime fasi di adozione su larga scala di intelligenza artificiale, robotica e tecnologie correlate. Inoltre, una divergenza sempre più ampia a "K" (con le fasce economiche più ricche che ottengono risultati molto migliori delle altre) sta trasformando l'accessibilità economica in un instabile punto critico politico e sociale. L'influenza sempre più importante sulle implicazioni politiche si riflette nella recente attenzione dell'amministrazione Trump all'edilizia abitativa e all'energia.

A livello globale, è difficile immaginare come altre grandi economie, in particolare l'Europa, possano continuare ad accettare gli ingenti volumi di esportazioni cinesi che sono stati dirottati verso di loro. Il ripetuto fallimento del coordinamento politico internazionale – vividamente illustrato dal boicottaggio statunitense del G20 in Sudafrica – conferma che l'era "multilaterale" è ormai un lontano ricordo, almeno per ora. È stata sostituita da un panorama più frammentato in cui predominano gli aspetti geoeconomici. Non importa che un coordinamento più stretto sia più che mai necessario per affrontare un'ampia gamma di sfide comuni, sia di vecchia data che nuove.

Ovunque si guardi, è probabile che i fattori tradizionali alla base dell'attività economica e commerciale vengano sempre più messi in secondo piano da preoccupazioni di sicurezza nazionale, geopolitica e macchinazioni politiche interne, in particolare negli Stati Uniti in vista delle elezioni di medio termine di quest'anno. Se nel 2025 si è cercato di ignorare le ricadute di mercato della politica interna e internazionale, nel 2026 si dovrà gestire la situazione.

L'intervento degli Stati Uniti in Venezuela ha ulteriormente complicato questa dimensione geopolitica. Uno sviluppo così improvviso e in gran parte inaspettato avrà probabilmente "effetti dimostrativi" multiformi. Non solo scoraggerà potenze minori come Colombia, Iran e Cuba dallo sfidare gli Stati Uniti, ma potrebbe anche incoraggiare potenze più grandi come Cina e Russia a consolidare le proprie sfere di influenza sulla base del principio del "più forte fa il giusto".

In queste nuove circostanze, la narrazione del predominio dell'IA sembra destinata a perdere un po' di rilevanza. Gli spiriti animali che hanno guidato finanziamenti indiscriminati e massicci lo scorso anno saranno sempre più domati dai timori di una bolla speculativa che costringeranno gli investitori a essere più selettivi. Il fascino per chi lavora sull'intelligenza artificiale – costruendo nuovi modelli straordinari – sarà attenuato dalla consapevolezza che l'Occidente sta rimanendo indietro rispetto alla Cina e ad alcune parti del Medio Oriente nell'utilizzo dell'intelligenza artificiale. Soprattutto ora, che siamo alle porte di una rivoluzione robotica, un'adozione diffusa sarà fondamentale. Questo divario di integrazione determinerà chi dominerà la prossima fase di crescita della produttività globale, ma non ha ancora attirato sufficiente attenzione politica negli Stati Uniti e in Europa.

Per gli investitori, la strategia standard dovrà cambiare. Cavalcare un'onda strutturale di ampia portata non è più una strategia così ovvia e redditizia. Le prospettive per il 2026 richiederanno probabilmente un approccio più tattico e dal basso.

Il successo richiederà l'identificazione di opportunità di "completamento del mercato", dove infrastrutture e nuovi strumenti consentano di applicazioni tecnologiche, e una maggiore attenzione alle attività tangibili rispetto alla crescita speculativa.

Da parte loro, governi e banche centrali devono riconoscere che non saranno più salvati dall'innovazione del settore privato e dai miracoli finanziari.

L'entusiasmo per l'intelligenza artificiale e gli ampi finanziamenti non offriranno più una protezione contro i fallimenti delle politiche. La transizione sarà particolarmente impegnativa per la Federal Reserve statunitense. La banca centrale più potente del mondo deve andare oltre l'approccio eccessivamente rigido e "dipendente dai dati" che l'ha trasformata più in un amplificatore di volatilità che in una fonte di stabilità. A meno che la Fed non proceda con le riforme a lungo necessarie per contrastare le forze che ne erodono la credibilità e l'efficacia, la sua indipendenza politica rimarrà a rischio.

Nelle economie avanzate, i cambiamenti nelle banche centrali dovranno essere accompagnati da strategie di crescita globali.

Disavanzi elevati e debito in aumento si dimostreranno molto meno perdonabili in un mondo in cui la narrazione dell'intelligenza artificiale non è più abbastanza forte da soffocare le politiche in ritardo.

Una crescita contenuta al di fuori degli Stati Uniti, soprattutto in Europa, la cui modernizzazione (come auspicato nel Rapporto Draghi) procede a passo di lumaca, contribuirà ulteriormente alla potenziale instabilità globale. In ogni caso, il 2026 non porterà con sé la stessa situazione. Dovrebbe essere un anno di ricalibrazione, sia per gli investitori che per i policymaker.