Detox. E’ aperta la guerra ai nostri risparmi.

“… non c’è nulla da vedere qui, procedere, sgomberare …”, strillava il tenente Frank Drebin.

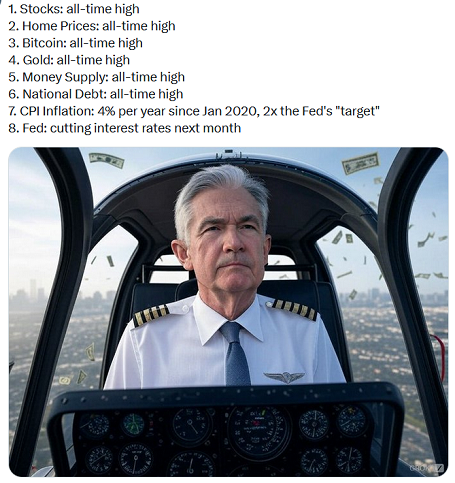

I quotidiani, i TG, i GR, i social, i “consulenti pagati a retrocessione delle commissioni”: tutti impegnatissimi in agosto a esaltare un “rally delle Borse che non è mai esistito.

Chiusure del mese di agosto: 6460 di S&P 500, 42000 di FTSE MIB a Milano, DAX sotto 24000, Stoxx 600 europeo (come sempre, da sempre) a 550 punti.

Di che cosa stavano parlando, allora tutti quei signori, nel mese di agosto?

Proprio come Franck Drebin: a voi dicevano di stare tranquilli, che tutto è sotto controllo: proprio dietro a loro, intanto, la casa brucia.

Finti tonti? Oppure tonti veri? Probabilmente un po’ e un po’.

Noi di Recce’d non siamo tonti, né per finta e neppure per davvero. Noi, con il nostro quotidiano lavoro di analisi, siamo capaci di restituire, sempre e comunque, ai nostri Clienti il senso della realtà, anche nei momenti in cui tutto il Mondo strilla “il rally delle Borse”.

Noi di Recce’d, proprio per questa ragione, con il nostro lavoro di qualità accurato e quotidiano ci siamo anche fatti odiare.

Molti ci odiavano, solo qualche anno fa, per le nostre analoisi critiche dell’operato delle Banche Centrali. Ci odiavano quelli che considerano ogni critica alle Banche Centrali come una bestemmia contro una divinità che è unica, assoluta ed infallibile.

Noi invece sappiamo, e ne siamo certi, che investire è una faccenda non di fede ma di numeri, non di speranza ma di realtà, non di ottimismo ma di lucidità, non di entusiasmo ma di paura.

La questione è diventata urgente e scottante poi con il COVID: le nostre affermazioni dell’anno 2020, nelle quali abbiamo ripetutamente affermato (anche in pubblico qui nel Blog) che le politiche avviate dalle Banche Centrali erano sconsiderate, mal progettate, azzardate, spregiudicate e dannose per noi e per il pubblico dei rispamiatori.

Le cose sono cambiate: oggi offendere, aggredire ed insultare i banchieri centrali è diventato uno sport di massa.

E noi, vogliamo dirlo subito, non siamo affatto contenti. Ed al contrario, per le ragioni che andiamo a spiegare sia in questo Post sia nel prossimo, il secondo Post di oggi, siamo decisamente contrari a questa deriva.

Vi facciamo notare inoltre che oggi i banchieri centrali sono sotto attacco anche per la loro vita privata, e non soltanto per le loro scelte di politica monetaria (come Recce’d faceva nel 2020, nel 2021, nel 2022, nel 2023, e nel 2024)..

Chi è, oggi, che attacca le Banche Centrali?

Una parte della massa social, che tutti sappiamo essere facilmente manipolabile (e che capisce poco, anzi pochissimo, di ciò che commenta) . Questa massa viene ispirata e manipolata dagli uomini politici. Da mesi e mesi lo vedete succedere negli Stati Uniti. Presto, lo vedrete accadere anche in Giappone, ed in Europa.

Gli uomini politici vogliono togliere dalle mani delle Banche Centrali il potere di esercitare le scelte relative alla politica monetaria.

Questa nuova realtà, nella quale gli stessi errori da noi sottolineati negli anni precedenti oggi si ritorcono proprio contro le Banche Centrali, le rendono attaccabili, deboli e fragili come Recce’d aveva previsto alcuni anni fa.

Questo stato delle cose ci costringe, a nostra volta, a rivedere in modo radicale la nostra posizione.

Perché una cosa è criticare l’operato delle Banche Centrali dal 2003 ad oggi: e su quello, oggi siamo tutti d’accordo, e in tutto il Mondo.

Tutta un’altra cosa è affermare che un uomo politico, eletto attraverso le elezioni politiche, ne sappia di più in materia di politica monetaria.

Ed allora, Recce’d lo dice ad alta voce: questo no. Pensare che un politico (qualsiasi politico) possa saper meglio di una Banca Centrale che cosa deve essere fatto in materia di politica monetaria è una sciocchezza grossolana.

E anche, per tutti noi che investiamo sui mercati finanziari, molto pericoloso. E diciamo anche di più: diciamo che è drammatica. per noi, risparmiatori ed investitori: perché siamo noi, proprio noi, a rischiare, e di tasca nostra, con i nostri soldi.

Questo è Allarme Rosso.

In Recce’d, come tutti sapete, abbiamo fiducia nel “libero mercato”: un libero mercato, in economia, è un meccanismo di equilibrio che funziona, ha sempre funzionato, e funzionerà certamente, meglio di qualsiasi “economia dirigista” con l’intervento diretto dei politici nella vita economica di Aziende e famiglie.

Gli esempi? Sono migliaia.

Noi avvisiamo i nostri lettori: quello in corso è un vero e proprio attacco ai risparmi di tutti noi: la politica vuole mettere le mani sui nostri soldi.

Nel seguito del nostro primo (di due) Post di oggi, vi dimostreremo il come ed il perché.

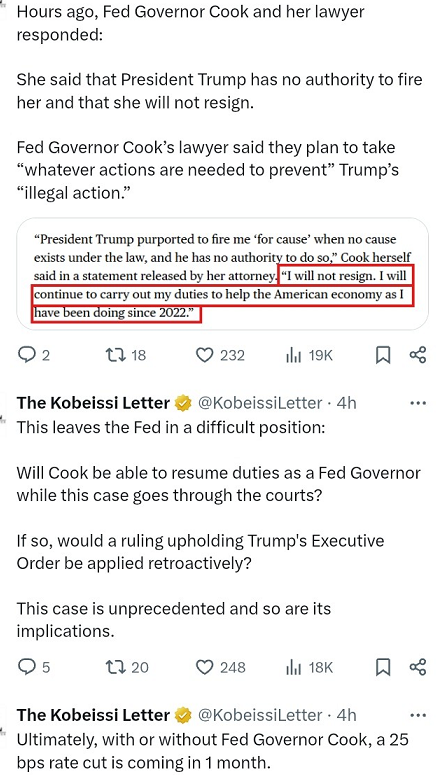

Nei 11 anni di storia della Federal Reserve, nessun Presidente degli Stati Uniti aveva mai azzardato il “licenziamento” di un membro del Consiglio Direttivo della Banca Centrale.

E’ utile ricordare che, nei 111 anni di storia della Fed, i momenti di contrasto con la Presidenza degli USA non sono mancati.

Nessuno però, dei Presidenti americani, aveva mai superato questa linea.

Tutto il Mondo si è esercitato, nell’ultima settimana, a spiegare le ragioni di una mossa così eclatante, estrema, pericolosa.

Chi invece aveva seguito, da marzo ad agosto, la serie di Post che si chiama Detox, di cui anche questo Post fa parte, non ha avuto necessità di cercare una motivazione: perché la conosceva già, e nel dettaglio.

L’obbiettivo immediato di questa iniziativa è modificare la composizione del Consiglio, nel modo che viene dettagliato nell’immagine che segue.

L’obbiettivo autentico è ottenere nonostante tutti una riduzione del costo ufficiale del denaro. Cosa che il Presidente degli Stati Uniti non ha il potere di fare.

Anche sotto questo aspetto, il Presidente di uno Stato democratico è diverso dal Re di Inghilterra del XVI secolo.

Proprio per questa ragione (un Presidente non è un Re) non è neppure esercitabile un potere di “licenziamento” per un membro del Consiglio della Banca Centrale.

A maggior ragione, questo “licenziamento” non si potrà fare perché la sua motivazione non attiene alle operazioni immobiliari del Consigliere Cook, bensì è motivato dal desiderio di avere “una maggioranza” all’interno del Consiglio. Lo afferma lo stesso Trump nell’immagine che vedete qui sotto.

Ed è qui, che salta il banco: perché il Presidente non deve avere “una maggioranza”, e neppure “una minoranza”, all’interno del Consiglio della Banca Centrale.

Il Presidente deve rimanere fuori dalla Banca Centrale: che non deve essere assoggetata alle oscillazioni del “ciclo politico”.

Su queste basi è fondata la denuncia che è già stata presentata contro la Presidenza dal Consigliere Cook.

E su queste basi, è ragionevole attendersi la vittoria di questa causa da parte del Consigliere Cook.

Sempre che non vengano sovvertite le regole di democrazia negli Stati Uniti.

Ma nel frattempo, per ciò che riguarda noi investitori, i nostri rispami, ed i mercati finanziari di tutto il Mondo, il danno è stato già fatto. Ed è un danno grave.

Il danno, come scritto poso sopra, è già stato fatto.

Lo potete vedere anche nei prezzi di mercato. Concentratevi sui due grafici qui sotto.

E chiedete a voi stessi: per quale ragione i titoli dei GR, dei TG, e dei quotidiani ci raccontano delle Borse, ma invece neppure accennano a questi altri record?

Se avete letto i Post della nostra serie Detox, avete già la risposta.

E … non preoccupatevi: anche questi record arriveranno in prima pagina, e già in settembre.

Noi di Recce’d, per dovere professionale, a supporto del nostro qualificato lavoro professionale di analisi, ed a supporto delle nostre scelte per i portafogli modello di Recce’d, che generano la performance, ogni giorno di ogni settimana di ogni mese leggiamo centinaia di dati, migliaia di notizie, centinaia di analisi.

Ai nostri lettori, che seguono il sito di Recce’d, regaliamo poi una parte di tutto questo grande lavoro.

Oggi, la nostra selezione ci porta a proporvi di leggere l’articolo che segue, scritto dall’ex Presidente della sede di New York della Federal Reserve: che lega, in modo chiaro ed efficace, i fatti della Federal Reserve e il momento dei mercati finanziari, in questo agosto del 2025.

27 agosto 2025 • Bill Dudley

All'inizio di questo mese, ho scritto un articolo in cui minimizzavo la minaccia che il presidente Donald Trump rappresenta per l'indipendenza della Federal Reserve. Ora sono molto più preoccupato. Credo che anche i mercati dovrebbero esserlo.

È troppo presto per trarre conclusioni definitive su come si evolverà la decisione del presidente di estromettere il governatore della Fed, Lisa Cook. Il licenziamento "per giusta causa" comporterà lunghi procedimenti giudiziari e richiederà probabilmente prove di illecito o negligenza nello svolgimento delle sue funzioni ufficiali. Anche se dimostrata, l'affermazione dell'amministrazione – secondo cui Cook avrebbe violato la legge prima del suo insediamento, designando due case diverse come residenza principale al momento della richiesta di mutui – probabilmente non soddisferebbe i requisiti.

Tuttavia, l'attacco a Cook rappresenta una grave escalation che potrebbe finire molto male. Mai prima d'ora un presidente aveva cercato di licenziare un governatore della Fed, e la posta in gioco è molto più alta del lavoro di una sola persona. Se Cook se ne andasse, Trump avrebbe presto nominato quattro dei sette governatori della banca centrale, una maggioranza. Questo non gli permetterebbe di esercitare immediatamente il controllo sul Federal Open Market Committee, i cui 12 membri votanti definiscono la politica monetaria. Tuttavia, fornirebbe al presidente maggiore influenza. Il Consiglio dei governatori potrebbe, ad esempio, rifiutarsi di rinominare alcuni o tutti i 12 presidenti regionali delle Federal Reserve Bank, i cui mandati quinquennali scadono a febbraio 2026, e cinque dei quali votano a rotazione per il FOMC. In teoria, questo potrebbe essere un modo per popolare il FOMC con membri che farebbero gli interessi di Trump, dando al presidente il potere di ottenere i tagli significativi dei tassi che desidera.

Certo, i nominati da Trump non farebbero necessariamente ciò che il presidente desidera. La loro fedeltà potrebbe spostarsi verso il mantenimento dell'efficacia della banca centrale per cui lavorano. In particolare, i due governatori attualmente nominati da Trump, Michelle Bowman e Christopher Waller, potrebbero rifiutarsi di indebolire un'istituzione a cui hanno dedicato tempo e sforzi considerevoli. Di certo capiscono che rifiutarsi di rinominare i presidenti della Fed che non sono favorevoli a un taglio netto dei tassi di interesse sarebbe un'opzione nucleare, che minerebbe gravemente la loro credibilità nell'attuazione della politica monetaria.

Qualunque sia l'esito, il potenziale di stalli, scontri, caos e incertezza sarebbe davvero spaventoso. Se Trump ottenesse il potere di rifiutare e selezionare i presidenti regionali della Fed tramite il Consiglio dei Governatori, il consiglio di amministrazione di ciascuna banca centrale si troverebbe ad affrontare la difficile questione politica di chi nominare. Alcuni potrebbero acconsentire, altri resistere. In quest'ultimo caso, il Consiglio potrebbe plausibilmente minacciare di tagliare i bilanci o di trasferire le responsabilità a banche centrali più accomodanti. Le riunioni del FOMC e i discorsi dei responsabili delle politiche della Fed potrebbero diventare aspri, il che non è un buon segno per una banca centrale.

Finora, gli investitori sembrano prendere gli sviluppi con calma. I rendimenti dei titoli del Tesoro a lungo termine sono leggermente più alti, le aspettative di tagli dei tassi di interesse sono leggermente aumentate e il dollaro si è leggermente indebolito. Tutto ciò suggerisce solo una lieve preoccupazione che, a seguito degli attacchi di Trump, la Fed sarà meno impegnata a tenere sotto controllo l'inflazione.

I mercati sono troppo compiacenti. Anche se Trump avesse solo una piccola possibilità di prendere il controllo della Fed, l'iniziativa in sé sarebbe destabilizzante e le conseguenze di un eventuale successo sarebbero disastrose. La minaccia all'indipendenza della Fed, insieme al rischio di un'inflazione incontrollata, di costi di finanziamento a lungo termine molto più elevati e di un dollaro significativamente più debole, non scomparirà.

Bill Dudley è editorialista di Bloomberg Opinion. Ex presidente della Federal Reserve Bank di New York, è direttore non esecutivo di Swiss Bank UBS e membro del consiglio consultivo di Coinbase Global.

Questo articolo è stato fornito da Bloomberg News.

Come ha scritto qui sopra Dudley, ino alla fine del mese di agosto 2025, la massa degli investitori non si è resa conto della gravità della situazione.

Non è difficile comprendere il perché: la massa è stata bombardata (diremo massacrata, non è eccessivo in questo caso) dalle armi di distrazione di massa: che spaziano dal Golfo del Messico alla Groenlandia, dal Vertice in Alaska alle tariffe, dall’Ucraina all’IRAN.

Il principale scopo di tutto questo (tragico) teatrino è proprio, precisamente, quello di distrarre la massa dalle manovre per mettere direttamente le mani sui loro soldi.

Sui nostri soldi. Sui nostri risparmi.

Come si legge nel secondo contributo che Recce’d ha scelto di proporre in questo Post.

La mancanza di una reazione più decisa da parte dei mercati finanziari al tentativo del presidente Donald Trump di licenziare un governatore della Federal Reserve sembra sorprendere investitori e strategisti di mercato.

La domanda è se la calma durerà.

"Riteniamo che i mercati azionari non siano adeguatamente valutati per quella che sembra sempre più probabile essere una rottura nell'indipendenza della Fed e nella funzione di reazione politica nel 2026", hanno dichiarato Krishna Guha e Marco Casiraghi del team di strategia globale e politica delle banche centrali di Evercore ISI in una nota di martedì mattina.

Trump ha dichiarato nella tarda serata di lunedì che avrebbe rimosso Lisa Cook, governatrice nominata dal presidente Joe Biden nel 2022, dal consiglio di amministrazione della Fed per giusta causa, citando accuse di frode nelle richieste di mutui. Cook, in una dichiarazione, si è rifiutata di farsi da parte, affermando che Trump non aveva l'autorità legale per licenziarla. L'avvocato di Cook ha aggiunto: "Adotteremo tutte le misure necessarie per impedire questo tentativo di azione illegale".

Il dollaro statunitense si è leggermente indebolito dopo l'annuncio di Trump, ma poi ha ridotto le perdite. L'indice ICE del dollaro statunitense, che misura la valuta rispetto a un paniere di sei principali rivali, ha perso lo 0,2%.

I rendimenti dei titoli del Tesoro, che si muovono in senso opposto al prezzo, sono inizialmente aumentati sul segmento a lungo termine, ma sono rimasti entro i range recenti. Entro la fine delle contrattazioni statunitensi di martedì, il rendimento a 10 anni è sceso di 1,9 punti base al 4,255%. Il rendimento dei titoli del Tesoro trentennali è salito di 1,9 punti base al 4,907%.

Gli investitori del mercato azionario sono sembrati più concentrati sul colosso dei chip Nvidia Corp. e sulla pubblicazione dei suoi utili, prevista per mercoledì sera.

I futures sugli indici azionari statunitensi hanno registrato solo una modesta pressione durante le contrattazioni notturne e le azioni statunitensi hanno mantenuto i guadagni poco prima della chiusura. Il Dow Jones Industrial Average è salito di 144 punti, pari allo 0,3%, mentre l'S&P 500 ha guadagnato lo 0,4% e il Nasdaq Composite è avanzato dello 0,5%.

Come ha osservato l'economista Mohamed El-Erian su X, la mossa più significativa è stata un ulteriore irripidimento della curva dei rendimenti dei titoli del Tesoro, una linea che traccia i rendimenti del debito a breve e a lungo termine, che è parte di un fenomeno globale.

"Questa reazione timida del mercato probabilmente alimenterà il dibattito tra coloro che sostengono che agli investitori semplicemente 'non importa' e coloro che avvertono che è troppo presto per giudicare, data l'incertezza sulla validità legale del licenziamento del membro del Consiglio della Fed", ha scritto El-Erian.

Nel frattempo, i mercati delle scommesse riflettevano scetticismo sulla capacità di Trump di estromettere Cook di fronte a una contestazione legale da parte sua. Un mercato delle scommesse, Kalshi, di recente dava una probabilità del 33% che Cook si ritirasse dalla carica di governatore della Fed quest'anno, così come un altro, Polymarket.

La Fed ha mantenuto i tassi di interesse invariati da dicembre, facendo infuriare Trump, che ha ripetutamente invitato i responsabili politici a riprendere i tagli. Ha ripetutamente criticato e insultato il presidente della Fed Jerome Powell e sembrava aver preso in considerazione l'idea di licenziarlo, prima di escluderlo all'inizio di quest'anno.

Alla riunione di luglio della banca centrale, i governatori Christopher Waller e Michelle Bowman, entrambi nominati da Trump, hanno espresso dissenso dalla decisione di mantenere i tassi invariati, votando invece per un taglio di un quarto di punto. Le dimissioni a sorpresa di Adriana Kugler dal consiglio della Fed all'inizio di questo mese hanno lasciato a Trump un posto vacante che sta cercando di colmare con la nomina del consigliere economico Stephen Miran. L'espulsione di Cook, se avesse successo, darebbe a Trump un altro posto da ricoprire.

"Se diversi funzionari venissero rimossi dalla Fed, ciò darebbe a Trump la possibilità di rimodellare il consiglio in una direzione più accomodante. E, data questa rinnovata ondata di pressione, è sorprendente che i rendimenti a lungo termine siano rimasti così contenuti, dato che ci si aspetterebbe normalmente che una crescente pressione politica sulla Fed porti a tassi a lungo termine più elevati", ha affermato Henry Allen, stratega macroeconomico di Deutsche Bank, in una nota di martedì.

Un aumento dei tassi a lungo termine segnalerebbe i timori del mercato che una Fed influenzata politicamente possa essere debole sull'inflazione, hanno affermato gli economisti.

Sebbene i rendimenti a lungo termine siano inizialmente balzati in risposta all'annuncio di Trump di lunedì sera, il rendimento dei titoli del Tesoro trentennali è rimasto nell'intervallo tra il 4,8% e il 5% che ha prevalso negli ultimi tre mesi, ha osservato Allen, mentre allo stesso tempo il numero di tagli dei tassi previsti tra dicembre 2025 e dicembre 2026 ha continuato a salire (vedi grafici sopra).

La posta in gioco è alta.

Guha e Casiraghi hanno scritto che gli operatori di mercato si sono concentrati troppo sulla possibilità che Trump potesse tentare di licenziare Powell e non hanno prestato la dovuta attenzione alla prospettiva di una "trumpificazione" radicale del consiglio di amministrazione della Fed, insieme all'erosione delle tutele legali per il prossimo gruppo di leader della Fed per garantire l'indipendenza dall'influenza della Casa Bianca.

"Ci aspettiamo che i rischi per l'indipendenza della banca centrale e il plausibile imminente cambiamento nella funzione di reazione si manifestino in una curva dei rendimenti più ripida, una maggiore compensazione dell'inflazione e un premio per il rischio di inflazione più elevato, e in particolare un dollaro più debole, sia in termini di [valute], oro e bitcoin", hanno scritto gli analisti di Evercore.

Le azioni potrebbero non essere troppo colpite negativamente, almeno nel breve termine, hanno affermato, data la prospettiva di una spinta a breve termine all'economia derivante da una politica monetaria accomodante e dal ruolo delle azioni come copertura contro l'inflazione. Tuttavia, le azioni potrebbero essere vulnerabili nel lungo termine, a causa "dell'erosione della qualità istituzionale e di una potenziale rivolta del mercato obbligazionario in un momento molto difficile da prevedere".

Allen di Deutsche Bank ha elencato la mancanza di una reazione più significativa dei titoli del Tesoro tra una lista di "dislocazioni" nei mercati finanziari che potrebbero rivelarsi pronte per una correzione.

Il tentativo di estromettere Cook ha suscitato l'entusiasmo degli investitori che concordano con Trump sul fatto che la Fed sia stata troppo lenta nel tagliare i tassi. Jay Hatfield, amministratore delegato e responsabile degli investimenti di Infrastructure Capital Advisors, ha affermato che la rimozione di Cook sarebbe "molto positiva", aprendo la strada a una nuova maggioranza che probabilmente si opporrà all'opinione che i dazi siano più di una tassa una tantum e che potrebbero portare a un'inflazione a spirale.

In una nota, Hatfield ha affermato di vedere la Fed avere la possibilità di abbassare il tasso sui fondi federali a circa il 3% nel 2026, dall'attuale intervallo compreso tra il 4,25% e il 4,5%. Ciò abbasserebbe i tassi a lungo termine, contribuendo a stimolare il settore immobiliare e quello delle costruzioni, che secondo Hatfield sono già in recessione.

Tutto ciò che avete letto fino a qui riguarda gli Stati Uniti.

Qualche lettore, forse, è convinto che gli Stati Uniti sono -… molto distanti dall’Italia.

E’ falso, se stiamo parlando di investimenti sui mercati finanziari.

Bsta ritornare, per un secondo, ai fatti di marzo ed aprile del 2025, per avere una conferma tangibile.

Quindi è giusto ed opportuno concentrare la nostra attenzione sugli Stati Uniti: da lì tutto comincia. ma certamente non finirà tutto lì. Gli effetti saranno (anzi, sono già) tangibili per tutti i Paesi Sviluppati. E per tutti i mercati finanziari globali.

Lo potete leggere qui sotto, nel terzo contributo che Recce’d ha selezionato.

La ricerca del presidente Donald Trump per abbassare i tassi di interesse statunitensi potrebbe essere in atto a Washington, ma probabilmente alla fine avrà un impatto su tutto il mercato obbligazionario globale.

Trump vuole un maggiore controllo sulle decisioni della Federal Reserve sui tassi di interesse, ma questi sforzi possono avere un impatto limitato. Mentre la Fed detiene la chiave dei tassi a breve termine, le forze di mercato determinano i costi di finanziamento a lungo termine attraverso il mercato obbligazionario.

Gli Stati Uniti e altre importanti economie hanno assistito a un'impennata dei costi di finanziamento a lungo termine. Ciò significa che gli investitori possono ottenere alcuni dei rendimenti più elevati degli ultimi decenni, ma devono anche affrontare il grattacapo di dover prestare denaro alle principali economie, mentre i governi accumulano sempre più debito.

Il lettore video sta riproducendo un annuncio pubblicitario. Puoi saltare la pubblicità in 5 secondi con il mouse o la tastiera. Come i dazi potrebbero influenzare i rendimenti dei titoli del Tesoro. Guarda tutti i video

"È davvero lo stesso tema che si sta verificando in tutto il G7", ha affermato Torsten Slok, capo economista di Apollo Global Management, riferendosi alle principali economie del Gruppo dei Sette, che comprende Canada, Francia, Germania, Italia, Giappone, Stati Uniti e Regno Unito. "La situazione fiscale è grave praticamente in tutti i Paesi, con alcune sfumature".

Molte banche centrali globali, tra cui la Federal Reserve lo scorso anno, hanno abbassato i tassi a breve termine dai massimi raggiunti dopo la pandemia. Tuttavia, il grafico sottostante mostra che i rendimenti obbligazionari di riferimento a 10 anni in tutto il mondo rimangono ostinatamente elevati.

Parte di questo rialzo deriva dal fatto che le banche centrali globali cercano di raggiungere regimi di tassi più "normali" rispetto alla storia. Anche in Europa, la spesa è in ripresa, mentre di recente ci sono stati impegni ad aumentare la spesa per la difesa. Ciò rischia di aumentare i deficit, aumentare le emissioni di titoli di Stato e aumentare il "premio a termine".

Il premio a termine si riferisce alla remunerazione aggiuntiva richiesta dagli investitori per le obbligazioni con scadenza a lungo termine, spesso da 10 a 30 anni. Questi tassi sono importanti perché i bilanci di famiglie, imprese e governi tendono a dipendere dai costi di finanziamento a lungo termine.

Anche i tassi a lungo termine possono dipendere dalle preoccupazioni inflazionistiche. Uno sguardo ai titoli di Stato giapponesi sottolinea questa tendenza, con il rendimento dei titoli trentennali al 3,21% – vicino ai massimi degli ultimi 30 anni di rilevazione – mentre il tasso a 2 anni era solo dello 0,85% giovedì.

Il Giappone sta combattendo contro l'inflazione per la prima volta dagli anni '90, ma la sua banca centrale è stata "lenta e cauta" nel normalizzare i tassi di riferimento, ha affermato Paul Mielczarski, responsabile della strategia macroeconomica globale di Brandywine Global.

Il rifiuto della Banca del Giappone di aumentare i tassi più rapidamente, ha affermato Mielczarski, ha esercitato una pressione al rialzo sul segmento a lungo termine della curva dei rendimenti giapponese.

"Se l'inflazione è più alta, gli investitori hanno bisogno di una maggiore remunerazione per garantire che i loro investimenti non vengano compromessi", ha affermato Slok di Apollo. "Se la Fed tagliasse i tassi di interesse per ragioni più politiche, allora si temerebbe, ovviamente, che consenta un aumento dell'inflazione".

L'indipendenza della Fed dalle pressioni politiche è stata a lungo considerata un pilastro fondamentale del mercato dei Treasury da 29.000 miliardi di dollari e della forza del dollaro statunitense.

Curve dei rendimenti più ripide

La decisione di Trump di licenziare la governatrice della Fed Lisa Cook questa settimana ha suscitato poche reazioni evidenti nel mercato obbligazionario.

Ciò non significa che gli investitori non siano preoccupati dagli attacchi all'indipendenza della Fed. L'economista Paul Krugman ha sostenuto in un nuovo post su Substack che gli investitori potrebbero non essere "spaventati" perché "la determinazione dei prezzi di mercato non tiene quasi mai conto della possibilità di eventi enormi e dirompenti, anche quando la forte probabilità di tali eventi dovrebbe essere ovvia". Krugman ha sottolineato la robusta propensione al rischio prima del crollo dei mutui subprime negli Stati Uniti quasi vent'anni fa, così come prima che la crisi del debito dell'eurozona esplodesse dopo il 2009.

È anche utile guardare al quadro generale. Il rendimento dei titoli del Tesoro statunitensi a 10 anni è rimasto piuttosto stabile intorno al 4,21% giovedì. È più che in Francia, dove le finanze pubbliche hanno assunto un ruolo centrale nel contesto dell'incombente crisi politica del paese; il debito decennale francese rendeva il 3,48%, secondo FactSet.

Poi c'è il Regno Unito, "l'esempio lampante" dell'aumento del premio a termine in risposta ai deficit di bilancio, ha affermato Brian Quigley, senior portfolio manager di Vanguard. I suoi titoli decennali rendevano quasi il 4,70%.

Ciò significa che i rendimenti attesi sui titoli a lunga scadenza sembrano migliori oggi rispetto a un bel po' di tempo fa negli Stati Uniti e a livello globale, ha osservato Quigley. Costi più elevati possono anche essere un modo per i mercati di imporre una certa disciplina fiscale ai governi, ha aggiunto.

"Gli investitori sono chiaramente preoccupati per la potenziale perdita di indipendenza della Fed, che renderebbe la curva dei rendimenti più ripida e il dollaro più debole", ha affermato Mielczarski di Brandywine.

Il rendimento dei titoli del Tesoro a 2 anni è sceso in previsione dei tagli dei tassi di settembre, mentre il tasso a 10 anni è rimasto pressoché invariato questa settimana, causando un ampliamento dello spread tra i due grafici di circa 60 punti base, rispetto a quasi zero a dicembre.

"Questo ritorno a rendimenti più elevati è un passo importante per gli investitori obbligazionari", ha affermato Chip Hughey, amministratore delegato del reddito fisso di Truist Advisory Services. I rendimenti potrebbero diventare più scarsi se l'economia statunitense dovesse vacillare, spingendo la Fed ad agire con maggiore decisione.

Hughey ha affermato che la domanda di reddito fisso è aumentata in concomitanza con il pessimo rapporto sull'occupazione di luglio. La speranza è che la Fed possa attuare alcuni "tagli assicurativi" che forniscano un po' di sollievo in vista di un mercato del lavoro potenzialmente più debole, ha aggiunto.

D'altro canto, per ottenere maggiori rendimenti dagli elevati rendimenti obbligazionari attuali, gli investitori devono anche destreggiarsi tra le ingenti emissioni di debito pubblico in tutto il mondo, nonché tra i maggiori livelli di incertezza e volatilità, ha affermato Hughey.

Questo include la spinta di Trump a licenziare Cook. "Ovviamente, è una grande incognita", ha detto, aggiungendo che non è affatto chiaro se il licenziamento sia legalmente possibile. "C'è un po' di attesa e di osservazione su questo punto".

Grazie a Recce’d, oggi 30 agosto avete a disposizione tutte le informazioni essenziali, per comprendere come e quanto conta per il vostro attuale portafoglio ciò che accade in queste settimane negli Stati Uniti, e specificamente intorno alla Banca Centrale degli Stati Uniti.

Recce’d desidera però soddisfare al meglio le esigenze del nostro lettore che investe il proprio risparmio sui mercati finanziari internazionali, e per questo Recce’d ha selezionato oggi, tra i mille possibili, un commento qualificatissimo. Firmato dal nostro amico, che vi abbiamo già presentato, ovvero Mohamed El Erian.

Vi aiuterà molto, se vi state domandando che cosa dobbiamo attenderci nel prossimo futuro.

Noi, e soprattutto il nostro portafoglio titoli, la nostra asset allocation attuale, e la strategia di investimento futura.

È troppo tardi per salvare l'indipendenza della Fed?

Il mese scorso, ho sorpreso molti suggerendo che Jerome Powell dovesse dimettersi da Presidente della Federal Reserve per proteggere l'indipendenza politica della banca centrale più influente al mondo. Non l'ha fatto.

Da allora, gli attacchi all'istituzione si sono ampliati e approfonditi, e ora iniziano ad apparire preoccupanti crepe in un principio di lunga data, cruciale per il benessere sia dell'economia americana che di quella globale.

In un mondo alternativo, il Presidente Powell concluderebbe il suo mandato, che durerebbe fino a maggio, mentre l'indipendenza della Fed rimarrebbe indiscussa e la politica monetaria verrebbe impostata in modo appropriato. Ma un mondo del genere non è possibile, data la profonda animosità tra il Presidente Trump e Powell.

Questa animosità, nata da anni di disaccordi dalla nomina di Powell nel primo mandato di Trump – e, alcuni potrebbero persino dire, da promesse non mantenute – si è ora metastatizzata. Si è diffuso in molti aspetti della Federal Reserve, coinvolgendo più attori politici e minando la già in calo della fiducia del pubblico nella banca centrale e nel suo presidente, il cui indice di fiducia è sceso al di sotto del 40% secondo un sondaggio Gallup pubblicato ad aprile.

Negli ultimi mesi, l'amministrazione Trump sembra aver cercato una "causa" per licenziare Powell. Questa campagna ha incluso un'esposizione televisiva del progetto di ristrutturazione degli edifici della Fed, che ha superato il budget. A questa campagna si sono aggiunti continui attacchi alla competenza e alla politica di Powell, non solo da parte del presidente, ma anche da un gruppo sempre più ampio di personaggi, tra cui il Segretario al Tesoro, altri alti funzionari dell'amministrazione e il presidente della Camera dei Rappresentanti.

Di recente, l'amministrazione ha preso di mira una collega di Powell nel Consiglio di Amministrazione, la governatrice Lisa Cook, citando accuse non provate di frode ipotecaria. Le richieste iniziali di dimissioni di Cook e di licenziamento di Powell hanno preso una piega drammatica questa settimana, quando il presidente Trump l'ha "licenziata". Cook ha risposto affermando che il presidente non aveva l'autorità legale per farlo, che avrebbe intentato causa e che avrebbe continuato a svolgere il suo ruolo presso la Fed. Le battaglie legali sono iniziate.

Non si tratta solo di una questione tra amministrazione e Cook. È difficile capire come Powell possa resistere all'idea di avviare un'indagine interna alla Fed. Potrebbe persino dover decidere se consentire a Cook di rientrare nell'edificio durante questo periodo di battaglie legali e incertezze.

Nel frattempo, sta diventando sempre più evidente a molti che la posta in gioco per la Fed va ben oltre il Consiglio dei Governatori. Se il Governatore Cook venisse sostituito da un fedele sostenitore di Trump, il Consiglio potrebbe ottenere abbastanza voti da complicare la riconferma a febbraio di tutti i presidenti delle 12 banche regionali della Federal Reserve, minacciando di politicizzare l'intero sistema in modo senza precedenti e imprevedibile.

Per chi, come me, crede nell'importanza cruciale dell'indipendenza della Fed, questo è profondamente inquietante. È ancora più inquietante perché ritengo che questa situazione avrebbe potuto essere evitata se Powell si fosse dimesso prima, garantendo al presidente una tangibile vittoria politica che avrebbe potuto spingerlo ad andare avanti.

Inutile dire che alcuni miei amici e colleghi hanno reagito, sostenendo che le dimissioni di Powell avrebbero, di per sé, indebolito l'indipendenza della Fed e aperto le porte a una nomina politica ai massimi livelli di questa cruciale istituzione economica. Se giustificata, questa preoccupazione si sarebbe probabilmente concretizzata in ogni caso, data la prossimità della fine del mandato di Powell a maggio, con lo status di "anatra zoppa" prima di tale data. Una nota più incoraggiante è che la lista di 11 potenziali successori, segnalata dall'amministrazione, è composta da persone rispettate e altamente qualificate. Inoltre, sebbene la Fed tenda a essere "incentrata sul presidente", quest'ultimo necessita del supporto di altri per le decisioni chiave.

Le dimissioni anticipate di Powell avrebbero inoltre consentito al nuovo presidente di avviare riforme che persino i più convinti sostenitori della Fed, me compreso, ritengono attese da tempo. Da una maggiore responsabilità e supervisione alla lotta al pensiero di gruppo e alla riforma di elementi chiave del quadro monetario generale, c'è molto da fare per preservare non solo la credibilità e l'efficacia della banca centrale, ma anche per migliorare le prospettive di buoni risultati economici.

La domanda se la nave sia ormai salpata – se le dimissioni di Powell oggi avrebbero le stesse prospettive di tutela dell'indipendenza della banca centrale di quelle precedenti – è difficile a cui rispondere.

Molto è accaduto nelle ultime settimane, e alcune cose non possono più essere annullate. Quello che so è che questo rimarrà un argomento di discussione con amici e colleghi, e nessuna delle due parti probabilmente riuscirà mai a stabilire un controfattuale concordato.

Il Dr. Mohamed A. El-Erian è il principale consulente economico di Allianz e presidente eletto del Queens' College di Cambridge. Autore di due bestseller del New York Times, è consulente senior di Gramercy, professore di pratica presso la Wharton School (Università della Pennsylvania) e senior global fellow del Lauder Institute.

Adesso, avete tutti gli elementi necessari: e non potrete dire “nessuno me lo aveva detto, nessuno mi aveva avvisato”.

Un’ultima cosa: concentrate la vostra attenzione sul testo dell’immagine che segue.

Voi siete proprio in questo Mondo, ed in questa realtà. Che, come vi abbiamo documentato ampiamente, ha nulla a che vedere con quella dei 111 anni precedenti. Si tratta, come da anni noi di Recce’d vi spieghiamo, di una Nuova Era, per tutti noi investitori, e per tutti i nostri investimenti.

Una volta compreso questo, il resto, ma proprio tutto il resto, viene da solo.

Facilmente.

E gratuitamente, grazie ala lavoro di analisi che Recce’d vi regala anche oggi.