Detox. L'anello debole e quota 150

Tutti oggi si chiedono se quello di domani sarà un evento epocale.

Sarà l’evento di una settimana?

L’evento dell’estate?

L’evento del 2025?

Avrà un impatto significativo sui mercati finanziari?

Vi diciamo immediatamente quale è il nostro modo di vedere le cose: le Elezioni di domenica 20 luglio in Giappone, in sè, non saranno l’evento dell’anno. Ma è tutto il Giappone, nel suo insieme, che sarà nel 2025 uno dei fattori decisivi.

Più importante di: 1. Trump e le tariffe 2. Trump e Powell 3. Trump e Epstein 4. Trump ed il Big, Beautiful Bill 5. la guerra in Ucraina 6. la guerra in IRAN … insomma più importante di tutto ciò di cui voi lettori leggete, sentite e parlate con gli amici (e con il “consulente pagato a retrocessioni sui prodotti finanziari”). Incluse le Borse, di tutto il Mondo.

Ed in aggiunta, vi diciamo che il tema di investimento “Giappone” è strettamente legato al tema “Detox”, al quale noi da marzo stiamo dedicando una serie di Post nel Blog.

Detox è il solo tema di investimento del 2025: definisce la asset allocation, determina la strategia di investimento, domina la gestione del portafoglio titoli. da Detox non si scappa: nessuno sfugge a Detox. Lo leggerete anche alla chiusura di questo Post.

Oggi dunque nel nuovo Post della serie Detox regaliamo a tutti i nostri lettori un flusso ordinato, selezionato, ed aggiornato di informazioni e dati, che consentono al nostro lettore di utilizzare nel modo migliore le informazioni che da domani 20 luglio arriveranno sui mercati finanziari dal Giappone.

Perché ovviamente, il Giappone è una delle grandi opportunità del 2025, per tutti gli investitori. per questo, oggi non è possibile fare la gestione del portafoglio, non è possibile decidere una asset allocation, non è possibile definire la strategia di gestione, senza avere prima ben compreso che cosa sta per succedere in Giappone.

Vediamo allora, in primo luogo, di offrire al lettore del nostro Blog un sintetico ma qualificato riassunto dello stato delle cose.

Riepilogo

L'esito delle elezioni potrebbe portare a maggiori stimoli fiscali e pressioni sul mercato obbligazionario

I rendimenti dei titoli di Stato giapponesi sono saliti alle stelle a causa delle preoccupazioni fiscali, in concomitanza con il calo del consenso di Ishiba

I partiti di opposizione chiedono tagli fiscali per alleviare il peso dell'inflazione

TOKYO, 15 luglio (Reuters) - Gli investitori in titoli di Stato giapponesi si stanno preparando a un potenziale cambio di potere nelle elezioni della Camera Alta di questo fine settimana, che potrebbe mettere a dura prova le già fragili finanze del Paese, con i rendimenti a lunga scadenza che salgono ai massimi storici con l'avvicinarsi del voto.

Il calo di popolarità del Primo Ministro Shigeru Ishiba suggerisce che anche il suo modesto obiettivo di mantenere la maggioranza sia irraggiungibile, con un nuovo sondaggio d'opinione dell'emittente nazionale NHK che ha assegnato al Partito Liberal Democratico al governo il punteggio più basso dal suo ritorno al potere nel 2012.

Una sconfitta nel voto di domenica potrebbe portare a qualsiasi cosa, da un cambiamento nella composizione della coalizione alle dimissioni di Ishiba, sebbene anche lo scenario meno destabilizzante possa comunque vedere un'influenza maggiore di posizioni politiche orientate agli stimoli.

Tutti e tre i principali partiti di opposizione propugnano una qualche forma di riduzione dell'imposta sui consumi, con il partito populista di destra Sanseito, in rapida ascesa, che propone l'eliminazione graduale dell'IVA. Nel frattempo, uno dei principali rivali di Ishiba per la leadership del LDP è il reflazionista Sanae Takaichi.

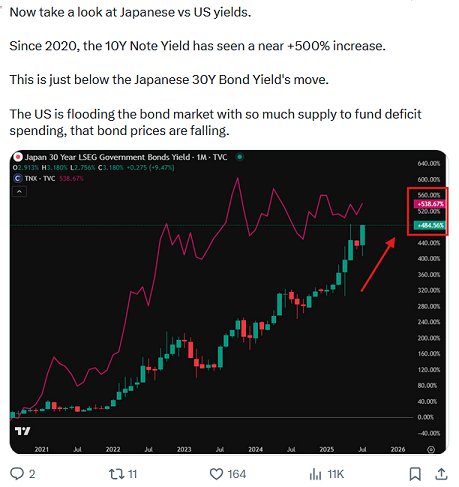

Il rendimento del JGB a 30 anni è balzato al record del 3,195% martedì, mentre il rendimento a 20 anni è salito al massimo da novembre 1999 al 2,65% e quello a 10 anni all'1,595%, il massimo da ottobre 2008.

"Mentre il rumore verso un'ulteriore spesa fiscale si fa più forte, abbiamo aumentato il nostro sottopeso sul Giappone nel suo complesso", ha dichiarato Ales Koutny, responsabile dei tassi internazionali di Vanguard.

"Il Giappone sta seguendo un percorso simile a quello intrapreso dal Regno Unito un paio di anni fa", ha affermato Koutny. "Se non ci saranno restrizioni fiscali, il mercato obbligazionario inizierà a esercitare pressione sull'economia".

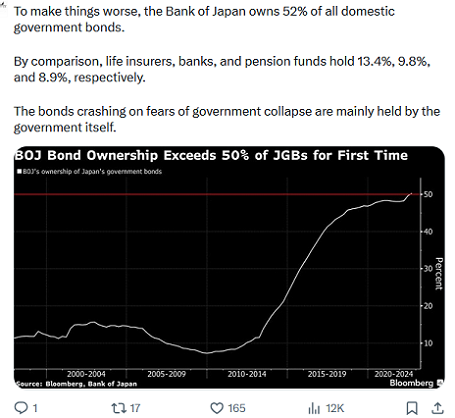

Il debito pubblico giapponese è il più alto nei paesi sviluppati, pari a circa il 250% del PIL.

Le preoccupazioni per le promesse di generosità fiscale da parte dei partiti di opposizione hanno contribuito ad alimentare una svendita dei cosiddetti rendimenti dei JGB a lunghissimo termine a fine maggio, spingendo i rendimenti a 30 anni a picchi record del 3,185% e i rendimenti a 40 anni a un livello senza precedenti del 3,675%. Il titolo a 40 anni non era ancora stato scambiato alle 03:25 GMT di martedì.

Il Ministero delle Finanze è riuscito a riportare un po' di calma sul mercato con l'intenzione di ridurre l'emissione di obbligazioni a 20, 30 e 40 anni per affrontare lo squilibrio tra domanda e offerta per queste scadenze, dopo il forte calo registrato quest'anno dalla domanda tradizionale delle compagnie di assicurazione sulla vita.

Il Ministro delle Finanze Katsunobu Kato ha dichiarato martedì di monitorare attentamente la situazione del mercato e di continuare a lavorare su un'adeguata gestione del debito per preservare la fiducia degli investitori.

Nel frattempo, la reticenza della Banca del Giappone ad aumentare ulteriormente i tassi di interesse in un contesto economico globale incerto ha incoraggiato gli investitori a rimanere in disparte.

"Se un mercato così privo di domanda continua e gli investitori non prevedono aumenti dei tassi entro quest'anno fiscale, la volatilità dei titoli di Stato giapponesi aumenterà, soprattutto nel lungo termine", ha affermato Kentaro Hatono, gestore di fondi presso Asset Management One, che afferma di adottare un atteggiamento attendista a causa dei rischi di un irripidimento della curva dei rendimenti dopo l'esito delle elezioni.

Barclays calcola che l'aumento dei rendimenti a 30 anni attualmente incida su un taglio di circa tre punti percentuali dell'aliquota del 10% dell'imposta sui consumi in Giappone.

"Anche se i partiti al governo mantenessero la maggioranza alla Camera Alta, non sarebbero comunque in grado di approvare le leggi di bilancio, inclusa la prossima manovra integrativa, senza la cooperazione dei partiti di opposizione", hanno scritto gli analisti della banca con sede in Giappone in una nota di ricerca.

"In questo contesto, riteniamo che probabilmente si assisterà a una convergenza verso una proposta di bilancio espansiva".

I tagli all'imposta sui consumi stanno guadagnando consensi tra l'opinione pubblica: un recente sondaggio del quotidiano Asahi ha mostrato che il 68% degli elettori ritiene che un taglio dell'imposta sulle vendite sia il modo migliore per attutire il colpo dell'aumento del costo della vita.

Ishiba, un politico fiscalmente aggressivo, ha evitato questa opzione a favore di elargizioni in denaro.

Un risultato elettorale negativo per la coalizione di governo innescherà una svendita di titoli JGB a lunghissimo termine da parte dei cosiddetti investitori "real money", tra cui compagnie di assicurazione sulla vita e investitori istituzionali, prevede Toshinobu Chiba, gestore di fondi presso Simplex Asset Management.

"Se i partiti di opposizione vinceranno, il deficit pubblico subirà un'enorme espansione", ha affermato Chiba. "La curva dei rendimenti dei titoli JGB si irripidirà notevolmente."

Servizio di Kevin Buckland e Rocky Swift. Revisione di Shri Navaratnam e Lincoln Feast

Allo scopo di garantire ai nostri lettori una sintetica ma completa ricostruzione dello stato delle cose, in questo Post noi ci affidiamo ai dati che presentiamo nelle immagini che abbiamo selezionato per i lettori, ma pure ad un secondo articolo riassuntivo, questa volta di Wall Street Journal.

I crescenti timori che le imminenti elezioni parlamentari in Giappone possano mettere a dura prova la sua posizione fiscale hanno spinto i rendimenti dei titoli di Stato a lunga scadenza a un forte rialzo.

I mercati temono che le elezioni della Camera Alta del 20 luglio possano privare la coalizione di governo della sua maggioranza e stimolare un aumento della spesa pubblica, che potrebbe essere finanziato da una maggiore emissione obbligazionaria.

Il rendimento ventennale del debito pubblico giapponese è salito di 4,5 punti base al 2,650% martedì mattina, il livello più alto da novembre 1999, secondo il fornitore di dati Quick. Il rendimento a 30 anni è salito di 4,0 punti base, raggiungendo il massimo storico del 3,195%, mentre il rendimento a 10 anni è salito di 2,5 punti base, raggiungendo l'1,595%, il livello più alto dall'ottobre 2008.

Gli operatori di mercato sembrano prepararsi a scenari elettorali che potrebbero avere un impatto significativo sul mercato dei titoli di Stato giapponesi, come i tagli alle imposte sui consumi, ha dichiarato Ataru Okumura, senior Japan Rates Strategist di SMBC Nikko Securities, in un commento.

"Non c'è dubbio che la politica fiscale del governo dopo le elezioni avrà un'influenza significativa sulla direzione futura [dei titoli di Stato giapponesi]", ha affermato Okumura.

In una campagna politica dominata dal malcontento economico, con le famiglie giapponesi schiacciate dall'inflazione e dagli scarsi aumenti salariali, i partiti di opposizione di ogni schieramento chiedono tagli all'imposta sui consumi, ha affermato Stefan Angrick, responsabile dell'economia del Giappone e dei mercati di frontiera di Moody's Analytics.

Il Primo Ministro Shigeru Ishiba ha definito i tagli alle imposte sui consumi insostenibili e ha promesso un sostegno finanziario limitato, ha scritto Angrick in un rapporto.

L'inflazione core al consumo in Giappone è aumentata a maggio. I prezzi del riso sono aumentati di oltre il 100% nonostante gli sforzi del governo per allentare la pressione. L'inflazione al consumo nell'area metropolitana di Tokyo, considerata un indicatore anticipatore delle tendenze nazionali, ha subito un calo a giugno, pur rimanendo saldamente al di sopra dell'obiettivo del 2% per l'inflazione giapponese fissato dalla Banca del Giappone.

I sondaggi dei media locali hanno segnalato una crescente probabilità che la coalizione al potere Partito Liberal Democratico-Komeito non riesca a ottenere la maggioranza, ha osservato Okumura di SMBC Nikko Securities.

"È probabile che il mercato inizi a posizionarsi per una sconfitta del partito al potere e le dimissioni del Primo Ministro come scenario principale", ha aggiunto Okumura.

Mentre i mercati scontano il rischio che la coalizione al potere perda la maggioranza e che Ishiba possa dimettersi, lo yen continua a sottoperformare.

Le dimissioni di Ishiba e la perdita del mandato della sua coalizione potrebbero iniettare ulteriore volatilità nei mercati JGB, non solo a causa delle aspettative di una politica fiscale più espansiva, ma anche della resistenza politica a un'ulteriore normalizzazione dei tassi di interesse da parte della Banca del Giappone, secondo alcuni osservatori di mercato.

A fronte di un'inflazione statica e di una volatilità estera, la banca centrale si trova già in una situazione difficile, in attesa dell'esito dei difficili negoziati commerciali tra Giappone e Stati Uniti per l'introduzione di tariffe doganali agevolate.

Ciò detto, i timori per il deterioramento fiscale potrebbero essere eccessivi.

Il ritorno dell'inflazione ha incrementato le entrate fiscali, riducendo drasticamente il deficit pubblico e riportando il rapporto debito/PIL del Giappone ai livelli pre-pandemici, secondo Angrick di Moody's Analytics.

"Nonostante tutte le preoccupazioni fiscali negli ambienti politici e mediatici di Tokyo, né la coalizione di governo né l'opposizione stanno davvero premendo l'acceleratore fiscale", ha affermato. "Nella migliore delle ipotesi, le loro proposte allentano leggermente il freno fiscale". Scrivete a Ronnie Harui all'indirizzo ronnie.harui@wsj.com

La lettura dei due resoconti che avete letto qui sopra, unita alla serie di dati che noi abbiamo selezionato e che leggete nelle immagini, rende superfluo precisare quanto sono grandi queste opportunità, e quali mosse di portafoglio occorre mettere in pratica per coglierle. Come noi, per i nostri Clienti, abbiamo fatto negli Anni 2020, 2021 e successivi. Anche adesso, nel luglio 2025.

Restiamo in ogni caso a vostra disposizione, se interessati a confrontarvi sul timing delle operazioni, e sugli strumenti da utilizzare, e sulle percentuali di portafoglio, e sugli intermediari più adatti per cogliere in pieno queste grandi opportunità, tanto grandi quanto sono grandi i movimenti sui mercati finanziari che avete visto nelle nostre immagini di oggi. E che si chiama Detox.

In chiusura del nostro Post, un terzo contributo esterno vi aiuterà a vedere ancora meglio in quale direzione è necessario oggi orientare la strategia di investimento.

Il succo della questione, sta scritto ancora più sotto, dopo che avrete letto l’articolo, nell’immagine che chiude il nostro Post di oggi.

I rendimenti del debito pubblico giapponese decennale hanno raggiunto il livello più alto dalla crisi finanziaria del 2008, poiché i mercati iniziano a scontare il rischio di promesse elettorali populiste e l'incertezza politica in vista delle elezioni. Il rendimento decennale, che si muove inversamente ai prezzi, è salito di 1,5 punti base martedì all'1,59%, poiché un numero crescente di sondaggi suggeriva che il partito Liberal Democratico al governo avrebbe subito pesanti perdite nelle elezioni parlamentari di domenica. "Il mercato ha svenduto in previsione della perdita della maggioranza alla Camera alta da parte del Partito Liberal Democratico", ha affermato Wei Li, responsabile degli investimenti multi-asset di BNP Paribas in Cina.

Gli operatori sono sempre più preoccupati che il voto di domenica possa costringere il Partito Liberal Democratico a fare concessioni ai partiti minori, la cui popolarità è stata costruita su promesse che metterebbero a dura prova le finanze di un paese con il più alto livello di indebitamento pubblico del mondo sviluppato. Il PLD, partito al governo per gran parte della storia del Giappone del dopoguerra, ha perso il controllo assoluto della Camera bassa a ottobre, costringendolo a una scomoda collaborazione con i partiti più piccoli. La perdita della maggioranza nella Camera alta potrebbe innescare una serie di possibili scenari, secondo gli analisti, tra cui una coalizione che affida l'influenza ai partiti populisti di minoranza, l'estromissione del Primo Ministro Shigeru Ishiba o elezioni generali anticipate che comportino un cambio completo di governo.

In vista delle elezioni di domenica, gli elettori hanno espresso insoddisfazione per l'aumento dell'inflazione, la bassa crescita salariale e le tasse elevate, scatenando un'ondata di sostegno per i partiti precedentemente marginali che hanno promesso maggiore spesa pubblica, elargizioni in denaro e tagli all'imposta sui consumi. Il PLD ha anche promesso elargizioni in denaro e misure per abbassare i prezzi dell'energia. Il costo medio stimato delle proposte di ciascun partito sarebbe di 5,3 trilioni di yen (36 miliardi di dollari) ponderato in base alla loro presenza e presunta influenza sulle commissioni di bilancio della Camera alta e bassa, secondo Koichi Sugisaki, stratega dei tassi di Morgan Stanley.

Le preoccupazioni per le elezioni di domenica si sommano a timori più profondi sulla stabilità del mercato del debito pubblico a più lunga scadenza del Giappone, hanno affermato gli analisti dei tassi. A maggio, i rendimenti a 30 anni sono balzati al rialzo dopo una serie di aste inaspettatamente deludenti di debito a 20, 30 e 40 anni. Le aste hanno evidenziato quello che molti strateghi ritengono essere uno squilibrio cronico tra domanda e offerta dopo che le compagnie di assicurazione sulla vita e le banche giapponesi hanno spostato le loro strategie verso il debito a breve termine.

Mentre il ministero delle finanze ha cercato di calmare i mercati riducendo l'emissione di debito a lunghissimo termine, la domanda è rimasta fiacca. Il rendimento a 30 anni è salito di 4 punti base martedì, raggiungendo un massimo storico del 3,205%. "Gli investitori rimangono molto preoccupati per i rischi per la disciplina fiscale giapponese in un contesto di domanda e offerta strutturalmente debole", ha affermato Sugisaki.

Mark Dowding, responsabile degli investimenti per il reddito fisso di RBC BlueBay Asset Management, ha affermato che la pendenza della curva dei rendimenti dei titoli di Stato giapponesi era "in gran parte" dovuta all'eccessiva vendita di debito a lunghissimo termine da parte del governo. "Emettere troppi titoli che il mercato non desidera è un errore politico", ha affermato.

Allo stesso tempo, gli analisti notano che la situazione fiscale del Giappone è migliorata con l'aumento delle entrate fiscali dovuto all'inflazione. "I parametri fiscali del Giappone sono nella migliore forma degli ultimi decenni", ha affermato Stefan Angrick, responsabile dell'economia giapponese di Moody's Analytics. L'ultimo sondaggio dell'emittente statale NHK mostra che il 24% sostiene il LDP e il 7,8% sostiene il principale partito di opposizione, il Partito Democratico Costituzionale del Giappone. Il resto è andato ai partiti di minoranza, incluso il 5,9% del partito apertamente xenofobo Sanseito, la cui campagna ha ampiamente alimentato l'elettorato tradizionale del blocco al potere.