Detox. Insostenibile: le crepe e i cedimenti delle fondazioni

Davvero voi, amici lettori, nella settimana appena conclusa avete perso il vostro tempo (sul giornale, sui social, sul Web) ad occuparvi di BCE? Di utili di Unicredit? Degli utili di Tesla? Dello spread tra Italia e Germania? Del risiko bancario in Italia? Delle tariffe contro la UE? Dell’accordo USA Giappone sui dazi? Dei record a Wall Street?

Quello, amici lettori, è soltanto trash.

Voi, amici lettori, lo sapete che nel wrestling fanno soltanto finta, non è vero?

Tutto quello, per noi investitori, vale quanto un reality spagnolo di serie B. Oppure una telenovela brasiliana. Oppure ancora un incontro di wresting.

Il wrestling non è uno sport: è una attività di tipo teatrale, appartiene al mondo dello spettacolo.

C’è chi lo ama, e c’è a chi non piace. Ognuno ha le sue preferenze. A noi, in Recce’d, il wrestling non piace: magari seguiamo il Tour de France.

Quando si parla di soldi e di risparmi, affidarsi al wrestling è una pessima idea.

Il nostro suggerimento agli investitori che si fanno distrarre dal wrestling è: riprendete i contatti con il Pianeta Terra, e rimettete i piedi sulla Terra.

Lasciate il wrestling agli adolescenti. Lasciate ai bambini di giocare con i videogiochi.

Occupatevi della realtà. Concentrate la vostra attenzione sulla realtà.

Quando, fin dal 2023, Recce’d annuncio attraverso il suo Blog al pubblico

la Nuova Era per i mercati finanziari; ed anche il

Cambio di Paradigma

noi abbiamo voluto anticipare a tutti gli investitori ciò che sta accadendo proprio in questa fase centrale del 2025.

Ovviamente, noi NON stiamo riferendoci ad “AI” e neppure a “DeFi” e neppure ad altri giocattoli per bambini che occupano decisamente troppo spazio sui media, sui social e nelle chat.

No, noi di Recce’d dal 2023 ad oggi abbiamo sempre fatto riferimento ad altre cose, non giocattoli per bambini ma cose concrete per gente adulta: per investitori consapevoli.

E per essere concreti elenchiamo alcuni fatti, alla data del 27 luglio:

la guerra aperta tra Presidenza e Federal Reserve

i dubbi sulla stabilità del sistema finanziario della maggiore economia del Mondo

i fatti del Giappone (da noi analizzati già sette giorni fa)

la nuova fase di FOMO + MEME in Borsa.

Mentre la Borsa (numero 4) è forse la crepa più evidente, più chiacchierata e più social, in un edificio ormai pericolante, le altre tre evidenze che indichiamo qui sopra hanno maggiore importanza per la gestione dei portafogli, per la strategia futura di investimento, e per la asset allocation.

Per questo, nel Post che state leggendo noi ci occupiamo dei primi tre temi indicati sopra, e le Borse (meno importanti, elemento decorativo, più “folcloristiche) le lasciamo per un Post che pubblicheremo tra qualche giorno.

Oggi, ritorneremo quindi sul Giappone, legandolo alla stabilità finanziaria degli Stati Uniti (ricordate gli strilli disperati di Elon Musk?), per arrivare infine a Powell, Trump e la riunione di martedì e mercoledì prossimi del Board della Federal Reserve.

La nuova Era è iniziata almeno da due anni, e il paradigma è totalmente cambiato.

E voi, avete già rivisto, modificato ed adattato la vostra strategia di gestione dei vostri risparmi? Avete cambiato strumenti finanziari? Avete cambiato consulente?

Avete già modificato i criteri su sui basate la vostra asset allocation?

Sapete quale gestione del portafoglio è ottimale, dopo il Cambio di Paradigma? Nella Nuova Era?

Oppure, siete tra i tanti che attendono che il tetto crolli, per assicurarsi contro le calamità?

Ripartiamo come detto dal tema del Post della settimana scorsa: un tema che condizionerà i mercati finanziari, e determinerà le scelte di tutti noi investitori, per molti anni. E non 2-3, piuttosto 10-15

Con la sua grande abilità di manipolatore, Trump nel corso dell’ultima settimana ha distratto l’attenzione di tutti i media del Mondo verso le tariffe: ed in modo particolare (guarda che combinazione!) proprio sulle tariffe contro il Giappone (guarda, che coincidenza!): Forse Trump legge il nostro Blog? Trump forse rincorre Recce’d, per tappare alla bell’e meglio le falle?

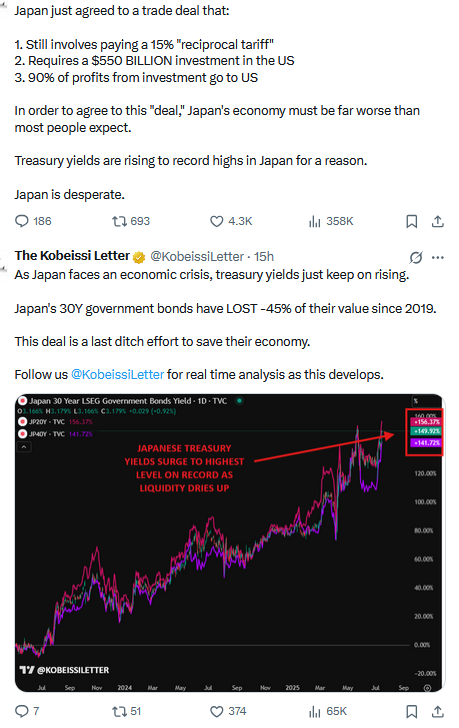

Detto tutto questo, l’accordo USA-Giappone sulle tariffe non modifica (per nulla) la situazione del Giappone. Situazione che, come abbiamo scritto sette giorni fa, rimane esplosiva.

Come si legge nell’immagine sotto.

Non è difficile comprendere la ragione per la quale un Governo dimissionario in Giappone ha accettato di assecondare l’esigenza di Trump di fare un accordo subito, anzi immediatamente, dopo il voto politico in Giappone.

Lo leggete nell’immagine sotto.

Nella settimana appena conclusa, però, abbiamo letto anche di una asta (una operazione di collocamento) di Titoli di Stato giapponesi che è andata malissimo (la richiesta è stata molto scarsa).

I mercati non ci pensano? Non prestano attenzione? Per fortuna noi e tutti quelli che hanno esperienza e competenza sufficienti sappiamo che questi temi di mercati sono ignorati per un certo periodo di tempo, e poi all’improvviso diventano la sola cosa che conta.

Chi, quale banca, quale istituzione ha subito le perdite che vedete rappresentate dal grafico qui sotto?

Ovvio che noi non ci stiamo riferendo al solo Giappone: noi vi stiamo informano di una crepa nell’edificio: dove l’edificio è il sistema finanziario internazionale.

Sistema del quale, come certamente ricordate, il Giappone è stato per decenni il maggiore fornitore di capitale.

Verso gli Stati Uniti, certo. Ma pure verso tutti gli altri Paesi, inclusa l’Italia.

Ora non lo è più.

Per ogni investitore, in questo luglio 2025, è necessario riscrivere le regole, ridisegnare la strategia, e modificare la asset allocation, proprio alla luce di quanto vi abbiamo dimostrato con le immagini precedenti ed il testo che le accompagnava.

Ed è cruciale, per ogni investitore che abbia a cuore i propri risparmi, comprendere bene, comprendere a fondo, i collegamenti internazionali: il problema, infatti, non riguarda unicamente il Giappone. nella serie Detox, che avevamo lanciato qui nel Bolo nel mese di marzo 2025, vi abbiamo già ampiamente documentato la portata internazionale di questo tema di investimento.

Come è scritto qui sopra nell’immagine, semplicemente il Giappone sta anticipando ciò che è in arrivo per tutti i Paesi cosiddetti Sviluppati: dagli USA alla Francia, dall’Italia al Regno Unito.

Paesi Sviluppati che oggi hanno modificato la loro natura: oggi li chiamano ancora Sviluppati, ma oggi hanno un indebitamento tipico del Paesi emergenti. Dal Venezuela al Myanmar, dalla Colombia al Congo.

E che per questo debbono essere trattati, da tutti noi investitori, come si tratto i Paesi Emergenti: i loro asset in portafoglio, oggi, devono essere trattati come si gestiscono gli investimenti in Thailandia, in Brasile, in Malesia, in Egitto, in Argentina, eccetera.

Ne abbiamo scritto (come detto sopra) fin dal mese di marzo in questa serie Detox: ma non siamo i soli. Ne hanno parlato, negli ultimi mesi, anche numerosi personaggi molto popolari sui social (uno fra tutti: il Genio, Elon Musk) ed anche personaggi di massima serietà, indiscussa competenza sui mercati finanziari, ed esperienza di gestione del portafoglio.

Noi oggi prendiamo ad esempio Ray Dalio, e vi suggeriamo di leggere con grande attenzione le sue dichiarazioni della settimana scorsa.

Il miliardario Ray Dalio, esperto di hedge fund, è noto per i suoi allarmanti avvertimenti sull'economia e sul debito pubblico, ma ha appena lanciato uno dei suoi più crudi avvertimenti finora, paragonando la crescente crisi del debito pubblico degli Stati Uniti a un imminente "attacco di cuore economico" e sollecitando i politici a rivedere la disciplina fiscale che ha caratterizzato il boom degli anni '90. L'allarme di Dalio, lanciato in una serie di post sui social media e interviste, tra cui quella con Diane Brady di Fortune, arriva mentre il debito pubblico si avvicina ai 37.000 miliardi di dollari e il deficit federale continua ad aumentare, alimentando le preoccupazioni bipartisan sulla salute finanziaria del Paese.

Dalio, fondatore del più grande hedge fund al mondo, Bridgewater Associates, ha descritto la spirale del deficit americano in termini drammatici e viscerali. "Stiamo spendendo il 40% in più di quanto incassiamo, e questo è un problema cronico", ha dichiarato in una recente apparizione su Fox Business. "Quello che stiamo vedendo sono i pagamenti per il servizio del debito... che si stanno esaurendo, quindi è come una placca nelle arterie che comprime il potere d'acquisto".

L'analogia sottolinea una triste realtà: i pagamenti per il servizio del debito sono aumentati vertiginosamente come quota della spesa pubblica, sottraendo sempre più fondi ad altre priorità. Dalio avverte che gli Stati Uniti sono vicini a un punto di svolta in cui dovranno emettere nuovo debito solo per pagare gli interessi sulle obbligazioni esistenti – un ciclo che, a suo dire, potrebbe innescare non solo uno shock finanziario, ma un collasso sistemico che ricorda un arresto cardiaco. Dobbiamo tornare indietro, sostiene, agli anni '90.

Un modello per la ripresa

Dalio sostiene che c'è ancora una via d'uscita, purché il Paese agisca con unità e determinazione. Indica gli anni '90 come modello di risoluzione bipartisan dei problemi, rigore fiscale e crescita economica equilibrata. "Se modifichiamo la spesa e il reddito (dichiarazioni fiscali) del 4% mentre l'economia è ancora in buone condizioni", ha scritto su Twitter, "il tasso di interesse scenderà di conseguenza e la situazione sarà molto migliore". Ha aggiunto che sappiamo che questo tipo di equilibrio può verificarsi perché è già successo in passato, dal 1991 al 1998, riferendosi a come sia i controlli sulla spesa che le misure fiscali mirate abbiano ripristinato l'equilibrio negli anni '90.

Dalo suggerisce che riducendo il deficit federale al 3% del PIL – livelli mantenuti l'ultima volta durante l'era Clinton – gli Stati Uniti potrebbero stabilizzare i mercati, contenere il pagamento degli interessi ed evitare una crisi. In un'apparizione alla CNBC all'inizio di luglio, Dalio ha stimato a oltre il 50% le probabilità che un "trauma" finanziario derivi da una gestione inadeguata del debito.

Avvertimenti passati

Questo non è il primo allarmante avvertimento di Dalio sullo stato dell'economia statunitense. Negli ultimi cinque anni, ha espresso preoccupazione per il debito creato per contrastare gli effetti finanziari della pandemia, sia l'inflazione che la stagflazione, e persino per l'imminente recessione. Sebbene non si sia verificata alcuna recessione dopo il crollo del 2020 dovuto al COVID, Dalio ha avvertito che l'aumento dei prezzi delle attività non stava creando vera ricchezza, poiché l'inflazione stava erodendo il potere d'acquisto.

Un tema ricorrente negli avvertimenti di Dalio è che la malattia potrebbe essere peggiore della cura, criticando i politici che probabilmente agirebbero solo quando l'inflazione sarebbe diventata critica e il valore del dollaro si sarebbe materialmente eroso. Dal 2024 ha espresso varianti delle sue critiche all'"infarto" e alla "placca".

Pur offrendo una ricetta chiara, Dalio esprime scetticismo sul fatto che le attuali dinamiche politiche consentiranno compromessi o le difficili scelte richieste. "Temo che probabilmente non effettueremo questi tagli necessari per ragioni politiche", ha scritto su Twitter, avvertendo che l'assolutismo a Washington potrebbe vanificare gli sforzi per mettere ordine nelle finanze del Paese.

Le conseguenze, sostiene Dalio, sarebbero gravi e di vasta portata: una spesa pubblica eccessiva e continua, un aumento degli oneri per il servizio del debito e una perdita di fiducia tra gli acquirenti di titoli del Tesoro statunitensi.

Questo scenario, afferma, potrebbe degenerare in quello che definisce un "grave problema di domanda e offerta", in cui il mercato si rifiuta di finanziare le abitudini di indebitamento degli Stati Uniti a tassi sostenibili, innescando una crisi finanziaria con onde d'urto globali.

Il crollo di aprile del mercato dei titoli del Tesoro decennali è stato un segnale di un simile rifiuto da parte degli investitori stranieri, che sembravano riluttanti a considerare i dazi pianificati dal presidente Donald Trump molto più aggressivi del previsto.

I ripetuti richiami di Dalio agli anni '90 sono più di una semplice nostalgia: sono un invito al pragmatismo bipartisan e al sacrificio condiviso. Avverte che non agire ora, con l'economia ancora in una posizione stabile, non farà che aumentare i costi (e le difficoltà) delle inevitabili riforme. Sebbene Dalio non abbia rilasciato dichiarazioni in merito, la situazione del debito è in realtà peggiorata nel corso del 2025, con una legge approvata dal Congresso che è destinata ad aumentare il debito per gli anni a venire. Il "One Big Beautiful Bill Act" di Trump aggiungerà 3,4 trilioni di dollari al deficit nel prossimo decennio, secondo il Congressional Budget Office.

L’investitore che oggi, nel luglio 2025, non fondasse le proprie scelte relative all’impiego del risparmio su queste considerazioni è uno sconsiderato, se non un pazzo. Le considerazioni che avete appena letto determineranno il futuro di ogni asset finanziario (sia rendimento sia rischio) per almeno un decennio, fino al 2035.

Non esiste via di fuga.

E non esiste scorciatoia per accorciare i tempi.

Per questa sola, ed unica, ragione, Trump è sempre più in ansia, alza ogni mattina i toni, ed è sempre più disperato.

La sola cosa che un investitore può (anzi, deve) fare è ridisegnare la propria strategia di investimento, rivedere la propria asset allocation, ed adattare la propria gestione del portafoglio a questi fatti che abbiamo appena descritto.

Per individuare, e poi cogliere, le opportunità, davvero enormi, che la attuale situazione offre a noi investitori. A quelli che sono lucidi, consapevoli, e competenti. Non cero a quelli che si fanno incantare dal wrestling e dai videogiochi.

Come si fa? nella serie Detox, abbiamo regalato ai nostri lettori una serie di indicazioni pratiche, nei mesi di marzo, aprile, maggio, giugno e luglio.

Oggi, 27 luglio, vi forniamo un suggerimento concreto: prestate grande attenzione alla riunione della Federal Reserve, il prossimo martedì e mercoledì.

Per i tassi ufficiali di interesse? No.

Per l’inflazione? Neppure.

No: invece, fate molta attenzione alla questione politica: come cambiano le Istituzioni e i rapporti di forza tra le stesse

Noi, per limiti di spazio, non possiamo oggi addentrarci anche in questo argomento: ma sicuramente lo faremo, nelle prossime settimane. Oggi, invece, ci limitiamo ad un testo molto breve ma carico di significato: che vi sarà, a tutti voi lettori, utilissimo per leggere, interpretare e poi utilizzare i fatti ed i dati della prossima settimana.

Il testo si riferisce agli attacchi (ormai quotidiani) della Casa Bianca alla Federal Reserve, e l’autore spiega perché Powell farebbe meglio a dimettersi subito. Non è la nostra visione delle cose, ma merita attenzione.

Precisiamo, che il testo che leggerete è in realtà il contenuto di due Post successivi su questo argomento.

Nessun investitore oggi può ignorare questo scenario. nessun investitore può investire razionalmente se non valuta oggi le ricadute su tutti i mercati finanziari del Mondo di questa eventualità. Che pesa più delle tariffe, che pesa più degli utili di Tesla, Google e Nvidia, pesa più dello stesso IRAN, che pesa più del risiko bancario, sul rendimento futuro del vostro risparmio, e sui rischi che state correndo oggi (probabilmente senza rendervene conto).

Nessun investitore deve trascurare la riunione della Federal Reserve di martedì e mercoledì.

Stamattina, le critiche del governo statunitense sia al Presidente della Federal Reserve Powell che all'istituzione stessa si sono ampliate, includendo anche il "mission creep" (l'innalzamento della missione) e l'efficacia di altri funzionari.

Gli sviluppi degli ultimi giorni rafforzano la mia opinione:

Se l'obiettivo del Presidente Powell è salvaguardare l'autonomia operativa della Fed (che ritengo vitale), allora dovrebbe dimettersi.

Riconosco che questa non è l'opinione unanime, che lo spinge a rimanere in carica fino alla fine del suo mandato a maggio. Né si tratta di una soluzione ottimale, che è semplicemente irraggiungibile. Eppure, è meglio di quanto si stia verificando ora – crescenti e diffuse minacce all'indipendenza della Fed – e senza dubbio aumenterà se rimarrà in carica.

Per quanto riguarda la reazione del mercato, la maggior parte dei candidati più frequentemente citati per sostituire il Presidente Powell sarebbe in grado di placare eventuali tensioni di mercato.

Qualcuno mi ha chiesto di approfondire il mio post precedente, quindi lasciatemi iniziare con due ipotesi.

La prima, e ne sono fermamente convinto, è che l'indipendenza della banca centrale sia fondamentale per ottenere risultati economici migliori. È un principio fondamentale che guida il mio pensiero su questo tema.

La seconda, e probabilmente più una realtà che un'ipotesi (come è stato dimostrato ancora una volta in un briefing alla Casa Bianca), è che gli attacchi dell'Amministrazione al Presidente Powell probabilmente si intensificheranno nei giorni e nei mesi a venire. Inoltre, non lo prenderanno di mira solo personalmente, ma coinvolgeranno sempre più aspetti più ampi dell'istituzione stessa, come sta già accadendo.

Prese insieme, queste due ipotesi ci collocano saldamente nel regno delle "seconde alternative". La prima alternativa – che il Presidente Powell concluda il suo mandato senza che vi siano attacchi all'indipendenza e alla reputazione della Fed – è altamente improbabile, se non del tutto.

Se l'obiettivo principale è proteggere l'indipendenza della Fed – in cui credo profondamente – dobbiamo chiederci: quale percorso è più adatto a questo scopo?

Opzione uno: il Presidente Powell rimane in carica, ma la Fed diventa un'attrazione ancora maggiore per attacchi e indagini politiche, con particolare attenzione ai recenti errori politici e alle previsioni errate (tra cui quella di un'inflazione "transitoria"), al "mission creep", a una costosa ristrutturazione, alle accuse di insider trading, alle lacune nella supervisione di alcune banche con sede in California e altro ancora. Nel frattempo, si prevede che il suo mandato non verrà rinnovato a maggio e, ben prima di allora, mercati e decisori politici lo considereranno un'anatra zoppa con un potere di forward guidance limitato, in quanto verrà nominato un nuovo Presidente della Fed (probabilmente entro le prossime settimane).

Opzione due: il Presidente Powell si dimette volontariamente. Gli attacchi politici alla Fed probabilmente si attenueranno in modo significativo e un successore credibile verrà nominato da una rosa di candidati selezionati che include già candidati impegnati a preservare l'autonomia della Fed e, in alcuni casi, a rafforzarla per il futuro.

Ancora una volta, mi rendo conto che questa non è l'opinione unanime. La maggior parte preferisce ancora l'opzione "prima scelta", ovvero che il Presidente Powell rimanga in carica senza interferenze politiche. Ma temo che non sia più realizzabile. Se fosse fattibile, sarei pienamente d'accordo.

E un'ultima nota: chiunque succeda al Presidente Powell dovrà inevitabilmente portare avanti delle riforme all'interno della Fed. Per capire come potrebbero presentarsi alcune di queste riforme e perché siano importanti, vi rimando al recente rapporto del G30 .

Recce’d può fornire, al lettore che lo richiede, copia di questo rapporto del G30 citato.

Vi abbiamo regalato, attraverso questo nostri nuovo lavoro, un panorama completo del sistema finanziario internazionale: ovvero, le basi (concrete e solide) sulle quali fondare la vostra gestione del risparmio, la vostra attuale asset allocation, e la futura strategia di gestione.