Detox. In stile Wimbledon: la nostra risposta vincente

A Wimbledon, vince uno solo (o una sola, nel torneo femminile): il riferimento è al Torneo di tennis..

Nel mondo degli investimenti, vale la medesima regola: al primo turno, tutti sembrano potenziali vincitori. Ma il torneo è lungo, ed alla fine è uno solo a vincere. Il vincitore sarà quello che ha il migliore stile, i colpi migliori, il migliore allenamento, il migliore fisioterapista, e la migliore strategia di gioco.

Sono molti, gli elementi del successo, e il successo si costruisce con il lavoro, con l’allenamento e lo studio delle tattiche, giorno dopo giorno: improvvisare, andare per tentativi, cercare il colpo di fortuna, basarsi sulle intuizioni è la strada dei perdenti.

Nel torneo degli investimenti edizione 2025, siamo appena a metà percorso. I vincitori potenziali oggi sembrano essere molti.

Ma alla fine del torneo, sarà una sola la strategia vincente. Ed è proprio la nostra, la strategia di Recce’d, illustrata con dettaglio, e gratuitamente, anche qui nel Blog dallo scorso mese di marzo e per quattro mesi, settimana dopo settimana.

Prima regola della nostra strategia: inutile perdere il vostro e nostro tempo sulle tariffe: lo scriviamo da inizio 2025, anche qui nel Blog, e la strategia di investimento per i nostri portafogli non attribuisce al fattore “tariffe” alcun peso: tutte le nostre attuali scelte nei portafogli modello sono del tutto indipendenti dal tema “tariffe”.

Il perché lo abbiamo spiegato: anche qui nel Blog, in tutti i Post precedenti della nostra serie di successo che si chiama Detox.

Detox è il solo ed unico tema di investimento del 2025, e del 2026, e del 2027. Il resto, è confusione. la confusione non produce risultati: produce danni.

Le tariffe, come avete visto il 9 luglio, semplicemente non esistono. Gli annunci (come quello che è arrivato oggi, 12 luglio 2025, e che leggete sopra nella nostra immagine) sono una cosa, mentre le vere tariffe sono una cosa diversa, che al 12 luglio 2025 semplicemente non esiste. Sono chiacchiere da bar: armi di distrazione di massa.

Nonostante questa premessa (ovvero che le tariffe, sul piano della pratica, e della gestione del portafoglio titoli, contano nulla), noi di Recce’d per disciplina professionale scegliamo di riportare qui, per quei lettori che proprio non riescono a fare a meno di “tariffe” una efficace ricapitolazione dello stato delle cose ad oggi, con qualche spunto interessante che poi voi lettori potrete sviluppare con i vostri mezzi.

Tutto è iniziato con un doppio avvertimento a Giappone e Corea del Sud. Poi è arrivata una bordata contro le importazioni di rame e droga. Infine, un brutale rimprovero al Brasile. Molti altri partner commerciali degli Stati Uniti si trovano ad affrontare dazi punitivi con una nuova scadenza al 1° agosto.

Questa è stata la settimana in cui Donald Trump ha ripreso la sua guerra commerciale globale dopo una pausa di tre mesi sui dazi drastici annunciati il "Giorno della Liberazione" all'inizio di aprile.

Il ritorno del sedicente "uomo dei dazi" arriva mentre i governi stranieri si trovano ad affrontare la prospettiva di raggiungere rapidamente un accordo commerciale con il volubile presidente degli Stati Uniti o di tornare ai dazi punitivi annunciati ad aprile, una volta scaduto il periodo di sospensione.

Questo segue settimane in cui il nazionalismo commerciale ed economico è stato sostituito in cima all'agenda di Trump dai tentativi di far approvare a forza la sua legge di punta su tasse e spesa, un Campidoglio diviso, e da una guerra in Medio Oriente che rischiava di trascinare gli Stati Uniti in un più ampio conflitto regionale.

"Si è trattato di un esercizio di severità proprio il giorno in cui si sta semplicemente prolungando la pausa", ha affermato Michael Smart, amministratore delegato di Rock Creek Global Advisors.

Rilanciando la sua guerra commerciale questa settimana, Trump ha annunciato un nuovo dazio del 50% sulle importazioni di rame e ha affermato di stare valutando l'ipotesi di colpire i prodotti farmaceutici con un'imposta del 200%.

Giovedì sera, ha pubblicato una lettera in cui minacciava il Canada – uno dei maggiori partner commerciali degli Stati Uniti – con dazi del 35%. In un'intervista rilasciata la stessa sera, ha avvisato i paesi dell'UE di aspettarsi un annuncio simile entro poche ore.

La raffica di lettere è iniziata lunedì, stabilendo nuovi dazi tra il 25 e il 40% per paesi come Giappone e Corea del Sud, pur concedendo al mondo un'ulteriore proroga di tre settimane per concludere accordi.

Inviate a poco più di 20 paesi – tra cui Sudafrica, Thailandia, Tunisia e Bangladesh – le lettere di Trump delineavano aliquote che corrispondevano o erano vicine ai dazi "reciproci" originali stabiliti ad aprile.

Il presidente ha affermato che i paesi che non riceveranno lettere dovranno pagare un'aliquota forfettaria più elevata, dal 10% al 15%.

Ma la politica del rischio calcolato delle minacciose notifiche e scadenze di Trump è stata indebolita dalla difficoltà di raggiungere accordi commerciali molto limitati.

Lungi dal garantire 90 accordi in 90 giorni, come promesso da Peter Navarro, uno dei principali consiglieri commerciali di Trump, gli Stati Uniti ne hanno già ottenuti tre, secondo i loro calcoli.

Tra questi, un accordo limitato con il Regno Unito che offre quote tariffarie ridotte da entrambe le parti, una delicata tregua commerciale con la Cina e l'annuncio di Trump di applicare dazi tra il 20% e il 40% sulle merci provenienti dal Vietnam, un importante esportatore degli Stati Uniti. Ha affermato che Hanoi avrebbe permesso agli Stati Uniti di vendere merci nel suo mercato senza dazi.

I colloqui con altri paesi, inclusi i principali partner commerciali e alleati degli Stati Uniti come Giappone, Corea del Sud, India e UE, non si sono conclusi prima della pausa di 90 giorni.

Wendy Cutler, ex negoziatrice commerciale statunitense e ora vicepresidente dell'Asia Society Policy Institute, ha dichiarato: "Le lettere tariffarie sembrano indicare la frustrazione del presidente per la mancanza di progressi nei negoziati commerciali, unita al desiderio di accendere un fuoco tra i nostri partner per offrire di più".

Un funzionario statunitense ha affermato che Trump ha cambiato idea e ora deciderà un'aliquota tariffaria e un termine che definirà "un accordo".

"Sta definendo queste lettere come: 'possiamo semplicemente stabilire gli accordi commerciali qui. Non abbiamo bisogno di negoziare'", ha affermato il funzionario. "O otteniamo un accordo e lo negoziamo, o lo stabilisco io".

Un'eccezione è stata la lettera al Brasile, che Trump ha minacciato di colpire con dazi del 50%, accusandolo di attentare alla libertà di parola in quella che sembrava una critica al trattamento riservato all'ex presidente Jair Bolsonaro.

Il real brasiliano è sceso del 2,3% rispetto al dollaro e il presidente Luiz Inácio Lula da Silva ha minacciato di reagire con dazi a sua volta.

A differenza di aprile, quando i dazi di Trump hanno causato una svendita globale dei mercati azionari, Wall Street ha ignorato le nuove minacce tariffarie, poiché gli investitori hanno scommesso che il presidente avrebbe nuovamente rinunciato ad applicare i suoi doveri più punitivi.

"Sembra che stiamo oscillando tra escalation e de-escalation", ha affermato Myron Brilliant, consulente senior del DGA-Albright Stonebridge Group. "Credo che la strategia dello shock e del terrore sia meno efficace ora e ciò che tutti dovremmo desiderare è una maggiore prevedibilità attraverso accordi che spostino la situazione e ci lascino l'incertezza alle spalle".

Tuttavia, un ex funzionario statunitense ha ipotizzato che la combinazione di gravi minacce e la concessione di più tempo ai paesi da parte di Trump fosse un tentativo deliberato di evitare le turbolenze del mercato, tra cui una forte svendita di titoli del Tesoro statunitensi, innescate ad aprile.

"Trump deve fare due cose qui: deve implementare i dazi, ma deve farlo in un modo che non inneschi l'inflazione, non inneschi una recessione e non inneschi una svendita a Wall Street", ha detto l'ex funzionario. "Quindi lo sta facendo un po' alla volta".

Altri hanno avvertito che il presidente stava diventando impaziente e non avrebbe prorogato la scadenza per la seconda volta.

Qualsiasi alleato che si aspettasse una seconda proroga "commetterebbe un grosso errore", ha detto Wilbur Ross, che è stato Segretario al Commercio di Trump durante la prima amministrazione. "Penso che abbia chiarito abbastanza chiaramente che non vuole che la situazione si protragga ancora a lungo".

Tutte parole, solo chiacchiere: è solo bla-bla-bla, ad oggi 12 luglio 2025.

Pe noi investitori, c’è un solo spunto interessante, sul piano operativo che può diventare utile ed aiutarci a guadagnare di più: si tratta di cercare, e possibilmente trovare, le forti ragioni, le improrogabili necessità, la grandi pressioni, che impongono a Trump di insistere con forza sul tema tariffe (nelle sue dichiarazioni) ed allo stesso tempo lo obbligano, quando arriva quella scadenza che lui stesso aveva annunciato, a fare non un passo indietro ma una capriola e una giravolta a 180 gradi.

Cosa che ha fatto anche questa settimana, e precisamente lo scorso 9 luglio 2025.

Che cosa agita Donald J. Trump? Che cosa lo opprime? Di che cosa ha paura? Anzi, terrore?

Con l’IRAN se la è cavata con un bombardamento notturno: per quale ragione non agisce allo stesso modo anche con le tariffe? Perché scappa e si nasconde sempre dietro a “ne riparliamo tra un mese”? E per quale ragione lui, Trump, ha così tanto bisogno di queste tariffe?

Per quale ragione lui, Trump, in questo ambito non agisce come Superman, e sembra invece Forrest Gump?

Trump ha forse impostato le sue tattiche sul fattore “confusione”? Trump vuole la confusione?

Ci sono commentatori autorevoli che la pensano proprio in questo modo: che si tratta di una “densa cortina fumogena”.

E se fosse, che cosa deve nascondere la cortina di fumo?

Ci sono molte ragioni per sentirsi confusi dall'attuale politica americana. Il presidente degli Stati Uniti Donald Trump continua a lanciare minacce tariffarie "definitive", per poi fare marcia indietro.

La Casa Bianca vuole creare posti di lavoro nell'industria, ma sta smantellando l'Inflation Reduction Act che stava proprio facendo questo, soprattutto negli stati repubblicani. Scott Bessent, Segretario al Tesoro, vuole il dominio del dollaro, ma ha presieduto una caduta del 10% del suo valore. E così via.

Tuttavia, se volete sentirvi ancora più perplessi, guardate i mercati. Questo mese il mercato degli swap a un anno sta scontando modesti tagli dei tassi da parte della Federal Reserve, che normalmente implicano una crescita e un'inflazione inferiori.

Tuttavia, i prezzi delle azioni suggeriscono un miglioramento dell'economia: i mercati azionari americani sono a massimi storici e gli analisti di Wall Street prevedono continui guadagni in un contesto di solide previsioni sugli utili. Inoltre, i cosiddetti titoli ciclici (che beneficiano della crescita) stanno sovraperformando significativamente quelli difensivi, osserva Torsten Sløk, capo economista di Apollo, il gruppo di capitali privati.

"Questo non è coerente", aggiunge Sløk. "O il mercato obbligazionario ha torto, e i tassi devono salire a causa dell'accelerazione della crescita. Oppure, i mercati azionari hanno torto, e le azioni devono scendere perché la crescita sta rallentando". Ahi!

Perché? Ci sono almeno tre possibili spiegazioni. Una potrebbe essere un "doppio Taco trade" (mi riferisco all'idea del mio collega Robert Armstrong secondo cui "Trump si tira sempre indietro"). Più specificamente, i prezzi delle azioni potrebbero scontare l'ipotesi che le minacce tariffarie saranno annacquate, e i mercati obbligazionari potrebbero scontare la convinzione che Trump non metterà effettivamente in atto misure di espansione del debito e non spingerà gli investitori a disdegnare i titoli del Tesoro.

Non è una follia. Trump ha ripetutamente rinnegato i dazi quest'anno, insieme alle minacce di licenziare Jay Powell dalla carica di presidente della Federal Reserve, e una cosiddetta clausola della Sezione 899 che avrebbe potuto indurre gli investitori non americani a fuggire dai titoli del Tesoro è stata recentemente rimossa dal "grande, bellissimo disegno di legge" di Trump, convertito in legge la scorsa settimana. Da qui l'etichetta di Taco.

Ma c'è una spiegazione alternativa che potrebbe essere definita l'idea del "doppio genio": gli investitori credono che Trump realizzerà effettivamente i suoi piani, ma saranno così brillanti da generare una crescita maggiore, prezzi più bassi e un calo del debito, tutto in una volta.

Più specificamente, personaggi come Kevin Hassett, consigliere economico di Trump, insistono sul fatto che il BBB Act darà una spinta alla crescita, mentre l'inflazione verrà ridotta grazie alla deregolamentazione e ai prezzi dell'energia più bassi. E quando l'agenzia di rating Moody's ha tagliato il rating del credito degli Stati Uniti a causa del suo debito di 37.000 miliardi di dollari (e in aumento), Bessent ha liquidato la cosa come un "indicatore ritardato", sostenendo che le entrate aumenteranno grazie ai dazi e alla crescita.

Nel frattempo, sta adottando misure per facilitare le aste di titoli del Tesoro da 9.000 miliardi di dollari previste nei prossimi 12 mesi, come riforme per incoraggiare le banche ad acquistare più obbligazioni e ponderare l'emissione verso titoli a breve termine, non a lungo termine. (Il che è ironico, visto che il team di Bessent ha criticato aspramente la sua predecessora Janet Yellen per aver fatto proprio questo.)

E alcuni investitori accettano questa versione dei fatti, o almeno così sembra. Non c'è da stupirsi: la stima in tempo reale del PIL attuale della Fed di Atlanta è del 2,6%, e ci sono poche prove che i dazi abbiano causato significativi aumenti dei prezzi, per ora. E mentre istituzioni come la Banca Mondiale hanno tagliato le loro previsioni di crescita globale a causa dei dazi, il gruppo Oxford Economics – per citare un'entità del settore privato – ritiene che le "nuove aliquote tariffarie... e l'imposta del 50% sul rame" di questa settimana creino "solo un modesto rischio al ribasso".

In effetti, ritiene che queste misure aggiungeranno "solo" 0,08 punti percentuali all'inflazione core il prossimo anno e ridurranno il PIL reale di un misero 0,1%, e quest'ultimo sarà compensato dalla spinta fiscale del BBB. Pertanto, mentre "il mix di accordi commerciali e minacce di dazi spingerà l'aliquota tariffaria effettiva degli Stati Uniti a quasi il 20% il 1° agosto", ciò è "inferiore alla nostra soglia di recessione". Da qui la calma del mercato.

Tuttavia, un altro modo, più cinico, per spiegare la disgiunzione è che è semplicemente impossibile fare previsioni credibili – o coerenti – ora a causa della mancanza di precedenti storici recenti per Trump e di perniciosi effetti di ritardo temporale. Un problema è che le aziende statunitensi hanno accumulato enormi scorte per eludere i dazi. Un altro è che le aziende stanno "riorganizzando" le catene di approvvigionamento legate alla Cina, come afferma un rapporto McKinsey – e mentre questo è facile in alcuni settori (come le magliette), è difficile in altri (come i computer portatili e i fuochi d'artificio).

Analogamente, sebbene la Federal Reserve di Dallas abbia appena avvertito che le restrizioni all'immigrazione potrebbero ridurre la crescita di 0,75-1 punti percentuali quest'anno, i tempi non sono chiari. Lo stesso vale per l'impatto dei tagli alla spesa proposti da Trump (che colpiranno principalmente dopo le prossime elezioni di medio termine del 2026), e per il fatto che le sue inversioni politiche spingano le aziende a rinviare gli investimenti o semplicemente ad adattarsi a questa incertezza (come alla fine hanno fatto durante la pandemia).

Forse emergerà maggiore chiarezza quando le aziende americane pubblicheranno i risultati finanziari la prossima settimana. O forse i mercati obbligazionari o azionari si adegueranno. Fino ad allora, tuttavia, simboleggiano la confusione.

Pensateci la prossima volta che esaminerete il vostro portafoglio.

Altro bla-bla-bla. che quello descritto da questo articolo. Ma, in questo secondo caso, la conclusione di questo articolo che avete appena letto vi è molto, molto, ma davvero molto utile.

Seguite questo consiglio che vi è stato dato: e fatelo oggi, adesso. Noi per i Clienti di Recce’d lo faremo lunedì mattina, e tutti i giorni della prossima settimana, nel nostro quotidiano The Morning Brief.

Torniamo però al nostro Post di oggi. Recce’d, come sempre, fornisce anche oggi ai propri lettori supporti concreti e utilizzabili nella gestione del proprio risparmio e del proprio portafoglio titoli.

In questo Post, leggerete quale è la nostra risposta: la risposta di Recce’d alla strategia della confusione”: ovvero come si guadagna, e come si evita di perdere, se al vertice delle catene di comando politiche ci sono personaggi che puntano tutto sul confondere le idee a voi. Proprio a voi, che state leggendo questo Post.

A questo scopo, adesso ritorniamo indietro di 8 giorni, e rileggiamo immediatamente la parte finale del Post che precede questo. Dove dicevamo ciò che segue.

Vi regaliamo un spunto iniziale, e peraltro non nuovo (ne abbiamo scritto, più di una volta, proprio in Detox qui nel Blog): Rampini ci informa con il suo articolo che

… la forza dell’economia americana, soprattutto se misurata nei tempi lunghi, non è legata in modo diretto al colore politico dell’esecutivo, alle scelte della Casa Bianca. Questa rimane un’economia di mercato, dove le scelte compiute dal sistema delle imprese contano più della politica economica governativa .

Ora, chiedete a voi stessi: dato ciò che scrive Rampini, per quale ragione il governo degli Stati Uniti ogni anno aggiunge alla domanda di famiglie ed imprese per beni e servizi un 7% del PIL? ovvero domanda artificiale, supportata solo dal nuovo debito?

Fatevi anche questa domanda: la disoccupazione negli Stati Uniti oggi è ai minimi storici; la crescita del PIL è stimata tra il 2% ed il 3%; e quindi: quale è la ragione per la quale risulta indispensabile uno stimolo continuo dall’esterno, in una misura abnorme quanto il 7% del PIL? pensate all’economia della vostra famiglia, oppure della vostra Azienda: che cosa vi porterebbe ad aumentare il debito del 7% anno, dopo anno, dopo anno?

Collegate a questo un’altra domanda: per quale ragione, visto ciò che dice Rampini, il Presidente degli Stati Uniti insulta ogni giorno l’uomo che sta a capo di una Istituzione in teoria indipendente (dal Governo) come la Banca Centrale? Cosa spiega la disperazione di Trump, che esige tassi ufficiali più basso? Quale è, in realtà, l’emergenza?

Chiedetevi poi: dato ciò che scrive Rampini, per quale ragione il debito dello Stato americano oggi sta al medesimo livello della Seconda Guerra Mondiale? Che tipo di emergenza ci ha portati a questo putno?

Chiedetevi anche: dato ciò che scrive Rampini, per quale ragione neppure il Presidente Trump, quello che ha i bombardieri B-2 e che telefona ai Presidenti, riesce a tagliare il deficit (facendo così impazzire l’ex-amico Musk)?

Chiedetevi ancora: per quale ragione oggi, 5 luglio 2025, Elon Musk riceve ancora sussidi dallo Stato (soldi delle tasse pagate dai cittadini americani) quanto nessun altro uomo sulla Terra, al solo scopo di mantenere in attività la sua azienda di auto elettriche altrimenti fallita da tempo?

Ci sono tensioni, profonde, e molto violente, che voi non conoscete e che vi vengono nascoste. Recce’d le conosce direttamente.

Ci sono, queste forti tensioni, ed ogni giorno si vedono in modo più chiaro e netto.

Per questo, Trump ne “spara” una nuova ogni mattina. Lui brancola e sbanda. E con lui, brancolano come gattini ciechi anche i vostri Fondi Comuni, le vostre polizze, le vostre GPM … e persino il vostro BTp, l’oro, il vostro Bund, il petrolio.

Grazie a queste sei domande che avete appena letto, ed alle risposte che voi vi darete, troverete tutto ciò che vi serve ad investire bene il vostro risparmio, a fare guadagni ragionevoli, ma sostanziosi, con i vostri investimento, ed a proteggere anche il vostro capitale dalla “strategia della confusione”.

Noi adesso, in pieno stile Wimbledon, vi facciamo vedere quale è la nostra risposta vincente, a tutte e sei le domande.

Una volta che vi abbiamo regalato questo colpo vincente, voi lettori, poi, dovrete lavorare, capire meglio, approfondire le risposte ad ogni singola domanda del nostro elenco.

Se non fate questo, oggi nel luglio 2025 non siete in grado di gestire il vostro risparmio. Non è certamente in grado di gestire il vostro risparmio il vostro “consulente pagato con le retrocessioni sui Fondi Comuni, le GPM e le polizze”. Perché lui, certamente, continua a mettervi ancora altra “confusione” nella testa, parlandovi giorno dopo giorno, settimana dopo settimana, delle “tariffe”. Lui legge e ripete: legge da Goldman sachs, e ripete la medesima storiella, adattandola un po’ alCliente ed alle sue simpatie. Purtroppo, è così che oggi funziona la macchina, per la massa degli investitori, e non solo in Italia.

Per tutti loro, si avvicina il momento della sconfitta. una pesante sconfitta a Wimbledon, in mondo-visione.

Ma veniamo alla risposta vincente di Recce’d, quella che assegna il match, risposta con la quale chiudiamo questo Post.

Nel Post, la nostra sarà una risposta sintetica: vi forniremo dati ed elementi di giudizio. Il resto, lo farete voi. la risposta ad ognuna delle sei domande, ve la darete da soli. Informatevi e cercate buone informazioni: ma soprattutto, non fatevi fregare, e ragionate con una mente libera e fresca, senza farvi ingabbiare dai soliti schemi di tutte le Reti di vendita.

Seguite il nostro ragionamento per immagini.

PRIMO SET A WIMBLEDON: siete informati del recente andamento del debito pubblico americano? Negli ultimi mesi (quelli con le “tariffe” in vigore) come si è comportato il debito? E dopo che il Congresso ha innalzato il “tetto” de debito, che cosa è cambiato? Quali numeri?

SECONDO SET A WIMBLEDON: allargando lo sguardo, chiedetevi a quanto ammonta oggi il debito degli Stati Uniti, e chiedetevi anche per quale ragione fino ad oggi i mercati finanziari sono rimasti concentrati sul tema “tariffe” e fanno finta (fanno soltanto finta: occhio) di ignorare il grafico qui sotto (atteggiamento che Elon Musk ad esempio non condivide, come tutti voi avete letto nel post di otto giorni fa in questo Blog)

.

TERZO SET A WIMBLEDON: avete fatto una vostra valutazione del “Big, Beautiful Bill” appena approvato dal Congresso amricano? Vi ha aiutati il vostro “consulente pagato a retrocessioni sui Fondi Comuni, le GPM e le polizze”? Non ve ne ha neppure parlato, vero? Lui, queste cose non le capisce proprio. Lui, con voi, parla sempre “delle tariffe”.

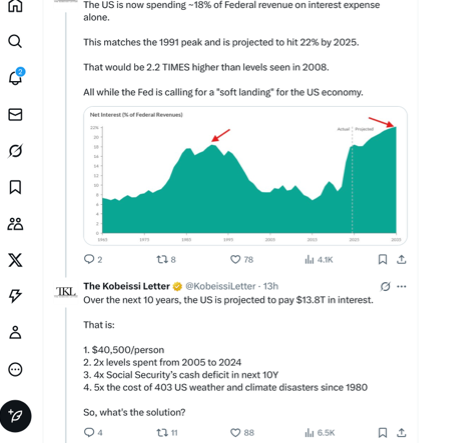

QUARTO SET A WIMBLEDON: voi siete informati in merito alla quantità di interessi che lo Stato americano paga ai propri creditori in questo preciso momento? Voi pensate che questo dato, quello che leggete qui sotto nel grafico, sia più o meno importate delle “tariffe”? E voi lo sapete perché leggete delle tariffe, sulla prima pagina del vostro quotidiano, ma non leggete nulla su questo grafico? Lo avete capito, il perché?

TIE-BREAK DEL QUARTO SET A WIMBLEDON: secondo il vostro giudizio, Trump ha intenzione di occuparsi di questi dati? Trump vorrebbe cambiare questa situazione? Modificarla? Prendere il comando? Magari mandare i bombardieri B-2? La risposta è positiva: lui sì, lo vorrebbe. ma non ha la capacità, non ha il potere, e non ha i mezzi.

Di fronte a questo grafico, l’uomo “più potente del Mondo” è impotente.

QUINTO SET DI WIMBLEDON: ora che grazie al lavoro che noi vi abbiamo appena regalato avete le idee molto più chiare ed una visione molto più realistica sullo stato delle cose, vi suggeriamo di rileggerei le nostre sei domande che trovate poco più in alto. Potete finalmente trovare le risposte che a voi servono assolutamente, e subito. Vi può essere anche di grande aiuto leggere con attenzione i dati nel grafico che vedete qui sotto.

MATCH-BALL A WIMBLEDON: il colpo che chiude il match, il colpo del vincitore, lo vedete qui sotto nell’immagine che segue.

Per la strategia di gestione, per la asset allocation, e per la gestione del vostro risparmio, oggi 13 luglio 2025 tutto può essere condensato in questa sola immagine.

In questa sola immagine, trovate tutto ciò che a voi serve per rispondere alle nostre sei domande più in alto.