Detox. Semplicemente la normalizzazione

La guerra è un evento tragico, che in ognuno di noi suscita un’ampia gamma di sentimenti e pensieri, comunque orientati alla preoccupazione ed al dolore. Recce’d la settimana scorsa, nel Post che precedete questo, aveva messo in grande evidenza la geopolitica, e le ricadute della geopolitica sulla asset allocation, sulla strategia di investimento e sulla futura gestione dei vostri portafogli.

Vi invitiamo a rileggere: quelle considerazioni sulla geopolitica sono tanto più utili oggi.

In questa sede, il nostro dovere professionale è di concentrare l’attenzione sugli aspetti che riguardano le scelte di investimento, la gestione del risparmio, la strategia da mettere in pratica in seguito al nuovo vento.

Nella giornata di venerdì 13 giugno, le reazioni che tutti abbiamo visto sui mercati finanziari sono state molto moderate: al limite dell’insignificante. Una normale giornata di mercato.

Ed ovviamente anche questo è un segnale, un segnale forte.

Tra le tante, tantissime osservazioni che si potrebbero fare, in merito alla seduta del 13 giugno 2025, noi ne abbiamo scelta una: vi facciamo vedere, nel grafico che segue, il rendimento, e quindi anche il prezzo, del Titolo di Stato americano.

Ricordate l’epoca dei Titoli di Stato come beni rifugio?

I fatti del 13 giugno 2025 ci dicono con chiarezza che quell’epoca non c’è più. Anche di fronte al rischio, concreto, di un conflitto su scala mondiale, non c’è la corsa a comperare i Titoli di Stato: non il Treasury americano, non il Bund tedesco, non il BTp italiano, e neppure quello giapponese.

Nessuno, di fronte alla nuova guerra, cerca rifugio nei Titoli di Stato.

Recce’d, con la sue serie Detox che prosegue oggi, ha voluto segnale proprio questo fatto: non solo, ma fin dallo scorso mese di marzo ha presentato al proprio lettore questo tema come “il solo tema che conta”.

E conta così tanto, che neppure il rischio di una guerra mondiale lo indebolisce: rimane il tema dominante.

La crisi del debito pesa più di una guerra.

Restiamo quindi su questo tema: Detox. Il nostro suggerimento operativo, che conoscete, è di non distogliere la vostra attenzione dai fatti che determinano.

Che cosa determina i vostri risultati nel 2025? Che cosa determina i vostri rischi di perdita sul portafoglio dei vostri investimenti? E’ proprio di questo, che noi ci occupiamo nella serie Detox.

Come da sempre facciamo, noi di Recce’d utilizziamo il nostro Blog per aiutare, in modo tempestivo e concreto, tutti i nostri lettori a migliorare il risultato dei loro investimenti, ed allo stesso tempo a migliorare la comprensione di ciò che sta accadendo ai loro risparmi.

Nel Blog, come sapete, alterniamo a contributi originali anche contributi esterni, allo scopo di offrire al nostro lettore precisi riferimenti nella realtà esterna a Recce’d, oltre che originali analisi e riflessioni prodotte dal nostro team di lavoro.

In questo modo, il nostro lettore è libero: libero di fare confronti, libero di fare le proprie valutazioni, libero di fare le proprie scelte, libero sempre.

Libero ma consapevole: consapevole di ciò che sta per succedere, e consapevole delle implicazioni delle scelte già fatte: sia in termini di futuri rendimenti, sia in termini di futuri rischi di perdita.

Ma Recce’d è in grado di fare, per il proprio lettore, anche di più.

E’ in grado di fornire ai propri lettori supporti decisionali per:

asset allocation

strategia di investimento

gestione futura del portafoglio

La serie Detox, che oggi prosegue, è il classico esempio: iniziata a marzo 2025, quando nessuno al Mondo toccava questo tema, noi vi presentammo il tema del debito come unico tema di mercato per tutto il 2025.

Oggi, a distanza di quattro mesi, il tema è finito sulla prima pagina di tutti i quotidiani, ed in Italia anche dei principali quotidiani come il Corriere della Sera e La Repubblica. Eccovi subito un esempio, dello scorso 11 giugno 2025 (due giorni prima della guerra).

Dopo che lo avrete letto, ve ne illustreremo l’utilità.

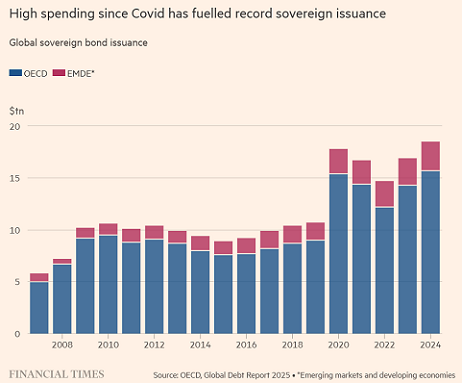

Non c’è mai stato in giro così tanto debito come oggi. E la tendenza è che non diminuirà. Tra Stati e imprese, l’Organizzazione per la Cooperazione e lo Sviluppo Economico (Ocse) ha contato qualcosa come 100mila miliardi di dollari in bond emessi.

Nel suo Global Debt Report, l’Ocse ha parlato senza mezzi termini di “prospettive difficili”, perché a differenza di due anni fa, sul mercato dei bond sono venuti meno 1) gli acquisti di titoli da parte delle Banche centrali e, in uno scenario di aumento generalizzato del debito, 2) i rendimenti sono saliti nonostante il calo dei tassi.

L’avvertimento dell’Ocse. “Questa combinazione di costi più elevati e maggiori rischi di indebitamento – scrive l’Ocse - limita la capacità di contrarre prestiti in futuro, in un momento in cui le esigenze di investimento sono più che mai elevate”.

Tutti pazzi per i bond. Tra crisi geopolitiche e transizioni in atto, mai come prima stiamo assistendo a una corsa al debito da parte di tutti i principali Paesi industrializzati.

Il caso degli Usa. Gli Stati Uniti che in dieci anni hanno visto il proprio debito esplodere da 10mila a 36mila miliardi di dollari, hanno appena varato una legge di bilancio, il “Big Beautiful Bill”, che aggiungerà almeno 5mila miliardi di debito in più per mantenere l’attuale tassazione alle imprese, nonostante il rapporto debito/Pil superi già il 120%.

Il caso Germania. Il governo tedesco, storicamente restio a contrarre prestiti e con livelli di debito molto bassi, ha in programma la riforma di un articolo della Costituzione che impone un disavanzo massimo allo 0,35% del Pil al bilancio federale perché ha bisogno di risorse aggiuntive per costruire un esercito all’avanguardia e per dare una spinta alla propria economia con un nuovo Fondo infrastrutturale.

Gli altri. Francia, Spagna e Italia, nonostante i ridotti margini di bilancio, potrebbero presto decidere di aumentare le spese di difesa per rispondere alla chiamata della Nato che vorrebbe alzarle fino al 5% del Pil.

Il Giappone, che ha un debito pari al 250% del suo Prodotto interno lordo, si è impegnato ad alleviare il peso dei dazi e a sostenere le proprie imprese. Sono necessità che si tramutano in nuove emissioni di debito.

Il primo campanello di allarme: i Gilt. Il primo alert di un mercato difficile, si è avuto sulle scadenze più lunghe quando ad aprile dopo l’annuncio dei dazi da parte di Trump, i rendimenti dei titoli a 10 e 30 anni inglesi (Gilt) sono saliti ai massimi.

L’intervento. La Banca d’Inghilterra ha fiutato il pericolo e, senza pensarci troppo, ha subito fermato le emissioni di titoli a lungo termine sostituendole con scadenze a breve. Le preoccupazioni degli investitori si sono concentrate sul debito crescente e sulla mancanza di margine di manovra fiscale del governo inglese, azzerato dall'aumento dei costi degli interessi. E il mercato ha venduto i titoli a lunga scadenza.

Il secondo campanello d’allarme: i bond nipponici. In Giappone, dove la politica monetaria ultra-accomodante ha mantenuto i rendimenti a lungo termine al di sotto dell'1% per anni, una brutale ondata di vendite li ha portati a livelli record. A maggio, sono bastate un paio di aste di titoli a 20 e 40 anni con esiti deludenti, per far schizzare i tassi.

Le obbligazioni a 20 anni che a inizio anno erano sotto il 2%, hanno registrato rendimenti sopra il 2,5% e quelle a 40 sono passate dal 2,5 al 3%.

La settimana scorsa un’asta di titoli a 30 anni ha avuto la peggiore richiesta dal 2023 a oggi, ma i rendimenti sono scesi perché il governo ha lasciato intendere che, come la Bank of England, potrebbe tagliare le prossimi emissioni di titoli a lungo termine.

Il terzo campanello di allarme: i Treasury. Anche negli Stati Uniti le aste di titoli con durate superiori ai dieci anni non stanno riscuotendo un grande successo. Il mese scorso l’ultimo collocamento di titoli ventennali ha registrato un rendimento elevato del 5,047%, circa un punto base al di sopra del livello a cui era stato scambiato prima dell’asta.

Per giovedì 12 giugno è in programma un’emissione di Treasury trentennali, i cui rendimenti sono appena sotto il 5% e in linea con il 2007, un’asta che potrebbe confermare il trend in corso.

Perché non si comprano le lunghe scadenze. Oltre all’ansia per l’indebitamento eccessivo dei Paesi che emettono titoli e al venire meno degli acquisti delle banche centrali, su queste scadenze stanno incidendo anche le nuove strategie dei fondi pensioni e assicurativi.

Nel Regno Unito, i fondi pensione aziendali non stanno più offrendo linee garantite, per le quali utilizzavano titoli a lunga scadenza, ma dirottano i nuovi iscritti verso altri tipi di investimento, utilizzando hedge fund, più propensi a costruire prodotti che utilizzano obbligazioni a breve termine.

Un effetto simile si sta verificando in Giappone, dove la generazione dei baby boomers del dopoguerra sta invecchiando e non ha più bisogno dello stesso livello di debito a lungo termine per i propri piani di accumulo.

La sfiducia di BlackRock... Tra i grandi player critici spicca la posizione del gigante degli investimenti BlackRock che è tra gli investitori che più diffidano dei titoli di Stato a lungo termine emessi dai governi dei mercati sviluppati ed è particolarmente cauto nei confronti degli Stati Uniti, gravati da un deficit enorme e in crescita.

… e di Dimon. Jamie Dimon, amministratore delegato di JPMorgan e guru della finanza che ha passato indenne tutte le utlime crisi, ha dichiarato che il debito pubblico statunitense è un “problema serio” che potrebbe creare un “periodo difficile” per il mercato obbligazionario, causando un ampliamento degli spread.

Oggi il differenziale di rendimento tra i titoli del Tesoro USA a 2 anni e quelli a 30 anni ha raggiunto circa un punto percentuale, il livello più alto degli ultimi tre anni, con un aumento simile anche altrove.

Al momento non esiste una corsa alla vendita di titoli del debito e i temuti bond vigilantes non sono entrati in azione.

Chi sono i bond vigilantes. Il termine, coniato negli anni '80, definisce gli investitori obbligazionari che cercano di imporre una disciplina fiscale ai governi ritenuti spendaccioni, facendo aumentare i costi di finanziamento.

Contro Clinton. L’ultima volta che i bond vigilantes sono intervenuti nel mercato Usa è stato nel 1993, durante il primo mandato di Bill Clinton. Le basse tasse e le elevate spese per la difesa nel decennio precedente avevano contribuito a raddoppiare il debito degli Stati Uniti in percentuale del prodotto interno lordo.

L’aumento dei rendimenti dei Treasury costrinse Clinton a prendere una decisione impopolare come l’aumento delle tasse e il taglio della spesa per salvare il bilancio.

Trump sotto osservazione. Ora con l’avvento di Trump e delle sue politiche fiscali i bond vigilantes sono di nuovo in allerta, ma si tratta di un’allerta sul debito mondiale, come segnalato dall’Ocse.

La corazza degli Stati Uniti. Gli esperti ritengono che gli Stati Uniti godano di una certa copertura, grazie allo status del dollaro come valuta di riserva globale e alla ormai consolidata capacità della Fed di intervenire sui mercati in momenti di crisi, il che significa che ci saranno sempre acquirenti del debito statunitense.

La debolezza degli altri. Altre nazioni, invece, potrebbero essere esposte a rischi più immediati, anche per i timori che le politiche commerciali di Trump possano frenare la loro crescita.

Il Liz Truss moment. Alcune delle maggiori economie europee, come la Gran Bretagna, hanno già subito pressioni sui mercati obbligazionari. L'allarme per i tagli fiscali non finanziati nel bilancio del Regno Unito, volti a stimolare la crescita economica, ha sconvolto i mercati del debito britannico nell'autunno del 2022.

I Gilt incassarono la più grande flessione giornaliera degli ultimi decenni e la sterlina scese ai minimi storici, costringendo la Banca d'Inghilterra a intervenire.

La premier britannica Liz Truss non solo rinunciò alla sua pro...osta di tagli, ma, eletta il 6 settembre, si dovette dimettere il 25 ottobre, segnando il record negativo di permanenza a Downing Street.

I candidati. Secondo gli analisti, è probabile che l’aumento delle vendite di debito a lungo termine continui e si possano di nuovo creare le condizioni per un incidente. Secondo Peder Beck-Friis, economista presso il gigante obbligazionario Pimco, “in una manciata di Paesi, il debito è sostenibile ma vulnerabile a nuovi shock” e ne cita due: il Regno Unito e l’Italia.

Il precedente. Il nostro Paese si trovò in questa situazione nel 2011, quando il governo Berlusconi, di fronte all’impennarsi dei rendimenti dei titoli di Stato (il Btp a dieci anni arrivò a rendere il 7%) fu costretto a dimettersi per lasciar posto all’austerity di Mario Monti.

Nel 2011 toccò ai Piigs… Allora l’attacco dei bond vigilantes fu mosso contro i Piigs, le economie europee più deboli, ovvero Portogallo, Irlanda, Italia, Grecia e Spagna e solo l’intervento della Bce e del Fondo monetario riuscì a sedare i mercati.

… oggi ai Big mondiali. Oggi invece, sono più a rischio le grandi economie, compresa la Francia, i cui rendimenti obbligazionari sono saliti ai massimi e a dicembre scorso è stata declassata da Moody’s dopo non esser riuscita ad approvare la legge di bilancio

Come detto sopra, quello che avete appena letto è un articolo della stampa nazionale datato 11 giugno 2025.

Il nostro contributo, concreto, puntuale e qualitativo, alle decisioni del nostro lettore, parte proprio da qui. Da questo articolo del quotidiano La Repubblica.

Noi ora evidenziamo i punti mancanti. Ed i punti da enfatizzare.

Ma soprattutto, noi di Recce’d vi spieghiamo come utilizzare queste informazioni per valutare il portafoglio titoli oggi.

E come muoversi nelle prossime settimane per cogliere le occasioni che proprio questo articolo mette in evidenza per i lettori.

Ecco dove arriviamo noi di Recce’d. Pronti e disponibili per rispondere a queste domande.

E ad altre domande.

A questo scopo, vi proponiamo procedere leggendo un secondo contributo, che arriva dal Financial Times. Questo secondo articolo è una semplice ricapitolazione alla metà di giugno. Semplicemente rimette in ordine le cose. Rispetto al precedente, questo articolo è utile perché

offre una ricostruzione più completa; ed anche

vi illumina alcuni dei rapporti causa - effetto

ed in questo modo, aiuta voi lettori a comprendere, a capire, ad essere consapevoli nelle vostre scelte di investimento

Vi invitiamo quindi a leggere con molta attenzione, e poi fare il confronto.

Le aste di titoli di Stato sono solitamente così di routine da suscitare scarsa attenzione. Ma la vendita di titoli di Stato ventennali da parte del Giappone il mese scorso è stata un'eccezione. Mentre le agenzie di stampa finanziarie diffondevano i risultati disastrosi in tutto il mondo, i prezzi dei titoli di Stato giapponesi a più lunga scadenza sono crollati drasticamente, facendo salire i rendimenti e i costi di finanziamento. Anche un'asta di titoli di Stato statunitensi a 20 anni il giorno successivo ha suscitato una tiepida risposta.

La grande attenzione ai dettagli più minuti delle aste di titoli di Stato e i rendimenti più elevati sui titoli di Stato a più lunga scadenza sono sintomi della stessa cosa: un calo dell'interesse degli investitori per tali strumenti proprio nel momento in cui molti ministeri delle finanze stanno pianificando livelli record di emissione e mentre l'economia mondiale entra in una nuova era incerta. Per la prima volta in quasi una generazione, i governi stanno iniziando a incontrare la resistenza del mercato quando cercano di vendere titoli di Stato a lungo termine.

"È un classico problema di squilibrio tra domanda e offerta, ma su scala globale", afferma Amanda Stitt, specialista del reddito fisso presso il gestore patrimoniale da 1,6 trilioni di dollari T Rowe Price. "L'era dei finanziamenti a basso costo e a lungo termine è finita e ora i governi si stanno accalcando in una stanza affollata di venditori". La reticenza di alcuni investitori ha portato i costi di indebitamento del governo a 30 anni in paesi come Regno Unito, Giappone e Stati Uniti ai massimi da decenni o quasi, e ha spostato la questione della sostenibilità del debito in cima all'agenda politica. In molti paesi, il crescente costo del servizio degli interessi sul debito minaccia di ridurre la spesa pubblica in altri settori. L'aumento dell'offerta, dovuto sia all'aumento dei prestiti governativi, sia alla vendita da parte delle banche centrali delle obbligazioni acquistate in seguito alla crisi finanziaria e alla pandemia di Covid-19, si sta scontrando con un calo della domanda da parte di alcuni acquirenti tradizionali come i fondi pensione e le compagnie di assicurazione sulla vita.

Gli esercenti indebitati rischiano di diventare più vulnerabili alla resistenza degli investitori obbligazionari. Le schermaglie sulla politica commerciale degli Stati Uniti quest'anno e la famigerata crisi dei gilt del 2022 che ha seguito il "mini" bilancio del Regno Unito sono un indicatore di ciò che accadrà se le finanze pubbliche non verranno inasprite, avvertono i veterani degli investimenti. Le ramificazioni, sia per come vengono gestite le economie sia per le prospettive per il settore aziendale, potrebbero essere significative e diffuse. "Il mercato obbligazionario non è mai stato così potente, perché non abbiamo mai avuto così tanto debito", afferma Ed Yardeni, l'economista che ha coniato il termine "bond vigilantes" negli anni '80 per descrivere gli investitori le cui attività hanno spinto i governi a rafforzare le finanze pubbliche. "Dobbiamo guardare al [problema del debito] a livello globale ora", aggiunge, citando l'aumento dei costi di indebitamento nel Regno Unito, in Giappone e altrove. "Il rischio è: i bond vigilantes di tutto il mondo si uniscano".

Nel cuore dell'economia globale, i rendimenti a lungo termine del mercato dei titoli del Tesoro USA da 29.000 miliardi di dollari hanno superato il 5% nelle ultime settimane, vicini ai livelli raggiunti nel 2023 – quando gli investitori temevano che i tassi di interesse avrebbero dovuto rimanere più alti per più tempo per contenere l'inflazione – e prima ancora ai massimi dalla crisi finanziaria. Questo accade proprio mentre un disegno di legge su tasse e spesa che potrebbe aggiungere oltre 2.000 miliardi di dollari al debito americano sta attraversando il Congresso, e mentre continuano le ricadute dell'imposizione di dazi sui partner commerciali del presidente Donald Trump. Alcune delle figure di spicco di Wall Street hanno lanciato l'allarme sulla situazione fiscale del Paese.

Jamie Dimon, amministratore delegato di JPMorgan Chase, ha avvertito la scorsa settimana che l'aumento del debito potrebbe "crackare" il mercato dei titoli del Tesoro, spingendo il segretario al Tesoro Scott Bessent a rassicurare sul fatto che gli Stati Uniti "non saranno mai inadempienti" rispetto ai propri obblighi.

Il segretario al Tesoro Scott Bessent, a sinistra, ha cercato di placare il nervosismo del mercato in seguito agli annunci sui dazi e alle critiche della Casa Bianca al presidente della Federal Reserve Jay Powell

Giovedì, l'amministratore delegato di BlackRock Larry Fink ha affermato che se l'economia continua a crescere a un ritmo intorno al 2%, "i deficit travolgeranno questo Paese", mentre il fondatore di Citadel Ken Griffin ha affermato che è "semplicemente irresponsabile dal punto di vista fiscale" registrare deficit del 6 o 7% del PIL in condizioni di piena occupazione.

Elon Musk, il miliardario della tecnologia che fino a poco tempo fa era una presenza fissa alla Casa Bianca di Trump, ha descritto il disegno di legge come un "abominio disgustoso" e ha affermato che il Congresso stava "facendo fallire l'America".

L'anno scorso, l'onere del debito francese è stato descritto come una "spada di Damocle" dall'allora primo ministro Michel Barnier.

Si prevede che la terza economia europea spenderà 62 miliardi di euro in interessi sul debito quest’anno, all’incirca l’equivalente della spesa combinata per difesa e istruzione, escluse le pensioni. Nel Regno Unito, i costi di indebitamento del governo a 30 anni hanno raggiunto quest’anno i livelli più alti dal 1998, tra le preoccupazioni degli investitori per la crescente massa di debito e la mancanza di margine di manovra dei ministri rispetto alle loro regole fiscali autoimposte.

Anche la Germania, un paese storicamente reticente al prestito con livelli di debito molto più bassi, sta pianificando di aumentare l'emissione di Bund. In Giappone, dove la politica monetaria estremamente accomodante della banca centrale ha mantenuto i rendimenti a lunga scadenza al di sotto dell'1% per anni, una brutale svendita li ha portati a massimi storici. Il rendimento trentennale dei titoli di Stato giapponesi si aggira intorno al 3%.

I ministri delle finanze hanno alcune leve da utilizzare. Alcuni sono passati a una maggiore emissione di debito a breve termine, dove i rendimenti sono più una funzione dei tassi di interesse e meno delle dinamiche di offerta e inflazione. Le banche centrali potrebbero anche sospendere la liquidazione delle partecipazioni obbligazionarie accumulate a seguito di crisi. Ma a meno di un forte aumento della crescita, ridurre la spesa incontrollata è l'unica soluzione duratura, affermano i gestori di fondi. Craig Inches, responsabile tassi e liquidità di Royal London Asset Management, afferma che l'eccessivo indebitamento è la causa principale dell'indigestione nei mercati del debito a lungo termine, costringendo a decisioni difficili sui tagli ai costi. “La domanda è: i governi hanno lo stomaco per farlo?”

I costi di indebitamento sono aumentati in modo esponenziale sin dalla pandemia di Covid, con l’aumento dell’inflazione e la riduzione degli acquisti da parte delle banche centrali. Ma le recenti vendite si sono fatte sentire soprattutto sul debito a lungo termine, dove i prezzi sono scesi più rapidamente e i rendimenti sono aumentati più che sulle obbligazioni a breve termine. Il divario di rendimento tra i titoli del Tesoro USA a due e trent’anni ha raggiunto circa un punto percentuale, il livello più alto degli ultimi tre anni, con un’inclinazione simile altrove. Molti grandi gestori di fondi scommettono sul fatto che le cosiddette curve dei rendimenti, che mostrano il costo del denaro in prestito a diverse scadenze obbligazionarie, continueranno ad inclinarsi. Questo è un problema per i governi, che emettono debito a diverse scadenze non solo per soddisfare le esigenze dei diversi investitori, ma anche per distribuire i propri rifinanziamenti e ridurre la propria esposizione alle oscillazioni dei tassi di interesse di mercato.

Nonostante tali strategie di gestione, i costi degli interessi sul debito pubblico per il gruppo di nazioni ricche dell’OCSE hanno già raggiunto il livello più alto almeno dal 2007. In molti casi, la spesa per gli interessi sul debito supera i bilanci dei grandi dipartimenti governativi come la difesa o l’istruzione. Le banche centrali nella maggior parte delle grandi economie sono ancora sulla strada del taglio dei tassi di interesse, il che ha mantenuto i tassi a breve termine relativamente ben vincolati. Ma hanno meno influenza sui costi di indebitamento a lungo termine. In questo caso, le aspettative degli investitori sull’inflazione – che possono eviscerare i rendimenti fissi offerti dalle obbligazioni – e le preoccupazioni per l’eccesso di offerta sono anch’esse cruciali. Le misure del cosiddetto premio a termine, una misura teorica della parte del tasso di interesse a lungo termine che compensa gli investitori per questa incertezza, sono in aumento. La maggior parte degli analisti ritiene che i tassi di interesse a lungo termine continueranno a salire, aiutati dalle scommesse “steepener” degli investitori.

I prezzi dei titoli di Stato fungono anche da parametro di riferimento per i costi di indebitamento delle aziende, quindi un problema più profondo nella parte a lungo termine della curva si riverserà anche sui costi di indebitamento delle aziende. Il governatore della Banca del Giappone, Kazuo Ueda, arriva a una riunione di definizione delle politiche a Tokyo il mese scorso. I rendimenti dei titoli di Stato giapponesi hanno raggiunto massimi storici dopo le vendite delle ultime settimane © Kyodo/Reuters "Più alti sono quei tassi e minore è il controllo che le banche centrali hanno sul lungo termine, maggiore è la pressione che ciò esercita sul settore privato", afferma Mike Scott, responsabile dell'high yield globale di Man Group.

I dubbi sulla domanda di debito sovrano a lungo termine sono stati esacerbati dall'esodo di alcuni degli acquirenti più affidabili di questi titoli di Stato. Nel Regno Unito, i tradizionali fondi pensione aziendali a "beneficio definito" hanno per lo più chiuso i battenti e i loro iscritti esistenti stanno invecchiando, il che significa che hanno meno bisogno di debito a lungo termine. Il loro posto nel mercato dei gilt viene sempre più preso dagli hedge fund che desiderano obbligazioni a breve termine.

Un effetto simile si sta verificando in Giappone, dove la generazione del baby boom del dopoguerra sta invecchiando e non ha più bisogno dello stesso livello di titoli di debito a lungo termine, affermano gli analisti. Ciò si è combinato con una ripresa dell'inflazione, alimentando una svendita che ha portato i rendimenti dei titoli di Stato giapponesi a massimi storici nelle ultime settimane. Una delle scommesse più affidabili nel mercato obbligazionario globale a lungo termine sta svanendo. "I governi di tutto il mondo sviluppato stanno emettendo più debito sul mercato, proprio mentre la loro ancora, i JGB, si sta slegando", afferma James Novotny, gestore degli investimenti di Jupiter Asset Management.

I ministri delle finanze e i gestori del debito hanno cercato di attenuare il colpo derivante dall'aumento dei costi di indebitamento del mercato. Il Debt Management Office del Regno Unito ha intrapreso quest'anno una riduzione delle vendite di debito a lungo termine, con il suo amministratore delegato che ha citato il "calo della forza" della domanda di debito a più lunga scadenza e la necessità di mantenere il rapporto qualità-prezzo per il contribuente. In Giappone, il governo ha innescato speculazioni sul fatto che avrebbe fatto una mossa simile quando ha sondato il mercato il mese scorso sui suoi piani di emissione.

"I governi di tutto il mondo sviluppato stanno emettendo più debito sul mercato, proprio mentre la loro ancora, i JGB, si sgancia", afferma James Novotny, gestore degli investimenti di Jupiter Asset Management. I ministri delle finanze e i gestori del debito hanno cercato di attutire il colpo derivante dall'aumento dei costi di indebitamento del mercato. Quest'anno, il Debt Management Office del Regno Unito ha deciso di ridurre le vendite di debito a lungo termine, con il suo amministratore delegato che ha citato il "calo della forza" della domanda di debito a più lunga scadenza e la necessità di mantenere il rapporto qualità-prezzo per il contribuente. In Giappone, il governo ha innescato speculazioni sul fatto che avrebbe fatto una mossa simile quando ha sondato il mercato il mese scorso sui suoi piani di emissione.

Ci sono precedenti per azioni più forti: nel 2001, gli Stati Uniti hanno sospeso completamente le vendite di debito trentennale. E negli Stati Uniti, nonostante le ripetute critiche di Bessent alla sua predecessora Janet Yellen per aver fatto più affidamento sull'emissione di debito a breve termine, ha affermato che qualsiasi mossa per "ridurre" le scadenze del debito sarebbe "dipendente dal percorso" e ha suggerito invece che potrebbe aumentare i suoi riacquisti di debito più vecchio. La quantità di margine di manovra di cui dispongono i paesi dipende dal profilo delle loro scadenze esistenti. Il Regno Unito si trova in una posizione relativamente sana, dato che la scadenza media del suo stock di debito è di 14 anni.

Ma alcuni investitori avvertono che l'accorciamento delle scadenze del debito rende i paesi più suscettibili ai rischi di rifinanziamento, una caratteristica più familiare nei mercati emergenti. "[Ciò] non risolverà il problema di domanda di fondo, limitandosi a spingerlo verso il basso lungo la curva", afferma Stitt di T Rowe. Esistono altri strumenti. Le banche centrali potrebbero anche interrompere o ridurre le loro vendite di debito sovrano accumulate durante i precedenti programmi di emergenza, il cosiddetto quantitative tightening per smantellare il quantitative easing. Andrew Bailey, governatore della Banca d'Inghilterra, partecipa a una conferenza stampa a Londra. Molti considerano il "mini" bilancio del Regno Unito nel 2022 un segnale di ciò che accadrà se le finanze pubbliche non verranno inasprite Moyeen Islam di Barclays ha sostenuto in una nota recente che c'era "un merito significativo in una pausa nelle vendite attive" da parte della Banca d'Inghilterra, affermando che potrebbe contribuire a risollevare i gilt e avere "significative conseguenze positive per le prospettive di bilancio". La banca dovrebbe annunciare a settembre quanto venderà sul mercato nel prossimo anno come parte del proprio QT, sebbene in una lettera al Tesoro il mese scorso, il governatore della BoE Andrew Bailey abbia affermato che non c'erano "prove che le vendite di gilt abbiano avuto un impatto negativo sul funzionamento del mercato attraverso una serie di misure dei mercati finanziari".

Le banche centrali sono consapevoli anche dell'effetto della svendita del debito a lungo termine sulla politica monetaria. Catherine Mann, membro del comitato per la definizione dei tassi della BoE, ha affermato in un recente discorso che è "importante per un responsabile della politica monetaria considerare le interazioni tra il QT e le decisioni sui tassi di interesse, soprattutto in un momento in cui questi due strumenti agiscono in direzioni diverse". Gli effetti del QT sul restringimento delle condizioni finanziarie "non possono essere perfettamente compensati" dai tagli dei tassi di interesse, ha avvertito, e "la combinazione di strumenti e dei loro effetti macroeconomici deve essere attentamente considerata".

L'andamento delle finanze pubbliche degli Stati Uniti, il maggiore debitore al mondo, sarà cruciale per stabilire se il mondo riuscirà a superare l'eccesso di debito a lungo termine. Il Congressional Budget Office ha affermato mercoledì che il "grande e bellissimo disegno di legge" autoproclamato di Trump estenderebbe il deficit di bilancio e aggiungerebbe 2,4 trilioni di dollari al debito pubblico entro il 2034. Agli Stati Uniti è stata a lungo concessa maggiore flessibilità rispetto ad altri paesi nelle sue finanze pubbliche, dato il ruolo centrale del dollaro nel commercio e nella finanza globali e lo status dei titoli del Tesoro come attività di riserva mondiale. Hemingway descrisse il percorso verso l'insolvenza come "gradualmente, poi improvvisamente". È probabile che gli Stati Uniti rimangano nella parte "gradualmente"... molto probabilmente per sempre. Ma gli analisti hanno avvertito sempre più che un aumento delle vendite di debito a lungo termine del paese, proprio mentre gli investitori globali stanno mostrando segni di diversificazione dagli asset in dollari, potrebbe creare le condizioni per un incidente. Gli Stati Uniti hanno perso il loro ultimo rating di credito AAA a maggio, quando Moody's ha avvertito del deterioramento delle dinamiche del debito.

L'ansia è già alta sul mercato dopo la svendita della guerra commerciale di aprile e le bordate di Trump contro Jay Powell, presidente della Federal Reserve, che hanno destabilizzato la fiducia dei grandi investitori nell'indipendenza della Fed e le implicazioni per il controllo dell'inflazione a lungo termine. Il disegno di legge sta "gettando un po' più di benzina sul fuoco" ai problemi del debito statunitense, afferma April LaRusse, responsabile degli specialisti di investimento presso Insight Investment, un grande investitore a reddito fisso. “Sembra piuttosto negativo” in termini di impatto sul deficit, aggiunge, “anche se si fanno alcune ipotesi ragionevoli” sulle entrate che i dazi potrebbero portare. Una preoccupazione è che il deterioramento delle dinamiche del debito in alcuni paesi li rende meno resilienti a future sorprese o cattive scelte politiche.

In una manciata di paesi, il debito è sostenibile ma vulnerabile a nuovi shock", afferma Peder Beck-Friis, economista del colosso obbligazionario Pimco. Cita il Regno Unito e l'Italia come esempi. In altri, come gli Stati Uniti e la Francia - che hanno avuto un bilancio in pareggio l'ultima volta nel 1974 - il debito sembra essere "molto insostenibile con l'attuale percorso" senza un certo grado di consolidamento, sostiene. Container a Long Beach, California. Il ruolo centrale del dollaro nel commercio e nella finanza globali ha da tempo concesso agli Stati Uniti una maggiore flessibilità rispetto ad altre nazioni sul loro debito pubblico © Kyle Grillot/Bloomberg Altri credono che gli Stati Uniti e altre nazioni siano sull'orlo di una crisi di sostenibilità del debito. L'investitore veterano Ray Dalio ha messo in guardia da una "spirale mortale" in cui i costi di prestito sono costretti a salire in un ciclo che si autoavvera.

Ma la maggior parte degli investitori pensa che gli Stati Uniti possano sfuggire a questa trappola, in parte grazie alla pressione del mercato obbligazionario. "Hemingway ha descritto il percorso verso l'insolvenza come 'gradualmente, poi improvvisamente'", ha scritto Steve Englander della Standard Chartered in una nota recente. "Gli Stati Uniti, a nostro avviso, probabilmente rimarranno dalla parte del 'gradualmente' per un periodo prolungato, molto probabilmente per sempre". Un'altra opzione è che i paesi erodano il valore reale del loro debito tollerando un livello di inflazione più elevato di quello che avrebbero altrimenti avuto. "Un default effettivo attraverso il rischio di inflazione potrebbe diventare un rischio materiale", avverte Englander.

Il pericolo è che la spesa pubblica e la necessità di mantenere ordinati i mercati del debito diventino una forza dominante per la politica monetaria, piuttosto che altri fattori come la crescita economica o l'inflazione. "Ciò che mi preoccupa davvero è che si finisca nella storia della dominanza fiscale", afferma Bill Campbell, gestore di fondi di DoubleLine Capital, dove l'aumento del debito pubblico e della spesa "spiazzano" gli investimenti privati. Ciò, avverte, potrebbe portare a una "traiettoria di crescita permanentemente più lenta, a un malessere a lungo termine dovuto a una crescita inferiore e a un enorme debito eccessivo". Per molti investitori, gli effetti negativi economici del lungo accumulo di debito sovrano sono una preoccupazione maggiore della più remota possibilità di un crollo dei titoli di Stato in una grande economia.

"Non è il nostro scenario di base quello di un'esplosione del debito", afferma Jamie Patton, gestore di fondi obbligazionari presso la società di investimento statunitense TCW. "[Ma] come contribuente e cittadino statunitense, sono profondamente preoccupato", aggiunge, descrivendo un Congresso che ha progressivamente "minore capacità" di prendere decisioni in materia di tasse e spesa. "Abbiamo un grosso problema tra le mani".

Ci sarà una via d’uscita? Sicuramente sì, c’è sempre una via di uscita. Ottimismo, ottimismo!

Ma … diventa importante il come.

Come se ne esce? Meglio ancora: a chi verrà chiesto di pagare? Chi pagherà il conto di questi squilibri, di scelte politiche azzardate e (alla prova dei fatti) fallimentari?

Qualcuno di voi (molti, forse la maggioranza) ancora pensano, sperano e sognano in un intervento salvifico, in una Mano Santa che cala dall’alto: quella delle Banche Centrali. Così che, alla fine della fiera … nessuno debba pagare nulla.

Non succederà: le cose non andranno così, semplicemente perché … è impossibile. Non si può rinviare sempre di saldare i conti in sospeso al ristorante, al bar, in gastronomia, in albergo.

E’ impossibile rinviare in eterno: e questa volta, a qualcuno toccherà di pagare come ha detto questa settimana Jeff Gundlach: “è il momento della resa dei conti”. E potreste essere voi, a pagare: proprio voi, che state leggendo questo Post.

Questo concetto lo sviluppiamo nel dettaglio grazie al contributo che potete leggere, tradotto per voi, qui si seguito.

Perché questo punto è particolarmente rilevante?

Lo avete già letto nel titolo del nostro Post: le Banche Centrali non ci “salveranno” perché tutto il periodo dal 2012 al 2022 è stata una (enorme) aberrazione, una clamorosa anomalia, una grave distorsione del sistema.

Dal 2022 si è avviata una Nuova Era, c’è stato un Cambio di Paradigma (come vi avevamo anticipato fin dal 2023), ed ora siamo in piena normalizzazione. Proprio come dice il nostro titolo di oggi.

Lasciandovi alla lettura di questo importante contributo, vogliamo ritornare rapidamente al tema della guerra. E vogliamo chiarire al nostro lettore che eventi tragici e luttuosi come la guerra non sono del tutto disgiunti dagli squilibri, e dalle fortissime tensioni, che osserviamo in ambito economico. Oggi, più che nel passato, la guerra è la manifestazione della impossibilità di risolvere gli squilibri in modo pacifico. E l’impossibilità di risolvere attraverso la mediazione deriva proprio dai limitati spazi di manovra. Come Recce’d ha scritto, in numerose occasioni, non ci sono più soldi: la tensione si accumula, e poi si sfoga anche nella guerra, oppure nei tumulti della California.

Giovedì scorso, tagliando i tassi al 2%, la Banca Centrale Europea ha dichiarato di essere in una "buona posizione" per affrontare le incerte condizioni che la attendono nei mesi a venire. Donald Trump si è poi lamentato del fatto che la Federal Reserve non fosse ben posizionata per gestire qualsiasi capriccio politico gli piacesse. La Fed ignorerà la sua ultima lamentela. Molto più difficile da ignorare è stato il forte aumento dei rendimenti obbligazionari a lungo termine in molte economie avanzate. I rendimenti hanno raggiunto i massimi da decenni in Giappone e nel Regno Unito. I governi statunitense e giapponese hanno talvolta faticato a vendere debito a lungo termine. E mentre i rendimenti obbligazionari statunitensi sono aumentati, il dollaro è sceso, suggerendo una certa resistenza degli investitori agli asset statunitensi. Grafici allarmanti come quelli qui sotto si possono trovare in numerosi articoli e note degli analisti.

Queste variazioni dei costi di indebitamento del governo riflettono forse il "One Big Beautiful Bill Act", dal nome ironico, approvato dalla Camera dei Rappresentanti degli Stati Uniti? Sta spaventando gli investitori così come l'ex consigliere del governo Elon Musk? Il debito di altri Paesi è forse contaminato dal rischio di contagio proveniente dagli Stati Uniti, dove la politica fiscale sta deragliando? Si tratta semplicemente di una normalizzazione dopo un periodo anomalo di rendimenti insolitamente bassi dei titoli di Stato?

Nessuno può ancora essere sicuro delle risposte. Ragionare in base alle variazioni di prezzo è sempre pericoloso.

Quindi, porrò una domanda più semplice: cosa dovrebbero fare le banche centrali per quanto riguarda l'aumento dei rendimenti dei titoli di Stato a lungo termine, se mai lo faranno? Avanti, cosa?

L'aggettivo "se mai lo faranno" è importante perché il principale strumento di politica monetaria delle banche centrali è il tasso di interesse a breve termine, la cui influenza diminuisce con l'allungarsi dell'orizzonte temporale.

Naturalmente, il quantitative easing è stato progettato per abbassare i tassi di interesse a lungo termine creando moneta e aumentando la domanda di titoli di Stato a più lunga scadenza, quindi gli effetti netti delle politiche di bilancio delle banche centrali sono importanti. Tuttavia, il ragionamento di base dovrebbe essere che la domanda degli investitori governi il segmento a lungo termine della curva dei rendimenti dei titoli di Stato, mentre la politica monetaria controlla il segmento a breve termine. Le oscillazioni dei rendimenti dei titoli di Stato a lungo termine ci forniscono informazioni importanti sul sentiment degli investitori, e ci comportiamo in modo scorretto a nostro rischio e pericolo, a meno che non ci troviamo in una crisi economica.

Ci sono tuttavia motivi per cui una banca centrale con un obiettivo di inflazione dovrebbe essere coinvolta e preoccupata dagli aumenti dei rendimenti dei titoli di Stato a lunga scadenza. Il principale sarebbe se la reticenza degli investitori suggerisse una mancanza di fiducia nella capacità delle banche centrali di controllare l'inflazione. Possiamo esaminare questo aspetto osservando la differenza tra i rendimenti nominali dei titoli di Stato e quelli dei titoli indicizzati all'inflazione della stessa durata, che mostra le aspettative di mercato sull'inflazione futura su diversi orizzonti temporali. Il grafico seguente mostra questi break-even di inflazione per Stati Uniti, Regno Unito, Germania, Francia e Giappone, e chiaramente per il momento non vi è alcun problema.

Il grafico ci dice che gli investitori non temono attualmente che l'inflazione diventi il meccanismo di default utilizzato dai governi per erodere il proprio debito. Nei prezzi questo non si vede. Per ora.

I livelli di inflazione attesi variano da paese a paese, ma questo è principalmente il risultato di un divario tra l'indice dei prezzi utilizzato nelle obbligazioni indicizzate all'inflazione e la misura presa di mira dalle banche centrali. Fortunatamente, possiamo quindi ignorare l'argomentazione secondo cui le banche centrali avrebbero perso credibilità come causa della recente variazione dei rendimenti.

Una seconda preoccupazione che probabilmente possiamo anche accantonare è che i rendimenti obbligazionari a lungo termine stanno aumentando a causa del contagio dagli Stati Uniti. La correlazione tra i rendimenti obbligazionari nei diversi paesi non è così stretta. I rendimenti dei Bund tedeschi a lungo termine, ad esempio, sono aumentati a marzo, quando l'Unione Cristiano-Democratica di Friedrich Merz ha dichiarato la vittoria alle elezioni federali e gli investitori hanno previsto forti aumenti della spesa per la difesa e le infrastrutture. I rendimenti giapponesi sono aumentati perché le compagnie di assicurazione sulla vita hanno smesso di acquistare obbligazioni a lungo termine dopo aver soddisfatto le norme di solvibilità nazionali. Come mostra il grafico sottostante, la correlazione tra i movimenti dei rendimenti obbligazionari è stata tutt'altro che perfetta sia a breve che a lungo termine.

Dall'insediamento di Trump, i rendimenti obbligazionari sono rimasti invariati o in calo in Europa e negli Stati Uniti fino all'orizzonte decennale, mentre sono aumentati in Giappone, riflettendo principalmente le variazioni previste dei tassi di interesse. Sono aumentati ovunque sull'orizzonte trentennale, ma le variazioni sono oggettivamente contenute. Osservare le variazioni dal "giorno della liberazione": gli Stati Uniti rappresentano un'eccezione naturale, con aumenti dei rendimenti su tutte le scadenze.

I rendimenti trentennali dell'Eurozona sono diminuiti. Nessuno dovrebbe parlare con sicurezza delle ricadute dagli Stati Uniti. Le banche centrali non dovrebbero usare questo come giustificazione per i tagli dei tassi. Una terza ragione per cui le banche centrali dovrebbero intervenire sarebbe allentare le condizioni finanziarie che potrebbero essersi inasprite con l'aumento dei rendimenti delle obbligazioni a lungo termine. Attenzione. Le condizioni finanziarie statunitensi, misurate dalla Fed di Chicago, si sono inasprite dopo il "giorno della liberazione", ma da allora si sono allentate. La presidente della BCE Christine Lagarde ha dichiarato giovedì scorso che si erano allentate in modo analogo in Europa, generando prezzi azionari più elevati, spread sulle obbligazioni societarie più bassi e tassi di interesse societari più bassi.

Nel Regno Unito, Sarah Breeden, vicegovernatrice della Banca d'Inghilterra per la stabilità finanziaria, ha dichiarato al parlamento che il fenomeno dell'aumento dei tassi delle obbligazioni a lungo termine "non ha molta importanza dal punto di vista della politica monetaria" perché "i tassi che contano per le imprese e le famiglie sono quelli a breve termine". Ha assolutamente ragione. Sebbene la sua opinione sollevi interrogativi imbarazzanti sul perché la Banca d'Inghilterra abbia rischiato e perso molti miliardi di sterline acquistando enormi obbligazioni a lunga scadenza nel suo programma di quantitative easing per qualcosa che "non ha molta importanza" per l'economia del Regno Unito, in un discorso della scorsa settimana, Catherine Mann, membro esterno del Comitato di Politica Monetaria, ha avvertito che era, in ogni caso, molto difficile per la Banca d'Inghilterra compensare chirurgicamente qualsiasi aumento dei rendimenti delle obbligazioni a lunga scadenza con tagli dei tassi di interesse a breve termine.

Le banche centrali dovrebbero non fare nulla? Finché ci saranno poche preoccupazioni per la stabilità finanziaria, la risposta è generalmente "sì", non dovrebbero fare nulla. Questo è principalmente un problema fiscale.

In parte perché le obbligazioni a lunga scadenza sono fuori moda, e in parte perché i fondi pensione non hanno bisogno di tanti nuovi asset a lungo termine quanto i loro piani di risparmio, la domanda di obbligazioni a lunga scadenza è diminuita. Sfortunatamente per i governi, questo avviene in un momento in cui vogliono emettere molto nuovo debito. Le banche centrali potrebbero modificare opportunamente i loro programmi di inasprimento quantitativo per vendere un po' meno debito a lunga scadenza, ma la BoE è l'unica banca centrale in questo settore e i numeri sono esigui. Invece, se i governi vogliono vedere minori costi di indebitamento per il debito a lungo termine, dovranno contenere i deficit di bilancio. Potrebbero anche cercare di emettere meno debito a lungo termine nel frattempo, finché non ci sarà maggiore fiducia nelle finanze pubbliche.

Il Regno Unito sta facendo proprio questo, con il Debt Management Office del paese che ha dimezzato la quantità di obbligazioni a lunga scadenza emesse nel 2025-26 rispetto all'esercizio finanziario precedente. In Giappone, l'aumento dei rendimenti è stato attenuato da una consultazione governativa sull'opportunità di ridurre le emissioni. E negli Stati Uniti, il Segretario al Tesoro Scott Bessent è rimasto piuttosto in silenzio sulla sua precedente insistenza sul fatto che il debito pubblico statunitense fosse troppo a breve termine. Ma queste sono misure temporanee.