Perdere la brocca

Da qualche mese, c’è questa storia che gira: la storia che dice che per risolvere i problemi dell’Eurozona la Germani dovrebbe fare più debiti.

Vale la pena di sottolineare che c’è un’ampia “coalizione” che spinge in questa direzione: si parte dal FMI e si arriva alle banche globali di investimento (ovviamente, dal loro punto di vista: c’è più lavoro), passando per quella che una volta si chiamava Destra (da Trump al nostro Salvini) ma pure da quella che una volta si chiamava Sinistra (una certa, anomala, tradizione Keynesiana in macroeconomia, sposata con l’opportunismo degli uomini politici, sostenuti a loro volta da certa stampa orientata).

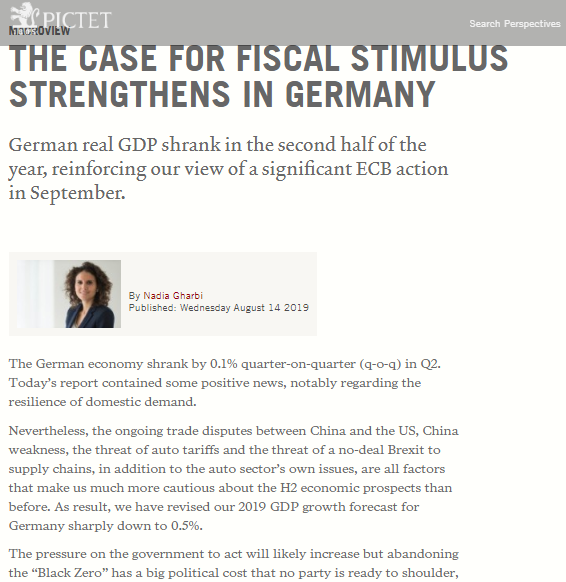

Abbiamo detto delle banche di investimento: tra queste già in passato vi abbiamo segnalato Pictet, come una realtà che produce lavori di analisi e valutazione sicuramente superiori alla media del mercato.

Il lavori prodotti da Pictet hanno certamente una finalità commerciale, come accade per tutte le altre banche (vendere Fondi Comuni di Investimento, GPM e GPF, nel loro caso), ma spesso utilizzano dati e strumenti di analisi meno grossolani, più adeguati alle grandi sfide che i mercati oggi presentano.

Apriamo qui una parentesi, per una precisazione che giudichiamo utile.

Recce’d come sapete NON vende prodotti, ed il nostro lavoro di analisi e valutazione ha invece un solo scopo, molto diverso: fare ottenere ai Clienti un risultato superiore alla media, sia in termini di performance sia in termini di controllo della volatilità.

E questo ci rende liberi: non ragioniamo su “obbiettivi di raccolta”, e non applichiamo commissioni nascoste (che con il procedere di MIFID prima o poi verranno fuori). Siamo quindi più liberi, liberi di tenere gli occhi bene aperti, e liberi di ragionare sui fatti, e liberi di ragionare in modo indipendente.

In alcuni casi, questo ci porta a conclusioni che sono del tutto differenti rispetto al cosiddetto mainstream. E qui chiudiamo la parentesi, e torniamo ad esempio al debito ed alla Germania: anche Pictet di recente ha sostenuto che la Germania dovrebbe indebitarsi di più, come leggete qui sotto.

Questo è un riflesso, evidente, dell’affanno: l’affanno nel quale si agitano oggi gli operatori del settore del risparmio, affanno che Recce’d ha segnalato e commentato in molte occasioni. Succede che le commissioni che sono in netto calo da un lato, e al tempo stesso i mercati sono tutti su livelli di prezzo insostenibili dall’altro. Questi dati di fatto agitano il sonno di una intera industria.

Questo affanno probabilmente porta a cercare scorciatoie, via di uscita di emergenza, anche se molto azzardate. Pur di tenere in piedi la baracca.

Passando al Mondo all’Italia, si aggiunge poi una lettura politica: è stato sconfitto il “modello Germania”, quello che (sarebbe) basato sull’austerità dei conti pubblici, e finalmente tutti potremmo allegramente spendere, sfondare tetti, ed in questo modo arrivare finalmente al benessere per tutti. Tanto, il debito mica bisogna ripagarlo …

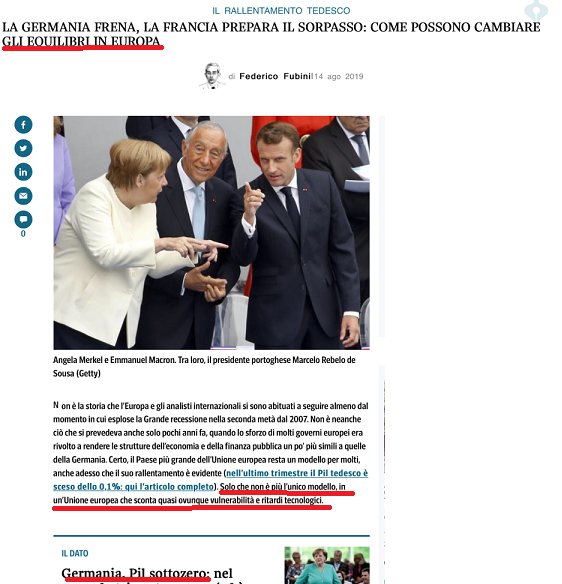

Un esempio tra i tanti che potevamo scegliere lo prendiamo dal Corriere della Sera, in quanto maggiore quotidiano del Paese.

L’articolo che vedete nell’immagine in basso afferma che il calo del PIL in Germania potrebbe favorire il cambiamento delle leadership in Eurozona, che passerebbe così dalla Germani alla Francia (mah …). Francia che, come qualcuno di voi saprà, detiene un debito pubblico che, in euro, è più grande di quello italiano.

Ci sembra lecito domandarsi se questa conclusione poggia sul fatto che in Germania vanno male, ed invece in Francia vanno bene. Lasciamo ai lettori questo giudizio: noi ricordiamo di avere visto in TV degli strani signori (e signore) con delle giacchette gialle dare fuoco alle automobili in strada, ma sicuramente il filmato arrivava da Amburgo.

E già che ci siamo, facciamo notare ai nostri lettori che il medesimo quotidiano, e nel medesimo articolo, affianca alle notizie sul PIL tedesco anche altre notizie, che riguardano un altro Paese che ha scommesso tutto sulla crescita del debito, ovvero l’Argentina. Ma lasciamo andare (per il momento).

Chiediamo ai nostri lettori di riflettere, con grande attenzione, sul fatto che queste richieste di “più debito” vengono giustificate con l’argomento che “tanto i tassi di interesse di interesse sono bassi”.

Questa cieca, illimitata ed anche un po’ stupida convinzione che la politica dei bassi tassi di interesse abbia il potere di rilanciare le economie (e quindi permettere così di ripagare il debito accumulato in precedenza) fa a pugni con ogni evidenza. Ed in modo particolare con l’evidenza di un continente, quello europeo, che a cinque anni dal primo bazooka si ritrova a fare i conti con la recessione.

La stress del caldo estivo, lo stress dei mercati in bolla, lo stress della recessione: tutto questo spiega perché succede a molti, negli ultimi tempi, di perdere la brocca, come si dice in gergo. E di scrivere e parlare di cose che non esistono: come ad esempio sognare un effetto magico di un eventuale aumento del debito in Germania.

Sarà più che sufficiente ricordare, a questo proposito, che le politiche di Trump hanno determinato un incremento di circa 1000 miliardi di dollari nel debito pubblico degli Stati Uniti, ed una variazione del tasso di crescita del PIL dal 2% prima di Trump … al 2% attuale. Caso chiuso.