Che cosa succederà in gennaio? Parte 4: la Fed Put e un equivoco sempre più grande

(la parte più interessante del Post sta in fondo, ma non vogliamo rovinarvi la sorpresa)

Abbiamo scritto nel Blog la settimana scorsa del grande equivoco che interessa la Federal Reserve.

Visto che poi nell’ultima settimana si è parlato, ininterrottamente, per giorni e giorni, della Fed Put, e visto che anche Recce’d lo ha fatto in The Morning Brief, ci sembra utile ricapitolare alcune cose in questo Post.

Iniziamo dalla Fed Put: un meccanismo tale per cui se la Borsa scende la Banca Centrale USA è pronta a modificare la propria politica per i tassi ufficiali di interesse.

Ma esiste, oppure NON esiste la Fed Put? Offriamo a chi ci legge una serie di elementi di giudizio proprio su questo tema. A cominciare dal (ben noto) atteggiamento aggressivo del Presidente Trump, che viene ricordato dall’immagine qui sotto. Trump vorrebbe …. imporre per legge la Fed Put.

Poi c’è l’atteggiamento dei media, della stampa: qui c’è maggiore varietà di opinioni (chi dice che la Fed Put esiste, e chi lo nega) ed anche qui poi è lo stesso mercato finanziario a dare i suoi giudizi definitivi. L’autorevole e serio analista John Authers, visti i fatti di Borsa della settimana scorsa, è stato costretto a fare pubblica ammenda (capita proprio a tutti ..) ma poi scrive anche che NON ha cambiato opinione nonostante il rimbalzo di mercoledì scorso.

La Borsa USA mercoledì scorso ha reagito alle parole di Powell: ma non esiste solo la Borsa.

La settimana scorsa, i Titoli di Stato USA sono scesi (di rendimento: quindi saliti di prezzo) come abbiamo evidenziato nella nostra pagina settimanale che ricapitola i fatti principali. Ma se appena alzate lo sguardo, come si fa nel grafico qui sotto, vedete che il movimento dei Treasuries è stato minimo.

Il movimento dei Titoli di Stato USA a 10 anni è stato accompagnato dal movimento (al ribasso) delle aspettative per i futuri aumenti del costo del denaro, che vedete nel grafico che segue.

Analizzate bene, e comparate, il grafico sopra ed il grafico in basso: oggi tra il mercato e le previsioni ufficiali fatte proprio dalla Federal Reserve c’è una distanza molto ampia. Un fatto che in passato si è verificato in rarissime occasioni. Un fatto sul quale dovete riflettere a fondo, per poi ripensare alle vostre scelte di portafoglio.

Il tema dei rialzi dei tassi ufficiali si intreccia con il tema dell’inflazione: in novembre, il crollo del prezzo del petrolio ha ridotto le stime che il mercato fa (attraverso le obbligazioni inflation-linked) sul tasso di inflazione futuro, come vedete qui sotto nel grafico.

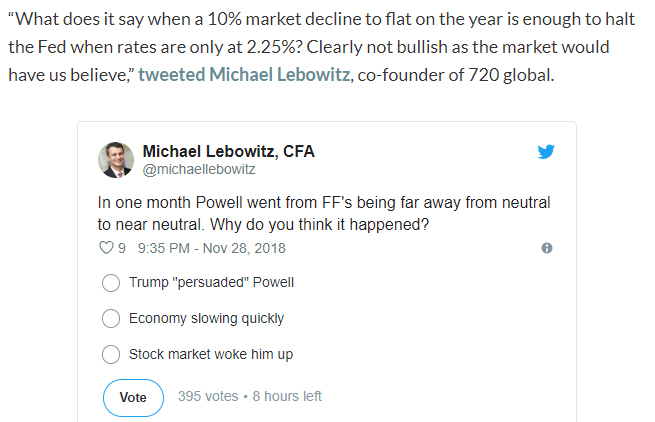

Alla fine, e letto tutto ciò che abbiamo scritto qui sopra, ogni investitore dovrà poi per forza riassumere tutto in una domanda, che riguarda la Borsa e che con molta efficacia viene proposta dal Tweet qui sotto. Voi, come rispondete? E dopo che avete risposto, come modificherete i vostri portafogli titoli?