Il momento da cogliere: sfruttate il rimbalzo

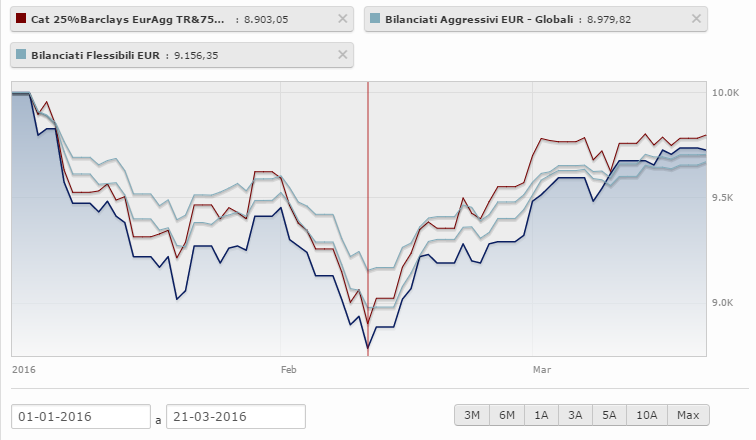

Uno degli indici Fideuram per la categoria dei Fondi Bilanciati, e precisamente il Bilanciati Aggressivi EUR, era arrivato a perdere più del 10% dopo soli 40 giorni di calendario nel 2016. Il 10% in 40 giorni: per un portafoglio bilanciato, si tratta di un risultato inaccettabile.

Inaccettabile perché significa che il gestore ha messo il denaro degli investitori al vento: quei portafogli sono esposti ai venti dei mercati, e fuori dal controllo di chi li gestisce. Anche la categoria Fideuram Bilanciati Flessibili ci offre un buon esempio, a questo proposito, con una perdita del 8,5% in soli 40 giorni di calendario, come vedete nel grafico qui sotto.

C'è ancora qualcuno che vuole spiegarci che prodotti di questo tipo "creano valore" per il Cliente investitore? Diteci: vi ascolteremo e pubblicheremo.

Nel frattempo, noi ci occupiamo di cose più serie: parliamo dell'interesse dell'investitore. Visto che i mercati hanno regalato a questi prodotti gestiti un recupero che li porta a perdere "soltanto" il 3-4% in meno di tre mesi, il Cliente che ci ha investito deve fare la cosa più logica: scappare il più lontano possibile.

Come abbiamo scritto più di una volta, esporre il Cliente investitore ai rischi di mercato non è gestione: è puro azzardo. Lasciare il denaro dei Clienti in balia dei venti, e poi giustificarsi dicendo "è il mercato che è sceso, non è colpa mia (ma sono io che ho guadagnato, non il mercato)" è un trucco da vecchio mestierante, da illusionista Anni Sessanta, che ormai però non inganna più nessuno. La storia dello "investire per il lungo termine", alla luce di questi dati, rivela la sua vera natura: che è quella di una bugia consolatoria, il tentativo di nascondere a chi investe che non si è in grado di interpretare la realtà dei mercati finanziari giorno per giorno.

Non esiste gestione di portafoglio senza gestione dei rischi, e non esiste performance positiva senza gestione dei rischi: non esiste gestione di portafoglio attiva o flessibile che possa farti perdere il 10% in un mese su un portafoglio bilanciato. E' un nonsenso. L'investitore deve dare massima attenzione e priorità a questi dati, e ricavarne subito elementi di decisione utili. L'investitore non può accontentarsi di frasi consolatore, del tipo "abbiamo perso meno di altri", deve avere la forza di decidere e di scegliere. Deve domandarsi: ma che mestiere fanno, in realtà, questi signori?

Come dicevamo, questi strumenti o prodotti finanziari adesso (23 marzo) hanno recuperato in parte: un regalo del mercato e del destino, non una scelta consapevole del gestore. Nessuno dei gestori di questi prodotti sarebbe stato in grado, al 10 febbraio scorso, di garantire oppure anche solo spiegare le ragioni per le quali il Cliente investitore poteva contare su un parziale recupero. Erano tutti, molto semplicemente, sbalorditi ed alla finestra: "è una esagerazione, vedremo quello che succederà, speriamo". Daremo spazio a tutte le smentite che (se ne) arriveranno.

Questi prodotti finanziari nelle prossime settimane e mesi potrebbero recuperare ancora? Certo: ma di sicuro, se questo accadesse, non sarebbe per merito delle scelte dei gestori, ma solo per merito "dei mercati", del destino. Chiediamo agli investitori: riuscite a vedere la cruciale differenza?

Non è quella la domanda giusta: non ha importanza se possono recuperare. La domanda che l'investitore deve farsi, subito, è se è nel suo interesse mettersi al vento, affidarsi al destino. Se a fronte di un nuovo episodio simile a quello di gennaio è disposto a perdere altri soldi, e magari questa volta più del 10%. Forse il 30% in tre mesi?

Per chi non lo avesse capito, siamo alla fine di un'epoca. A molti, toccherà di tirare giù il tendone e chiudere lo spettacolo. E' finita, si cambia: lo dice il grafico qui sotto.

PS: va sottolineata la grande attenzione dedicata dai media nazionali a problemi di questo tipo: non si può negare, sono tutti schierati a tutela dell'interesse dei risparmiatori ...