STREAM 1: i portafogli modello di Recce'd. Alternativi e de-correlati

La categoria di Fondi che si chiama Hedge come abbiamo già detto fu in origine la fonte di ispirazione che ci guidò nella costruzione e nella successiva attività di movimentazione dei portafogli modello, applicando a questa movimentazione i nostri strumenti proprietari di valutazione e gestione.

Nei precedenti contributi che appartengono a questa serie (una serie che noi abbiamo chiamato STREAM 1) abbiamo già ricordato che i Fondi Hedge nascono e si diffondono tra gli Anni Ottanta e gli Anni Novanta come reazione ai limiti della tradizionale industria dei Fondi Comuni di Investimento, e quindi come risposta alla domanda del pubblico degli investitori, che già allora era decisamente insoddisfatto di strumenti (i Fondi Comuni di Investimento tradizionalI9 che cosano moltissimo e che di fatto imprigionano chi ci investe, costringendolo a seguire in modo di fatto passivo sia gli alti sia i bassi dei mercati.

I Fonti Hedge si presentarono quindi come “alternativi”: il loro ruolo nei portafogli degli investitori avrebbe dovuto essere allora quello di “strumenti finanziari de-correlati”, e qui si voleva dire appunto che la performance di questi Fondi Hedge non avrebbe seguito passivamente gli indici dei mercati finanziari maggiori sia al rialzo sia al ribasso.

La storia di questi fondi, successivamente, incontrò alcune fasi di difficoltà, alcuna delle quali raggiunsero una fama globale. Problemi di una ampiezza tale da investire e coinvolgere tutti i maggiori mercati finanziari.

Ne ricorderemo qui soltanto due, di particolare significato:

la vicenda del Fondo hedge LTCM, nell’anno 1998; e poi

la vicenda del Fondi hedge Global Alpha di Goldman Sachs, nel 2007

Recce’d ritornerà successivamente su queste due storie, che hanno segnato l’evoluzione del mercato finanziario internazionale.

In questo contributo che state leggendo però, vogliamo riportarvi ai portafogli modello di Recce’d. Le esperienze negative che abbiamo appena citato, e le altre che tutti hanno visto negli ultimi tre decenni (fino ad Archegos nel 2021) hanno profondamento modificato la natura dei Fondi appartenenti alla categoria Hedge.

Anche per questo, Recce’d non si propone al pubblico attraverso un veicolo come un Fondo Hedge.

E tuttavia, le istanze che alle origini i Fondi Hedge tentarono di soddisfare ancora oggi noi di Recce’d le giudichiamo centrali, e per l’intera industria del risparmio.

Recce’d infatti ritiene (e lo abbiamo scritto più volte) che costruire un portafoglio di Fondi Comuni di Investimento legati ad un benchmark, con costi elevatissimi, non sia un lavoro professionale. Si tratta invece, semplicemente, di un esercizio di marketing.

Noi giudichiamo poco o per nulla professionale l’atteggiamento di chi dice al proprio Cliente “compra, compra” quando i mercati salgono, e che poi dice “tieni, aspetta, si riprenderanno” quando i mercati finanziari scendono.

Quello, a nostro giudizio, non è un lavoro.

Gestire un insieme di investimenti finanziari, quello che in genere viene chiamato un portafoglio, richiede una chiarezza di metodi e di obbiettivi.

Metodi che non possono essere quelli, semplicistici e dannosi per ogni investitore che ci si affida, della “asset allocation tradizionale 60/40”.

Ed obbiettivi che devono essere calibrati sui rendimenti attesi futuri dagli asset finanziari, e bilanciati (pesati) con il loro rischio futuro di downfall. Non c’è spazio, nella costruzione e nella gestione di un generico portafoglio titoli, per le medie storiche di rendimento, e c’è ancora meno spazio per i dato storici di volatilità.

Se è un lavoro professionale, e non di pura vendita, un lavoro di gestione di un insieme di asset finanziari (he siano Fondi Comuni oppure titoli oppure UCITS oppure certificati) impone a chi ne ha la responsabilità di porsi esattamente quei problemi dai quali partirono negli Anni Ottanta, proprio i Fondi Hedge.

Come essere “alternativi? Come essere de-correlati?

E’ questo il solo modo di AGGIUNGERE VALORE al portafoglio titoli del Cliente.

Una gestione di portafoglio passiva e legata a filo doppio agli alti ed ai bassi degli indici non è un lavoro: non aggiunge nulla, e ogni investitore si può fare da solo una roba del genere, e senza pagare un centesimo di commissioni.

Ne scriveremo con dettaglio, nel seguito di questa serie. Per oggi, vi tratteniamo ancora sui Fondi Hegde. Nella pagina SCELTE DI PORTAFOGLIO come già chiarito Recce’d non commenta l’attualità, bensì mette a disposizione dei lettori una serie di strumenti ed elementi di metodo nella gestione di un generico portafoglio.

Ci sono però fasi e momenti, nella storia dei mercati finanziari, che si trasformano in istanze di metodo, e forniscono attraverso l’esperienza nuovi strumenti di analisi e di gestione di un generico portafoglio.

Il primo semestre del 2022 è stato precisamente uno di quei momenti nella storia dei mercati.

Le difficoltà incontrate dalla categoria dei Fondi Hedge, nel suo insieme, sono state di eccezionale ampiezza. E hanno fornito un supporto alla opinione che Recce’d ha già espresso: la categoria dei Fondi Hedge ha svolto, in passato, un ruolo decisivo nello sviluppo dell’industria del risparmio. Ma oggi i Fondi Hedge sono prodotti superati. Sono prodotti del passato, un passato che in quella forma NON ritorna più.

Il mercato del risparmio richiede anche oggi, come negli Anni Novanta, prodotti e servizi finanziari “alternativi”, ma i Fondi Hedge non lo sono più. Come allora anche oggi il mercato richiede prodotti e servizi “de-correlati”, ma i Fondi Hedge non lo sono più.

Nei prossimi contributi di questa serie, lo STREAM 1, leggerete che cosa sono oggi i prodotti ed i servizi al risparmio autenticamente de-correlati, e quindi autenticamente alternativi. Come si costruiscono e come si gestiscono.

Oggi, in questo contributo, leggiamo invece che cosa ha scritto il Financial Times di questo 2022, molto difficile, dei Fondi Hedge. Come leggete più in basso, il Financial Times definisce il primo semestre del 2022 come “il semestre peggiore nell’intera storia dei Fondi Hedge azionari”.

Vale, quindi la pena di rendersi conto di ciò che è accaduto: non per riflettere (in questa sede) sui risultati passati e futuri, bensì per riflettere sulle opportunità (passate e future) che l’industria del risparmio può offrire all’investitore finale.

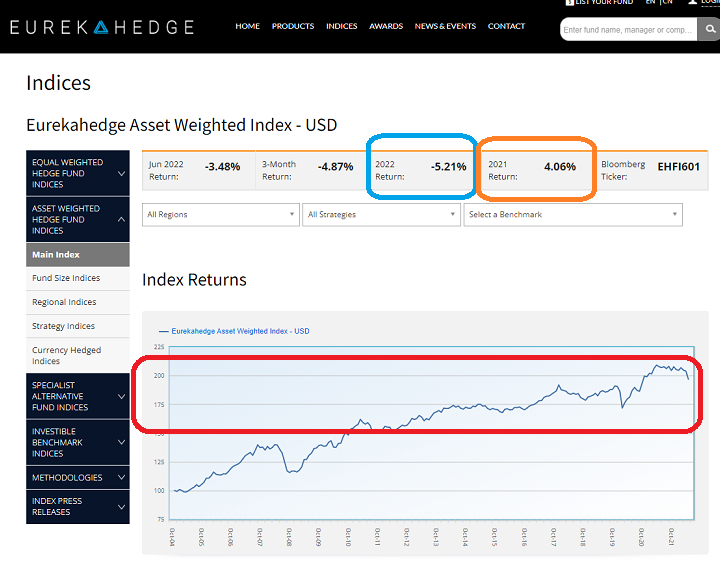

Prima di leggere questo utilissimo articolo, che Recce’d ha tradotto per voi, è indispensabile però fare una precisazione: all’interno della categoria dei Fondi Hedge (come in ogni caso) esistono delle eccezioni. Eccezioni che documentiamo con le immagini che seguono.

Suggeriamo al nostro lettore di ricordare che, ogni volta che si vedono numeri eccezionali, come quelli dell’immagine a sinistra, è sempre preferibile approfondire: rivedere le performances a uno, tre e cinque anni, e vedere bene anche che cosa c’è, dentro quei, portafogli. Quanto rischio è stato assunto, da quei gestori, PRIMA di sapere quale poi è stato il risultato.

In ogni caso, da questi esempi e da questi nomi, noi di Recce’d sappiamo di potere e di dovere imparare almeno qualche cosa.

Ora lasciamo il lettore alla lettura dell’articolo del Financial Times, ricordano che noi di Recce’d siamo disponibili attraverso la apposita pagina del sito a metterci in contatto con i lettori per ogni approfondimento che sia utile su questi ed altri temi del mondo dell’investimento sui mercati finanziari.

Questo si preannuncia come l'anno peggiore mai registrato per gli hedge fund azionari, segno che stanno lottando per adattarsi a un drastico cambiamento delle condizioni di mercato.

Gli hedge fund azionari, che gestiscono circa 1,2 miliardi di dollari di asset, hanno perso in media l'8% nei primi cinque mesi del 2022, secondo il gruppo di dati HFR.

Questo dato supera le perdite registrate in altri anni di crisi, secondo i dati di HFR che risalgono a circa 32 anni fa, e lascia ai fondi un compito enorme per recuperare le perdite nel resto del 2022. I primi cinque mesi del 2020, caratterizzati da un forte calo delle azioni seguito da una ripresa volatile, hanno fatto registrare ai fondi un calo del 5,8%.

Gli hedge fund azionari "in generale stanno vivendo un momento davvero difficile, per questa strategia sembra peggio che nel 2008", ha dichiarato Anthony Scaramucci, fondatore della società di investimento SkyBridge Capital con sede a New York.

Le perdite di quest'anno sono più lievi rispetto al calo del 12,8% dell'indice di riferimento S&P 500 dei titoli statunitensi, compresi i dividendi. Ma il presunto acume d'investimento degli investitori più acuti del mercato sta ancora lasciando i detentori in un buco.

Perdite così pesanti per gli hedge fund possono facilmente diventare auto-avveranti. Quando i grandi fondi subiscono perdite e i clienti chiedono il rimborso dei loro soldi, spesso sono costretti a vendere le loro partecipazioni, indipendentemente dal fatto che quelle scommesse abbiano un buon rendimento. Questo può contribuire alla volatilità e ad aggravare i ribassi del mercato.

Le perdite dei fondi azionari sono in netto contrasto con la performance di gran parte del resto dell'industria degli hedge fund da 4 milioni di dollari. I fondi computerizzati che scommettono sull'andamento dei mercati e i gestori macro che scambiano le oscillazioni dei tassi di interesse e delle valute sono tra quelli che quest'anno hanno ottenuto grandi guadagni.

Tuttavia, nel settore azionario, molti fondi hanno sofferto di una violenta svendita dei titoli tecnologici a forte crescita, a causa dell'inasprimento della politica monetaria da parte delle banche centrali. Gli utili previsti da queste società sono stati lusingati da costi di finanziamento bassissimi, ma hanno perso attrattiva a causa dell'aumento dei tassi d'interesse da parte della Federal Reserve e degli altri istituti internazionali per frenare l'inflazione.

L'indice "VIP" di Goldman Sachs delle posizioni azionarie preferite dagli hedge fund è sceso del 23% quest'anno.

Tra coloro che hanno subito perdite c'è Chase Coleman, un cosiddetto "cucciolo di tigre" di alto profilo e protetto del fondatore di Tiger Management Julian Robertson. Coleman ha perso il 52% del suo fondo Tiger Global quest'anno, ha dichiarato una persona che ha visto i dati. L'altro cucciolo di Tigre Lee Ainslie, che ora gestisce Maverick Capital, è sceso di oltre il 34%.

I fondi Third Point Offshore, da 7,1 miliardi di dollari, di Dan Loeb hanno perso circa il 14%, mentre il suo fondo Ultra, da 2,9 miliardi di dollari, ha perso il 18,4%, secondo i documenti inviati agli investitori. Whale Rock Capital, con sede a Boston, che si concentra su tecnologia, media e telecomunicazioni, ha perso il 33,8% nel suo portafoglio contenente investimenti sia quotati che privati.

Tiger Global, Maverick e Whale Rock hanno rifiutato di commentare. Third Point non ha risposto a una richiesta di commento.

Gli hedge fund azionari long-short scommettono che i singoli titoli saliranno o scenderanno di prezzo. Tuttavia, poiché i mercati azionari tendono a salire nel lungo periodo, i fondi spesso danno maggior peso alle scommesse sui prezzi in crescita - i cosiddetti "long" - rispetto a quelle sui prezzi in calo, note come "short".

Durante il prolungato mercato toro degli ultimi anni, che ha avuto un'impennata durante la pandemia, quando le banche centrali e i governi hanno iniettato massicci stimoli nei mercati e nell'economia, per i fondi è stato molto più facile mantenere posizioni lunghe che corte.

Questa posizione è stata redditizia quando i mercati erano in rialzo. Ma ora alcuni fondi sono rimasti gravemente esposti, in quanto i titoli growth sono entrati in un mercato orso, aumentando le preoccupazioni sulla capacità dei gestori di proteggere la liquidità degli investitori in tempi difficili.

"L'equity long-short sta affrontando una crisi esistenziale: la selezione dei titoli è stata scarsa, lo shorting non funziona e le persone sono saltate fuori dai binari dopo che il treno era già passato", ha dichiarato Andrew Beer, managing member della società di investimento statunitense Dynamic Beta.

"Anche gli investitori di lunga data si chiedono perché paghino ai gestori commissioni elevate pur sopportando tutti i rischi", ha affermato.

Secondo il gruppo di dati eVestment, nei primi tre mesi di quest'anno gli investitori hanno ritirato 9,8 miliardi di dollari dai fondi azionari long-short.

Tra gli altri fondi azionari colpiti quest'anno c'è Select Equity Group, con sede a New York, che ha perso oltre l'11% in due portafogli che gestiscono complessivamente circa 10 miliardi di dollari di attività.

Il fondo North Peak Capital, con sede a New York, è sceso di oltre il 28%, mentre il fondo Manticore di Brummer & Partners è sceso di circa il 13% quest'anno, secondo i dati inviati agli investitori. SEG, North Peak e Contour, che gestisce il fondo di Brummer, non hanno risposto a una richiesta di commento.

Il mese scorso, secondo una nota di Morgan Stanley, i fondi che puntano sulle azioni statunitensi hanno ridotto la differenza tra le loro posizioni lunghe e quelle corte, portandola ai minimi dal 2010, in segno di cautela, anche se nelle ultime settimane hanno ripreso a crescere.

Non tutti i gestori azionari sono in difficoltà. James Hanbury di Odey Asset Management, con sede a Londra, ha guadagnato l'8,1% nel suo fondo LF Brook Absolute Return quest'anno, nonostante le posizioni in Russia siano state svalutate a zero o quasi, secondo la documentazione degli investitori visionata dal Financial Times.

Hanbury è stato aiutato da posizioni nel settore energetico e da una scommessa contro l'ex titolo preferito dai meme AMC Entertainment.

Odey ha rifiutato di commentare.