Ritorniamo a parlare di Federal Reserve dopo mesi: ci eravamo imposto una “moratoria”, ovvero avevamo smesso di scrivere di Federal Reserve (anche ai nostri stessi Clienti) visto che nulla si poteva aggiungere a quello che già avevamo detto mesi fa, e precisamente fino dall’agosto del 2020.

Avevamo chiaro che la situazione ormai procedeva lungo un percorso segnato, lungo binari che non avrebbero potuto condurre ad altra destinazione che quella dove tutti ci ritroviamo oggi.

E ci sembrava giusto, ed appropriato, Non imporre perdite di tempo ai nostri lettori.

La decisione di interrompere la “moratoria” da che cosa deriva? Deriva dalla notevole tensione che si è manifestata sui mercati in questo inizio di 2022, ed insieme dalla enorme massa di aspettative e commenti che si è accumulata nelle ultime settimane.

A fronte di questa enorme massa di commenti, a noi è sembrato corretto chiarire quale è il nostro punto di vista, in tre Post pubblicati oggi 25 gennaio 2021.

Nel primo Post, che state leggendo, noi chiariamo che quella che state osservando è proprio la “crisi di fiducia” della quale Recce’d ha scritto in numerosi Post precedenti.

Ci facciamo aiutare qui dalle parole di un’esperta in psicologia e relazioni di coppia (immagine sopra) che spiega cosa succede dopo che una delle due parti della coppia ha scoperto il tradimento dell’altra parte. Si può ritornare a dare la propria fiducia?

2) Le prove d’amore non costruiscono la fiducia

Per generare un nuovo senso di fiducia non abbiamo bisogno tanto di prove d’amore ma di saper mantenere l’attenzione e il ricordo della ferita, con un atteggiamento di cura. In genere pensiamo che il compito della riparazione spetti al traditore che, attraverso le sue prove d’amore, debba appunto dimostrare di meritarsi nuova fiducia. Il punto è che le prove non sono mai abbastanza perchè, come vedremo, chi è stato tradito non si fida neanche più di se stesso, della sua capacità di saper valutare bene la realtà.

Riparare la ferita è un compito di entrambi i partner che possono scegliere di collaborare, facendo ciascuno cose diverse. È importante ad esempio, mantenere l’attenzione e il ricordo dell’esperienza da parte di entrambi. Che significa? vuol dire darsi la possibilità di poterne parlare ogniqualvolta si fanno i conti con i rigurgiti dell’esperienza, per accoglierla ed elaborarla, non certo per attaccarsi reciprocamente.

Per la persona tradita, rendere dicibile tutto quello che sta vivendo per comprendere e digerire quest’evento significa scongiurare il pericolo che tutto cada nel dimenticatoio e venga svalutata la sofferenza.

Per il partner che ha trasgredito, nonostante la tentazione sarebbe quella di andare sulla difensiva e archiviare il discorso perché già affrontato, vuol dire imparare ad accettare ed accogliere che se ne possa parlare fino a quando il ripetuto accogliere delle emozioni (e non degli attacchi) da parte del partner possa attivare nuove esperienza rassicuranti.

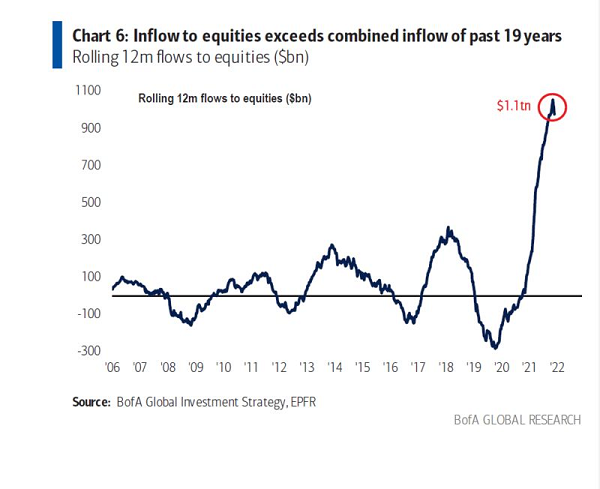

Oggi sul Web circolano, a migliaia se non a milioni, testi ed immagini che si riferiscono al tema “inflazione transitoria”: ne avevamo già utilizzati alcuni proprio qui nel Blog, e ne riportiamo un altro qui sotto.

Non stiamo scherzando: stiamo invece scrivendovi di una cosa molto seria. Per almeno due decenni, le Banche Centrali sono state il principale riferimento dei mercati finanziari, e più di recente dell’opinione pubblica.

Le Banche Centrali per oltre due decenni hanno spiegato al Mondo come si esce dalla crisi, come si fa crescere l’economia, come si stabilizzano i mercati, e come si tiene sotto controllo l’inflazione.

Oggi, dobbiamo domandarci se il Mondo è ancora disponibile a seguire le Banche Centrali.

E poi dobbiamo chiederci anche se i mercati finanziari sono pronti ad affrontare un nuovo contesto nel quale è venuto a mancare il loro principale (unico) ancoraggio.

By Joe Carson, former chief economist at AllianceBernstein

The Fed has a huge problem. Main Street does not believe the Fed's or Wall Street's view of inflation. People and businesses act as if elevated inflation will be around for a while, whereas the Fed and Wall Street expect inflation pressures to subside soon. The implication is that real interest rates look much lower on Main Street than on Wall Street. And that means there is more of an inflation punch in the current and projected monetary policy than is widely recognized. As a result, a modest and gradual official rate hikes policy will not be sufficient to reverse the inflation cycle.

The disjuncture between Main Street's and the Fed's and Wall Street's view of inflation has never been wider. On Wall Street, 10-year bond yields of 1.77%, as of January 21, show investors are not demanding any long-term inflation premium. Also, the terminal fed funds of 1.75% priced into the market suggest that the Fed does not need to lift official rates by a significant scale to quell inflation pressures.

But when you ask people, small and big companies, manufacturers, and non-manufacturers, a different picture of current and future inflation emerges. According to a survey conducted by the Conference Board last November, 55% of the CEOs said that pressures from inflation would last until mid-2023 or beyond.

People express a similar concern. The December survey of Consumer Inflation Expectations by the New York Federal Reserve shows consumers expect price increases of 4% over the next three years, the highest rate since the survey started in 2013, and twice what the Fed predicts over that period.

So from a Main Street perspective, people and businesses are saying that inflation is here to stay and is not a short-lived or transient issue as the Fed and Wall Street think. That means the Fed has already lost considerable ground to achieve a situation where higher reported inflation does not feed directly into the decisions of people and businesses.

It is not always easy to discern how inflation expectations form and change, but history tells us realized inflation is a significant factor shaping future expectations. Reported and actual inflation (i.e., reported plus housing prices) has skyrocketed over the past year, and there is much more in the pipeline.

The main implication of the marked difference between Main Street and the Fed's and Wall Street's inflation expectations is that real interest rates look a lot lower for the economy than for finance. Policymakers are overlooking or ignoring the difference in real interest rates between Main Street and Wall Street, but that can prove to be costly in the long run.

Having the bond market aligned with the Fed outlook helps policymakers achieve their objectives most of the time. But in the current environment, as long as bond market yields stay well below the inflation rate, financial conditions for Main Street remain too easy to dampen inflation pressures in a significant way. That puts added pressure on Fed to act more aggressively.

The Fed has two policy options; hike official rates more than expected and soon, or combine a modest and gradual hike in official rates with significant shrinkage of the balance sheet. The former risks inverting the yield curve at some point, while the latter would trigger a sharp rise in long bond yields—both spell trouble for risk assets.

At the December meeting of the Federal Open Market Committee (FOMC), policymakers forecasted that the federal funds rate would increase roughly 100 basis points to 1% in 2022 and not hit 2% until the end of 2024. That forecast is outdated, given the sharp increase in inflation expectations of Main Street. At the January 25-26 FOMC meeting, policymakers need to communicate a more hawkish view on official rates and balance sheet reduction to avoid more wrenching adjustments in the future.