Ben poco, di ciò che avete visto venerdì 24 sui mercati, corrisponde alle parole di Jay Powell a Jackson Hole, lo stesso venerdì.

Proprio quelle parole offrono, anche a noi, una sintesi molto efficace dei FATTI che oggi noi investitori abbiamo a disposizione, per valutare tutti gli asset finanziari, e per prendere decisioni conseguenti, e coerenti, per il nostro portafoglio di titoli.

la settimana prossima, per i nostri Clienti, ogni giorno in The Morning Brief rivedremo, con dettaglio, quali sono le reazioni dei mercati alle parole di Powell.

Oggi, in questo Post, sfruttiamo una parte di un articolo del Financial Times, che ha fatto una sintesi molto efficace delle parole di Powell.

The moves in the yield curve, as investors remain convinced of imminent rate rises while money pours into longer-dated Treasuries, is more important. An inverted yield curve, in which short yields are higher than longer-dated yields, indicates a future recession. A flat curve implies a lack of enthusiasm about economic prospects (hence rates need not rise in future), and a fear that the Fed will raise rates imminently, then be forced to desist.

Further, the evidence of a need for higher rates to combat inflation is weakening. The bond market’s implicit prediction for inflation over the next 10 years had risen from 1.2 per cent in early 2016 to 2.2 per cent earlier this year — but it has since settled closer to 2.1 per cent, barely above the Fed’s 2 per cent target.

Finally, US economic data have begun to disappoint, at least compared to reasonable expectations from a few months ago. Citi’s economic surprise indices, which measure how data compare to forecasts, show the US in negative territory, and below the eurozone.

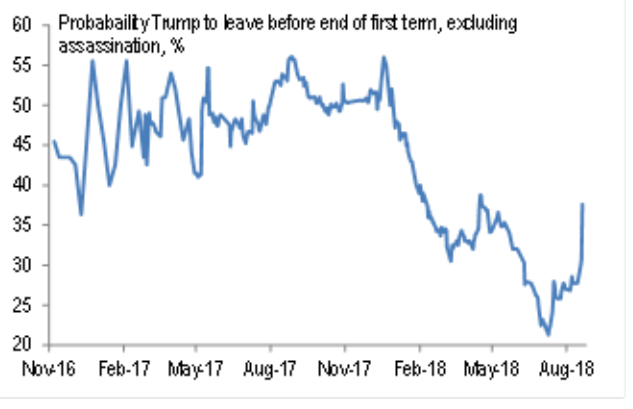

Faced with all of this, Mr Powell deliberately said he was avoiding all foreign and political questions, admitting that these were risk factors that “could demand a different policy response, but today I will step back from them”.

But he could have given a clear signal that the Fed needed to keep tightening, and did not. “We have seen no clear sign of an acceleration above 2 per cent” in inflation, he said, and “there does not seem too be an elevated risk of overheating”. So no desperation to tighten there. His predictions for future tightening were strictly conditional. With my emphases added, he said: “If the strong growth in income and jobs continues, further gradual increases in [the target rate] will likely be appropriate.”