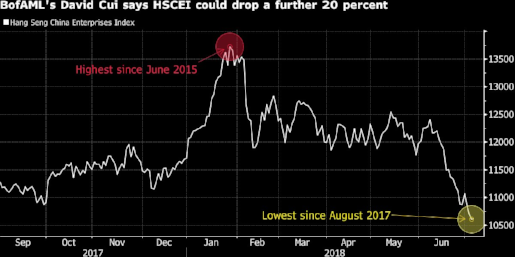

I mercati finanziari, tutti, sono arrivati alla fine del primo semestre 2018 in uno stato di isteria che ne mette in evidenza la grande fragilità. Un esempio tra i tanti che vi possiamo sottoporre è quello del grafico qui sotto, che fa letteralmente a pugni con il grafico della Borsa di New York. Le ragioni, le abbiamo analizzate per i Clienti la settimana scorsa in The Morning Brief.

Il tema dell'inflazione, ad oggi, è stato del tutto ignorato dal comparto delle obbligazioni, ed è un errore molto grave, se ci mettiamo a guardare alle cose con l'occhio di chi investe. Il pubblico degli investitori, distratto dai titoli di CNBC e dei quotidiani, non ha ancora realizzato che oggi investendo sui Titoli di Stato USA a 10 anni si perde, in termini di potere di acquisto. Ma questa pericolosa distrazione non durerà a lungo.

Aggiungiamo a questa distorsione una seconda distorsione: la Borsa USA continua a scontare una crescita economica molto sostenuta, o meglio esuberante, ma ... non ci crede nessuno. Nessuno, oggi, stima per il 2018 una crescita per gli Stati Uniti superiore al 3%. E per il 2019, si scende. Anche questa pericolosa distrazione del mercato non durerà a lungo.