Questo Post riprende i temi trattati nel secondo Post di questa serie. In quel Post abbiamo riportato un articolo del Financial Times, scritto dal Direttore Generale della Banca dei Regolamenti Internazionali. Ne riportiamo, di seguito, un breve estratto.

Central banks still find it hard to forecast financial markets, just as meteorologists are not always successful in predicting the weather. At the BIS, we have come to appreciate how unrewarding it can be to flag risks when markets are running hot. Yet that is precisely when risks tend to be highest. Indeed, our analysis indicates that the risks ahead are material. A decade of unusually low interest rates and large-scale central bank asset purchases may have left many market participants unprepared, and have contributed to a legacy of overblown balance sheets. Financial conditions are easier than before the financial crisis, when many investors, households, corporations and sovereigns were caught out in the rain with no umbrella. And there is no denying that the room for manoeuvre in terms of monetary and fiscal policies is narrower today than at that time.

Affrontare i prossimi sei mesi, e in generale i prossimi anni, con criteri di valutazione e di scelta di portafoglio analoghi a quelli che sono stati utilizzati in passato sarebbe (sulla base di queste e molte altre considerazioni) un errore gravissimo, e potenzialmente fatale.

Le stesse banche di investimento, in questo primo semestre del 2018, pur continuando ad insistere con i loro Clienti sulla "assoluta necessità di comperare equity" sono state poi costrette a constatare che:

- le Borse non vanno più da nessuna parte, e che NESSUNO PIU' compera in Borsa (se escludiamo i "buybacks" che la riforma fiscale di Trump ha finanziato, togliendo soldi al Bilancio Federale); e che

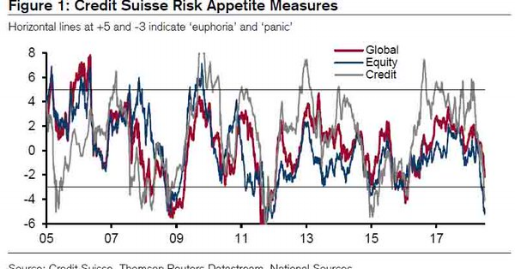

- l'atteggiamento dei Clienti, che per loro sono principalmente i Fondi Comuni, è decisamente cambiato, come ci racconta il grafico che segue

Come abbiamo scritto sopra, lo sforzo delle banche di investimento è massimo, per convincere il pubblico a mettere altro equity in portafoglio. Come si vede nel grafico qui sotto, gli "strategisti" delle banche di investimento spingono sulla Borsa, con aspettative di rialzi "mostruosi" nella seconda metà del 2018.

Ma fate bene attenzione: nessuna di queste banche, nessuno dei "grossisti del mercato", parla mai, ma proprio mai, del 2019: non troviamo un solo grafico che comprenda il 2019, quando si scrive di valutazioni di Borsa. Sapete perché? Perché basta alzare di poco lo sguardo, e l'entusiasmo svanisce da solo.

Un esempio? Morningstar, autorevolissima Società di analisi che tutto il pubblico conosce, stima pari a ZERO il rendimento più probabile per la Borsa USA NEI PROSSIMI 10 ANNI. Lo vedete sotto nel grafico, e vi suggeriamo di rifletterci bene.

Per questo, è utile il contributo che potete ricevere da Recce'd, come supporto alle vostre scelte di gestione. Perché noi di Recce'd abbiamo lavorato, sperimentato, testato e realizzato strategie di investimento che vi permettono di evitare questa trappola.

Una trappola per i risparmiatori che, come spiegato benissimo dalla BRI nel brano che abbiamo citato sopra, è stata studiata, e realizzata, dalle Banche Centrali. Per finalità che restano, in buona parte, da spiegare ai risparmiatori finali.

Non fatevi ingannare da ciò che vedete, e leggete, in un grafico come quello che segue. Chi afferma una cosa simile ("Nell'ultimo decennio, le azioni hanno avuto più probabilità di generare un profitto che una perdita") pur sapendo che nell'ultimo decennio, dall'esterno del mercato, si è intervenuti in modo pesantissimo per fare salire i prezzi, sta cercando semplicemente ... di fregarvi.

E se costruite un portafoglio su queste basi, le conseguenze non potranno che essere disastrose per voi.