In un contesto nel quale si rivedono le stime sia per la crescita economica, sia per l'inflazione, e mentre il Titolo di Stato USA fa un test per il livello del 3% di rendimento a scadenza, non stupisce che le Banche Centrali esprimano preoccupazione per il fatto che i rendimenti delle obbligazioni corporate stiano ai livelli più bassi di sempre (prezzi ai massimi storici).

Negli ultimi anni, non ricordiamo un passaggio così delicato per i mercati finanziari globali: un passaggio durante il quale tutti i comparti di mercato saranno chiamati a risposte decisive, non soltanto per il 2018 bensì pure per molti anni a venire.

La prima riposta riguarda gli utili e le valutazioni di Borsa: andiamo incontro a sedute molto particolari (titoli cosiddetti FAANG), durante le quali la Borsa USA (e per conseguenza le Borse di tutto il mondo) dovranno decidere se affidare ancora il loro futuro, immediato e di medio termine, al tema della "crescita degli utili a due cifre").

Fino ad oggi, con il 1/% delle Società dello S&P 500 che ha già comunicato utili in media sopra le previsioni (il 56% dei casi) il gioco NON ha funzionato (grafico sotto, rombo di colore arancione), e l'indice di Borsa NON ha reagito.

Altri fattori, che possano oggi supportare la Borsa a questi prezzi, in giro noi non ne vediamo.

Merita riflessioni attente un cambiamento di tono dei Banchieri Centrali nei confronti dei mercati finanziari nelle ultime settimane. Il tono è cambiato, e la preoccupazione è aumentata.

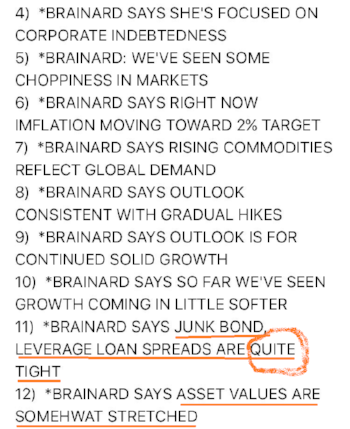

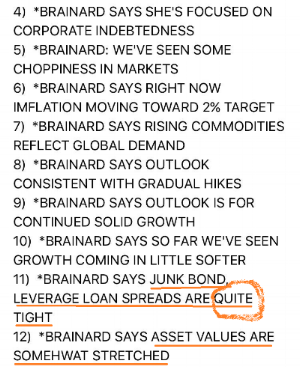

Ieri 20 aprile 2018 dalla Federal Reserve (Brainard) sono arrivate parole molto forti.

Parole che colpiscono per varie ragioni. Ma leggiamo prima ciò che sempre ieri ha detto il solitamente ottimistico Mario Draghi a Washington:

European Central Bank President Mario Draghi warned the International Monetary and Financial Committee of "stretched" valuations "in some market segments" and the continued increase in risk taking, declaring "close monitoring" is necessary.

Parole molto insolite, per chi come Draghi ha una predisposizione ai toni zuccherosi.

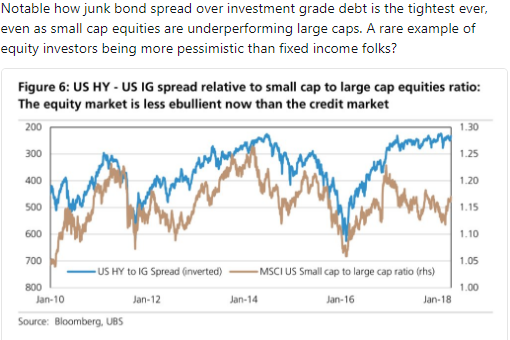

In Recce'd è sembrato significativo il fatto che entrambi i Banchieri Centrali fanno riferimento NON alle Borse (che nel 2008 erano l'epicentro del terremoto) bensì alle obbligazioni, dove sembra concentrarsi oggi il massimo dei rischi. Recce'd ha più e più volte richiamato l'attenzione dei lettori su questo fatto.

La motivazione principale dei Banchieri Centrali, a giudizio di Recce'd, è illustrata in modo efficace dal grafico qui sotto.

Il titolo qui sopra è dello scorso 15 gennaio. Ed è dell'autorevolissimo Bloomberg, il leader globale delle informazioni finanziarie.

Ci è utile per ricordare ad ogni investitore che la cosa più difficile da fare, nella gestione dei propri investimenti, è sapere distinguere le notizie false dalle notizie vere, e le analisi che hanno solo scopi di vendita, o di supporto alle vendita, dalle analisi serie, fondate ed indipendenti.

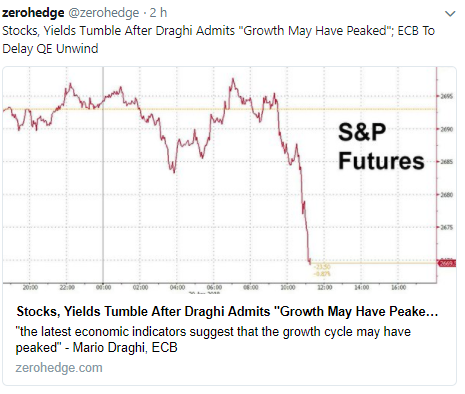

Basterà leggere le parole di Draghi di ieri nell'immagine sotto.

I lettori più affezionati ricorderanno questa serie di Post del 2016: questo titolo ci è servito per mettere in evidenza che ci provano in molti, a fare i gestori di portafoglio. Magari proprio di un portafoglio cross asset, come il nostro RNI.

Ci provano, ma in modo estemporaneo, occasionale, non disciplinato, casuale.

Più di recente, due giorni fa abbiamo scritto in un Post:

Il mercato finanziario è, nel suo insieme, un affare: certo, anche per noi di Recce'd. Noi di Recce'd, per mestiere, generiamo i nostri ricavi fornendo ai Clienti un supporto, qualificato, professionale, rigoroso, trasparente e a basso costo, al Cliente finale, che sia privato o Istituzionale.

Ma il mercato finanziario è un affare anche per molti (troppi) altri che si mettono in mezzo tra chi investe e l'investimento finale: ci sono gli intermediari che negoziano, c'è l'industria dei Fondi Comuni di Investimento, delle Polizze Assicurative, e dei Certificati, che fa pagare agli investitori tutti i loro costi, e poi c'è l'industria della distribuzione, le Reti di Vendita, i più ricchi di tutti, che guadagno sulle retrocessioni dai prodotti finanziari che vi vendono.

Ma non basta: sui mercati adesso guadagnano anche i politici (e lo sa benissimo il Presidente Trump), che li utilizzano come strumento per la propaganda di massa, e alle stesse Banche Centrali, disperatamente alla ricerca di leve per mettere in pratica una politica monetaria che nei fatti è sempre meno efficace.

Ieri, poi su Bloomberg è uscito il titolo che vedete nell'immagine sotto.

Che a noi serve per mettere in evidenza due cose:

- è evidente a tutti che i mercati nel 2017 sono stati manipolati, e questo spiega le abnormi anomalie che Recce'd ha con insistenza messo all'attenzione dei lettori, e sulla base delle quali ha impostato tutta la gestione del portafoglio

- nel 2018, i mercati stano mettendo in dubbio l'efficacia stessa di queste manipolazioni esterne: per dirla in modo più diretto, resta del tutto da vedere se i tweet di Trump, che moltissimi presero sul serio nel 2017, oggi sono in grado di muovere i mercati finanziari