Leggete con attenzione qui sopra.

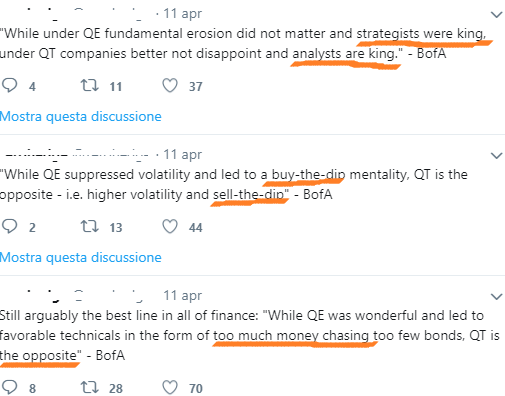

Con enorme ritardo sui fatti, le banche globali di investimento arrivano a scrivere a proposito delle politiche monetarie non convenzionali, ovvero del QE, le medesime cose che i nostri lettori hanno letto da Recce'd già cinque anni a fa (2013, Bernanke) e poi quasi ogni giorno.

Non è l'orgoglio, che ci fa mettere questo dato di fatto in evidenza: è, invece, la necessità di capire perché. perché. per così tanti anni, l'industria della Finanza e del risparmio ha fatto finta di non capire.

Cari amici lettori: se non comprendere questo punti, anche in futuro non potrete che finire trascinati (a valle) dal gregge dei soliti che si lasciano incantare dai venditori di spazzole.