Pubblichiamo oggi, 9 gennaio 2021, cinque nuovi Post, che concludono la serie avviata nel 2020 per ringraziare i lettori regolari del nostro Blog, ed augurare in questo modo a tutti loro un 2021 ricco di successo e buoni risultati sui mercati finanziari. Per ragioni che questo Blog ha esposto, in modo qualificato e dettagliato, negli ultimi due mesi, il 2021 sarà probabilmente l’anno più complicato e difficile degli ultimi 12. Ma proprio per questa ragione, sarà carico (ma davvero pieno zeppo) di opportunità di fare bene e quindi di fare performance. Noi, insieme ai nostri Clienti, davvero non vediamo l’ora. Con questi Post di fine anno ed inizio anno diciamo quindi addio al 2020, e benvenuto al 2021. Diciamo inoltre addio al nostro Blog nella forma attuale: il Blog (come abbiamo già annunciato) cambierà formato e natura, e questo sarà solo uno dei tanti sforzi che arriveranno a completamento nel 2021, e che stravolgeranno sia le modalità sia la strategia della comunicazione di Recce’d.

Come su numerosi altri temi, della massima importanza per gli investitori, possiamo affermare senza paura di essere smentiti che abbiamo vinto noi.

Quanto meno, guardando alla vicenda di Donald J. Trump.

Abbiamo vinto noi, contro tutta la (foltissima) schiera di analisti, economisti, venditori di Fondi Comuni, promotori finanziari, che avevano scelto di allinearsi dietro a Donald J. Trump e sposarne le visioni non solo irrealistiche, ma spesso deliranti). Ricordate: vi raccontavano di una “economia che è la migliore di sempre”, di una “crescita del PIL al 4% annuo”, per non parlare del “più grande accordo commerciale della storia” con la Cina, che a rivederlo oggi, a distanza di soli 14 mesi, è una patetica storiella della quale non sappiamo se ridere o piangere.

A tutti i promotori finanziari, a tutti i private bankers, a tutti gli analisti, e a tutti i giornalisti che hanno portato in giro il verbo, le fanfaronate, e gli eccessi di Donald J. Trump noi oggi vogliamo fare un regalo, per consolarli della loro disperazione, e mitigare il loro dolore per la perdita di una figura di riferimento che per loro è stata così importante, così solida da essere indiscutibile, così sicura da eliminare ogni dubbio.

A tutti questi vogliamo spiegare, nel modo più chiaro e semplice, che cosa li aspetta dopo Trump. Perché quel Donald J. Trump che loro veneravano è cosa del passato, e quel Donald J. Trump non ritornerà (anche se noi non escludiamo, per nulla, che possa tornare sotto forma diversa).

Se la parabola di Trump si è chiusa, se Trump è politicamente una cosa del passato, le conseguenze del suo operato come Presidente degli Stati Uniti si prolungheranno per un lungo periodo e in tutti gli angoli del Pianeta.

Sul piano internazionale è facilissimo immaginare le risate che si ascoltano sia in Cina (immagine sopra) sia in Russia). La perdita di status, di potere e di influenza degli Stati Uniti, per conseguenza dei fatti della prima settimana del 2021, sarà ampia. Il Mondo Occidentale, nel quale noi viviamo ed operiamo, aveva già subito un forte turbamento in quanto Trump aveva con atti concreti indebolito il legame tra il Paese leader (gli Stati Uniti) e gli altri Paesi, ma oggi siamo andati oltre e il ruolo degli Stati uniti come “più forte democrazia del Pianeta” è inevitabilmente messo in discussione.

Passiamo dal piano internazionale al piano interno: negli Stati Uniti la frattura tra le due maggiori componenti politiche non è mai stata così ampia: ma è molto facile prevedere che la prossima frattura a venire a galla sarà quella all’interno dei partiti politici tradizionali.

E se questo preoccupa meno dal lato del Partito Repubblicano (Partito che in questo momento non ha potere legislativo né esecutivo), ben diversa è la situazione dal lato del partito Democratico USA.

Restiamo per un attimo sul Partito Repubblicano: non non siamo tra quelli che ritengono che la recente irruzione al Campidoglio sia stata “solo un fatto folkloristico”. Noi siamo tra quelli che ritengono invece che la cosa fosse stata progettata e programmata, e noi siamo tra quelli che non dimenticano che le forze di polizia schierate a protezione del Congresso si sono fatte da parte (lo si vede in numerosi video, proprio girati dai manifestanti stessi). Noi quindi non siamo tra quelli che ritengono che la cosa sia finita qui, ed anzi crediamo che la ricaduta sul futuro del Partito Repubblicano sarà significativa.

Però, come già detto, queste sono conseguenze che vedremo in un tempo intermedio. Le cose stanno diversamente se guardiamo dal lato del Partito Democratico, dove le conseguenze verranno a galla da subito. E qui, in chiusura di post, ci ricolleghiamo all’attualità ed ai mercati finanziari: il nostro terreno di caccia.

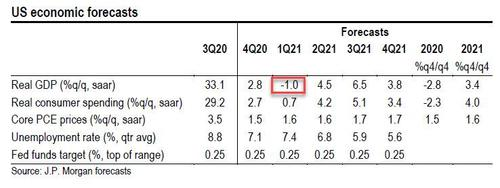

Le (ormai abituali, e stantie) tiritere delle grandi banche di investimento ci raccontavano due mesi fa che una vittoria ampia dei Democratici (“la cosiddetta “blue sweep”) avrebbe prodotto sui mercati finanziari una ampia reazione negativa. Questo perché i Democratici avrebbero ampliato il deficit di bilancio.

A soli due mesi di distanza, le medesime banche di investimento (anzi: le medesime persone) e quindi anche il vostro private banker o promotore finanziari vi spiega esattamente l’opposto: ovvero, adesso vi spiega che … sì, è vero, i Democratici faranno ancora più spesa in deficit, ma questo adesso va bene, e non va più male, per i mercati finanziari, ed quindi “euforia a tutto andare”.

Questo argomento, ovvero il comportamento dei mercati nel brevissimo termine, è un elemento marginale del quadro che vi stiamo tracciando: è davvero un’inezia, se lo mettiamo al confronto con il profondo e globale cambiamento di peso politico, e quindi di prospettiva.

Se lo abbiamo preso in considerazione in questo Post, è per una sola ragione: ci sarà utile tenere il tutto a mente, quando tra soli due mesi le banche globali di investimento, e per conseguenza il vostro promotore finanziari, avranno di nuovo cambiato completamente la storia che vi raccontano.

Un esempio concreto? Oggi, il vostro promotore, il vostro private banker vi racconta che “è sicuro che in tempi brevi verrà approvato un nuovo piano di sostegno all’economia”.

Noi vi scriviamo oggi, 10 gennaio, che non soltanto non è sicuro, ma è sicuro l’opposto: perché è sicuro che da domani affioreranno profonde divisioni DENTRO al Partito Democratico USA, tra quelli che dicono “dobbiamo dare più soldi al popolo ed in particolare alle categorie più deboli” e quelli che dicono “non dobbiamo perderci per strada la parte moderata dell’elettorato”. E non abbiamo ancora citato la protezione dell’ambiente …

Ritorniamo, in chiusura, su un piano di lettura dei fatti recenti più ampio: l’immagine qui sopra ci ricorda che negli Stati Uniti molti parlavano e scrivevano di un “colpo di stato costituzionale” ben prima dell’insurrezione al Congresso. L’espressione “colpa di stato” può risultare consueta, magari in Algeria ed in Egitto, e persino qui in Italia: ma negli Stati Uniti del dopoguerra, semplicemente non è mai esistita prima di oggi.

Oggi esiste, è una cosa concreta, lo hanno visto tutti. Oggi esiste: esiste. Questo semplice fatto noi lo giudichiamo un evento politico di portata epocale, non inferiore alla caduta del Muro di Berlino che viene richiamata nel nostro titolo.

Questo precedente consentirà di aprire altri fronti di scontro politico e sociale (le due cose non sempre coincidono, ma viaggiano in parallelo): leggete con attenzione le parole di Rabobank qui sotto, che a nostro giudizio anticipano un tema che diventerà di massima attualità da qui a poco tempo.

Chi ha votato, per attribuire alla Federal Reserve l’enorme potere che essa esercita ogni giorno? da chi ha ricevuto la delega? Da nessuno.

Il tempo ci dirà se la nostra lettura dei fatti è sbagliata. E noi saremo qui a riparlarne. Ma è certo che chiunque oggi pretenda di dire anche la più piccola cosa, in merito ai mercati finanziari, deve essere ben cosciente del cambiamento epocale che investe la politica e la società, non soltanto negli USA.

Tirando le somme, amici che eravate fedeli di Donald J. Trump (al quale, con ogni probabilità, oggi avete già girato le spalle): di una cosa potete essere felici. Donald JTrump è il passato, ma le ricadute del suo operato le vedremo ancora per anni, ed anni, ed anni.