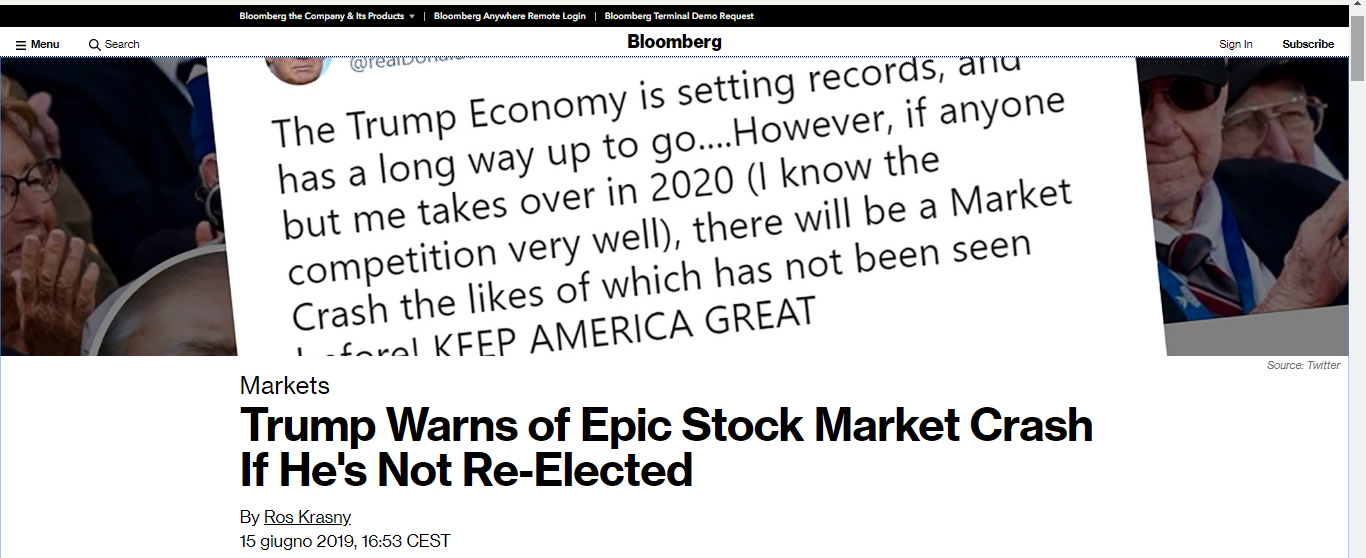

Scrive qui vicino nell’immagine Mohamed El Erian (a commento del titolo che anche voi potete leggere più in basso nella medesima immagine) che era inevitabile leggere commenti di questo tono.

Perché? Perché la Federal Reserve, la settimana scorsa, con le sue parole ha di fatto issato la bandiera bianca. Si è arresa, e più precisamente si è arresa alla pressione politica.

Nell’immediato, sui mercati finanziari sono saliti i prezzi di tutto: delle obbligazioni, prima di tutto, ed in modo meno significativo anche i rpezzi delle azioni. E non soltanto negli USA.

Come sempre scriviamo, e diciamo ai Clienti, queste reazioni immediate sono DEL TUTTO INSIGNIFICANTI.

La domanda che rileva, il punto che ha maggiore peso per le nostre scelte di portafoglio invece è la seguente: che segnale arriva, ai mercati che vedono quella bandiera bianca?

Abbiamo selezionato il testo che potete leggere qui vicino, che a nostro giudizio è molto efficace a questo proposito.

In modo particolare, quando parla di investitori innervositi perché guardano ad Europa e Giappone.

Ma non è soltanto il paragone con il Giappone e l’Europa a rendere meno luminoso il panorama per gli investitori.

Sugli scenari futuri, pesa e peserà molto la perdita di indipendenza della Banca Centrale rispetto al potere politico. Lo ha detto anche Stanley Fisher, ex vice-Chairman proprio alla Fed, negli ultimi giorni, come potete leggere sotto nell’immagine che segue.

Non siamo in grado di quantificare l’effetto di questa notevole variazione nello scenario; ma siamo certi che il mercato ha perso, a causa di questa mossa, un punto di riferimento, visto che da qui in poi il messaggio della Federal Reserve si confonderà con le spinte in arrivo dal mondo della politica,

A peggiorare la situazione, in questo senso, arrivano poi le mosse di Trump, che studia come rimuovere Jerome Powell dalla sua attuale carica di Chairman.

Le cose si complicano perché, ovviamente, i media di tutto il Mondo hanno già scatenato la caccia al possibile successore potenziale, e quindi da oggi, ed anzi da ieri, ogni dichiarazione dei diversi Governatori della Fed sarà letta coma un auto-candidatura. E ne avete già un esempio nel’immagine qui sotto.