Proseguendo con il paragone sportivo.

Messi è forse il più forte giocatore di calcio della nostra epoca, da solo o in condivisione con altri.

Se una squadra di calcio acquista un calciatore di quel livello, tifosi e stampa poi si attendono, a fronte di un impegno economico enorme, risultati in termini di successi sportivi. Risultati top per investimenti top e giocatori top.

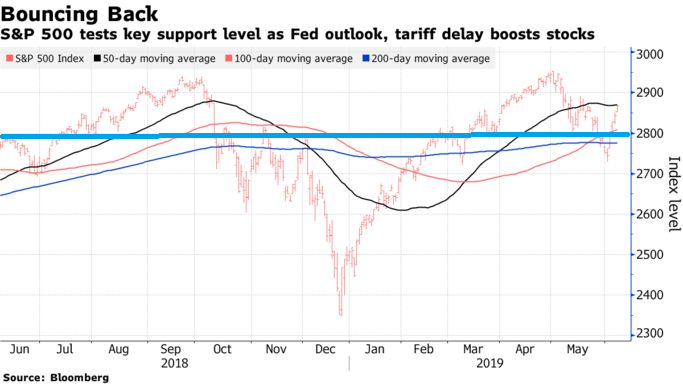

Oggi, noi siamo qui ad ascoltare certi signori che, dopo avere effettuato nel corso degli ultimi anni investimenti in titoli di proporzioni mai viste prima (il cosiddetto quantitative easing) ci informano che 1) i risultati NON ci sono, non è cambiato nulla; e 2) bisognerà fare altro quantitative easing. A supporto di queste affermazioni, stanno dati come quello del grafico sopra: l’indice calcolato dalla Federal Reserve, sede di New York, attribuisce all’eventualità di recessione una probabilità del 30%.

Che, proseguendo nel paragone calcistico, significa che 1) stiamo lottando per non retrocedere, e 2) la soluzione è comperare altri Messi.

Provate ad immaginare: se qualche cosa di simile fosse accaduto nel mondo dello sport, leggereste centinaia di migliaia di pagine di commento, migliaia di trasmissioni televisive, proteste popolari.

In questo caso, invece nulla. Silenzio. Neppure un commento, e non parliamo poi di critiche. Zero.

Una cappa di cemento. Proibito criticare. Proibito dubitare.

La cosa non ha funzionato? Si fa finta di nulla. 12 mesi fa ci raccontavano della “crescita globale sincronizzata”, ma nessuno oggi sui quotidiani, dal Corriere della Sera al Wall Street Journal, nessuno nelle ricerche di Goldman Sachs oppure Morgan Stanley, nessuno delle Reti di Promotori italiane come Mediolanum oppure Fideuram oppure Generali (per citare le più rappresentative), nessuno tra i politici o i banchieri centrali, fa lo sforzo di spiegare.

Nessuno ci dice perché NON è andata così.

Perché nessuno lo fa? Per due ragioni.

La prima ragione: non lo sanno, non ne hanno idea, non capiscono, non sanno trattare questo argomento, non sanno di che cosa parliamo.

E la seconda ragione: perché quello che ci sarebbe, da cambiare, se si volesse davvero uscire dal pantano … sono loro stessi. I banchieri centrali, le banche di investimento, i promotori finanziari, e tutti quelli che, alle spalle di noi investitori finali, hanno creato e prolungato questa situazione di stallo.