La dichiarazione di Benoit Couré di ieri, venerdì 15 febbraio (che avete letto sui quotidiani italiani), ha di fatto formalizzato un qualche cosa che sui mercati finanziari si discuteva da settimane, come da noi riferito ai Clienti settimane fa.

Oggi è ufficiale che tutte le maggiori Banche Centrali hanno del tutto messo da parte il tema della “normalizzazione”.

Normalizzare le politiche monetarie NON è possibile. Non è possibile oggi, e non è una strategia per il prossimo futuro.

Prima implicazione: le economie reali NON vanno poi così bene.

Seconda implicazione: i mercati finanziari NON sono così solidi, così stabili.

Dice Couré: faremo una nuova operazione di TLTRO “solo nel caso di uno shock negativo di maggiori dimensioni”: e quindi, noi investitori dobbiamo, necessariamente, prendere in considerazione anche “uno shock negativo di maggiori dimensioni”.

Sempre nell’ultima settimana, tra il 11 ed il 15 febbraio, due esponenti della Federal Reserve (Daly e Brainard) hanno anticipato ai mercati che la politica di riduzione dell’attivo della Fed potrebbe essere interrotta, e forse già nel 2019.

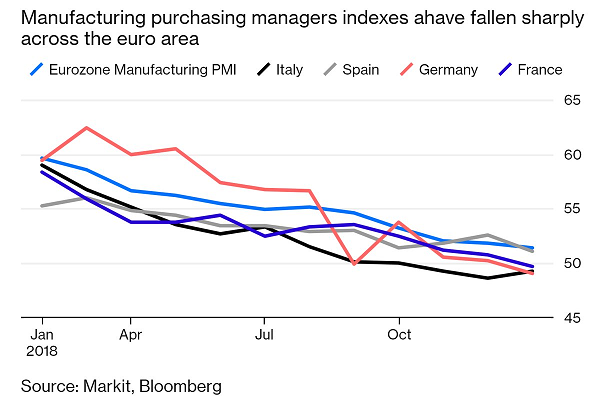

Non si tratta soltanto di una pausa nella fase di rialzo del costo del denaro (nel grafico qui sotto): si tratta proprio di fare diventare PERMANENTE una politica monetaria che era stata definita, per anni ed anni, come una politica anti-ciclica, di emergenza, eccezionale, non normale.

Adesso, è normale.

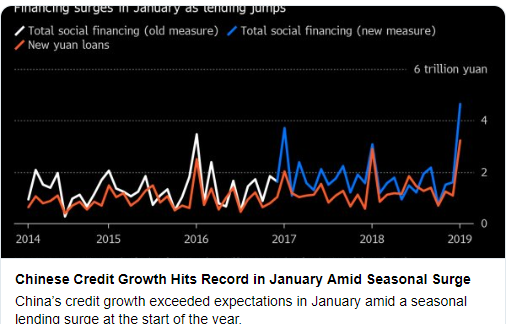

Nei fatti, se non nelle dichiarazioni, si è trattato di una operazione coordinata a livello globale, come vi racconta anche il grafico qui sotto con i dati ufficiali per la creazione del credito in Cina a gennaio 2019.

Le Banche Centrali hanno tutte fatto un (enorme) passo indietro, ed hanno riconosciuto che … la baracca non sta in piedi se non c’è una continua attività di “stimolo” monetario. Lasciamo ai nostri lettori il compito di cercare sul Web queste importanti dichiarazioni, nel caso in cui siano sfuggite.

In termini di politica e di economica, ognuno dei nostri lettori potrà fare in merito le proprie valutazioni.

A noi, di Recce’d però interessa solo ed unicamente una cosa: che tipo di indicazioni per gli investimenti dobbiamo ricavare da questa svolta improvvisa?

Ovvio che le strade sono soltanto due: andarci dietro, e quindi affidarsi alle scelte dei Banchieri Centrali. Oppure muoversi nella direzione opposta.

Come decidere per agire in modo consapevole?

Come investitori dobbiamo domandarci lo “stimolo” monetario funziona davvero. E’ veramente uno “stimolo”, e per chi? Farà andare meglio le economie? Farà migliorare i dati economici?

E allora siamo costretti a ritornare ai dati economici: in questo Blog, ve ne abbiamo proposti a centinaia, ma qui sotto vi offriamo una panoramica aggiornatissima. Dopo anni, ed anni, ed anni, ed anni di “stimolo” monetario, oggi stiamo a questo punto qui che vedete nel grafico.

Fate voi, le vostre valutazoni sull’efficacia delle politiche di “stimolo”.

Ma non c’è soltanto questo dato di fatto da tenere presente: Recce’d ha portato all’attenzione dei suoi lettori, in settimana, il tema dell’inflazione, dalle pagine di SoldiOnline.it. Abbiamo messo in grande evidenza che la svolta ad U delle Banche Centrali espone il loro fianco al rischio di un rialzo dei dati per l’inflazione, un rialzo che le metterebbe in enorme difficoltà.

Nel caso degli Stati Uniti, i dati del grafico che segue dovrebbero far venire, a Powell ed ai suoi, almeno qualche dubbio per il futuro.