Ad oggi venerdì 18 maggio noi in Recce'd abbiamo la sensazione che ci sia un aspetto della vicenda in corso che è sfuggito a tutti: ai quotidiani, alle tv, ai mercati finanziari.

Ed è invece l'aspetto di maggiore importanza per noi investitori.

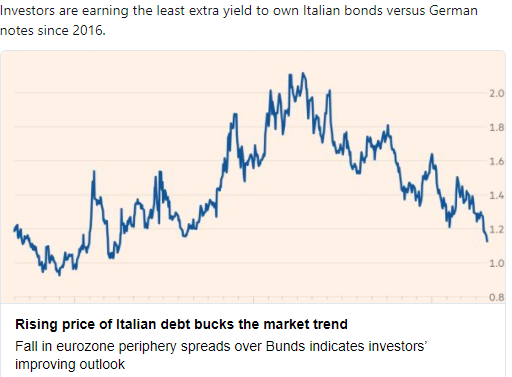

Pochi giorni fa, il Financial Times pubblicava l'immagine che segue.

L'immagine qui sopra racconta il calo del differenziale tra Italia e Germania e lo spiega con un "miglioramento delle prospettive". Cosa che era allora, e rimane oggi, del tutto falsa. Questo andamento era, più semplicemente, la reazione alle insistite dichiarazioni di Draghi sulla necessità di "prolungare lo stimolo monetario". Insomma, la molla che spinge alla "caccia ai rendimenti sui mercati finanziari".

In Italia è in formazione un Governo che, se varato dal voto delle camere, metterà in discussione proprio questo. Il Governo in formazione dispone di un ampio mandato popolare per mettere in discussione ciò che dice la BCE. Notate che, a differenza del caso Grecia, in Italia per il momento non si teme il fallimento delle finanze pubbliche, e l'economia non è sull'orlo del collasso.

Quindi: il nuovo Governo ha spazio di manovra. Può, almeno nel breve termine, agire. E può affermare che la "dottrina BCE" non funziona. Per molti anni si è ripetuto che con le politiche monetarie ultra espansive (e quindi tenendo sotto zero i tassi di interesse) si sarebbe favorito prima il riordino delle finanze pubbliche e poi la ripresa economica (come conseguenza): questo Governo ha il mandato per dire che non è vero, che non funziona così. Può dire che con i tassi più alti, lo spread più ampio, e un deficit di bilancio più ampio si ... tira avanti lo stesso, magari facendo altre cose nel frattempo.

Una scelta che ci porterà al disastro? Oppure le ca faranno? Dipende. Noi non sapiamo dire oggi come si evolveranno le relazioni tra l'Italia e la Russia, oppure tra Merkel e Putin (e Trump), oppure tra Macron e Merkel, tra gli Stati Uniti e la Unione Europea. Su questo, la visibilità è zero, e lasciamo l'ingrato compito ai politologi. La sola cosa di cui siamo certi, invece, è che potrebbe innescarsi un processo a catena, perché in Eurozona l'area dello scetticismo sulle scelte fatte negli ultimi anni è molto ampia e si estende ben oltre i confini italiani. Se passa anche solo il 30% di ciò che dicono Di Maio e Salvini, cosa succederà in Francia? In Spagna? in Belgio? Nei Paesi dell'Est Europa?

Questo, per noi di Recce'd, è il punto per noi investitori: guardare, con grande attenzione, a ciò che succede in Europa, piuttosto che alle scelte del Governo in Italia. Una reazione a catena, giunti a questo punto, a noi sembra molto probabile, e paradossalmente l'Italia potrebbe trovarsi in una posizione relativa migliore rispetto ad altri Paesi.

Non siamo, come sanno bene i lettori, a favore di politiche di bilancio dissennate che aumentano i pesi sulle spalle delle generazioni future.

Ma allo stesso tempo, a differenza della gran parte degli organi di informazione italiani (fino ad oggi) abbiamo mantenuto la capacità di vedere i punti deboli e la sostanziale irrazionalità delle politiche economiche adottate negli ultimi anni.

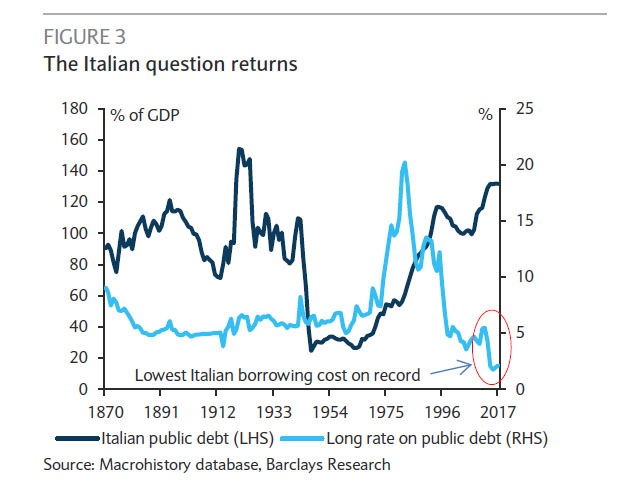

Il grafico che chiuse il Post racconta questa irrazionalità. Il costo del debito, in Italia, si trova ai minimi di ogni tempo. Mentre il debito italiano sta ai massimi di ogni tempo rispetto al PIL.

Un assurdo, senza spiegazione, senza motivazione. A chi conviene? A chi serve? A chi fa comodo? Che interessi soddisfa?

Siamo certo che neppure Draghi, ormai, riesce a comprendere che senso abbia una situazione come quella del grafico. Situazione assurda, dalla quale prima si esce, e meglio sarà per tutti. Quella corda è stata tirata fin troppo.