Earnings Bubble: ancora un’altra bolla? Non se ne sentiva la mancanza!

Dalla settimana prossima, tutta l’attenzione di tutti gli operatori sui mercati finanziari internazionali sarà concentrata sugli utili che le Aziende hanno l’obbligo di comunicare al pubblico: le famose “trimestrali”.

L’attenzione è in ogni occasione molto elevata: in questo specifico caso, però, è decisamente superiore, e risulta frenetica.

Spiegheremo, in questo Post, le ragioni per le quali le trimestrali di luglio ed agosto hanno una grandissima importanza: e non solo per le Borse.

Se guardiamo per cominciare proprio alle Borse, dobbiamo portare all’attenzione del lettore che tutta intera la fase che ha dominato negli ultimi 12 mesi è stata guadata da un unico fattore: che sono proprio gli utili. Badate bene: non stiamo parlando qui degli utili veri, quelli che esistono, quelli che si toccano con mano: qui si parla di utili ipotetici, ed anzi è giusto definirli “immaginari”.

Tutta intera l’industria della Finanza, guidata dalle banche internazionali di investimento, da un anno a questa parte si è lanciata in un gioco a “chi la spara più grossa” in merito agli utili futuri: ovviamente, ci riferiamo qui agli utili futuri del comparto della tecnologia, ed in particolare delle aziende impegnate nel segmento che chiamano “AI”.

Stiamo parlando, deve essere chiaro, di utili di fantasia: di utili che oggi NON esistono.

Ma se si può capire che interesse abbia l’Azienda quotata d ingigantire le proprie capacità di generare utili, per quale ragione, o meglio per quale interesse, le grandi banche internazionali hanno scelto di reggere il gioco ed agire da coro e megafono?

La ragione si chiama panico.

Il panico (forse voi non ve ne siete accorti, ma noi di Recce’d si, e lo avevamo anche scritto) si è scatenato un anno fa: quando tutto il Mondo si rese conto che si erano sparate tutte le cartucce, che lo storytelling di AI sa solo non bastava più, e che il titolo Nvidia si era fermato e non esercitavapiù il classico effetto di trascinamento su tutti i mercati (dopo due anni).

C’era assolutamente la necessità di una nuova narrativa: un nuovo storytelling da vendere al vostro financial advisor, al vostro private banker, al vostro wealth manager, al vostro promotore finanziario, insomma.

La cosa divenne evidente in novembre, quando in pubblico Altman parlò della necessità di un piano di salvataggio per tutto il settore. Lo ricordate vero?

La soluzione che si sono inventati (le Aziende AI da un lato, le banche di investimento come Goldman Sachs e JP Morgan e BNP Paribas ed un’altra decina) si chiama “investimenti in AI”. Investimenti finanziati da chi? Non dalle Aziende, la cui capacità di generare utili è da anni in calo: no, non con i nuovi utili. Il finanziamento invece glielo avete dato proprio voi, comperando le obbligazioni emesse proprio da queste stesse Società.

Tutta intera la storia, lo storytelling, è centrato proprio su questa enorme quantità di nuovo debito, contratto dalle Aziende di AI, e comperato da voi i vostri Fondi Comuni, le vostre GPM, e le vostre polizze Vita. Voi prestate i soldi, loro acquistano enormi quantità di semiconduttori, e poi, ma dopo … arriverà una valanga di denaro, una enorme slavina di utili. Forse.

La promessa, fatta ai creditori, era la seguente: facendo nuovo debito, queste Aziende avrebbero rilanciato la loro capacità di fare utili. Grandi utili. Enormi utili. Ma non oggi, no: e neppure domani. No, in un futuro non ben definito.

Una quantità enorme di denaro è stata affidata, direttamente oppure indirettamente, dal pubblico dei risparmiatori a queste aziende: alcune delle quali ne approfittano anche per piazzare azioni, oltre che per raccogliere denaro a prestito. SpaceX lo ha già fatto, Anthropic e OpenAI lo hanno già fatto. Vi hanno piazzato anche le loro azioni nel vostro portafoglio titoli oppure lo stanno per fare nelle prossime settimane.

Di corsa, di fretta, con affanno: tutti correndo nella medesima direzione.

Per questo, più che mai, questa stagione delle trimestrali è un test per tutti i mercati finanziari: e non solo per le Borse. Tutte le parole dette e scritte, e tutti i numeri inventati, trovano qualche riscontro, almeno qualche indizio, una serie di riscontri iniziali ma positivi, almeno qualche piccola cosa.

Oppure erano numeri semplicemente inventati per vendere, come da sempre fa il vostro financial advsor per piazzarvi i “prodotti finanziari (senza neppure sapere di che cosa sta parlando?).

Ecco qui la domanda delle domande: per sei settimane, tutto ciò che sentirete e leggerete ruoterà proprio intorno a questo.

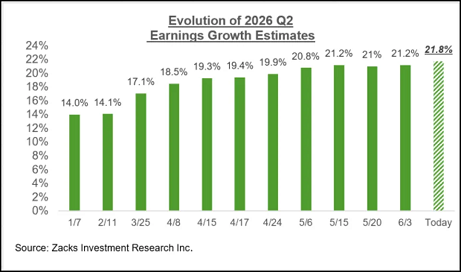

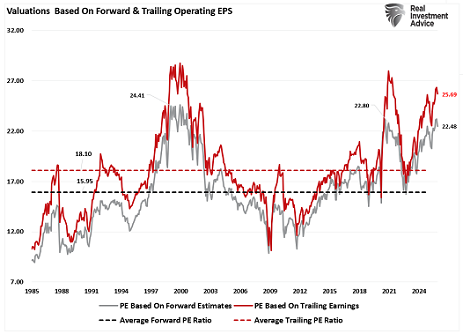

Iniziate esaminando i dati nel grafico che apre il Post, e poi i dati nel grafico che trovate qui sotto.

Tenendo sempre bene a mente che queste sono stime: ovvero previsioni, ovvero dati ipotetici, ovvero prodotto della mente di alcune persone. Noi investitori possiamo fare utili unicamente se riusciamo a capire in che misura queste stime sono di buon senso, e se sono elaborate in buona fede e con metodo affidabile, oppure allo scopo di fregarci.

Le aspettative di Wall Street sulla crescita degli utili aziendali stanno aumentando al ritmo più rapido dalla ripresa post-pandemia, alimentando il timore che si stia formando una "bolla degli utili" nelle stime che hanno sostenuto il rally del mercato azionario statunitense. Secondo i dati di Bloomberg, gli analisti prevedono ora un aumento del 25% degli utili delle società dell'indice S&P 500 per il prossimo anno, grazie alla resilienza dell'economia statunitense e al boom dell'intelligenza artificiale.

Tuttavia, proprio alla vigilia della stagione degli utili del secondo trimestre, alcuni investitori sono sempre più preoccupati per la velocità con cui stanno aumentando le stime degli analisti. Alcuni temono che l'aumento dei costi per le aziende di intelligenza artificiale, un calo della domanda per la tecnologia o la difficoltà di trasformare le spese in profitti possano comportare un calo degli utili.

Ben Inker, co-responsabile dell'asset allocation presso GMO, ha affermato che le previsioni per i prossimi due anni stanno "crescendo a un ritmo estremamente elevato, mai visto al di fuori di una ripresa da crisi". Le stime di consenso sugli utili per il prossimo anno sono aumentate di quasi il 20% in sei mesi, il maggiore incremento dal 2021. "Ciò che ci aspetta, sul mercato, è la consapevolezza che queste previsioni non si avvereranno", ha aggiunto.

Le aspettative sugli utili per le aziende produttrici di chip e i cosiddetti hyperscaler sono state trainate dalla crescente domanda di potenza di calcolo. Gli analisti di Capital Economics hanno avvertito questa settimana che "i mercati azionari legati all'IA potrebbero avvicinarsi a un punto in cui le aspettative sugli utili e le ipotesi sulle spese in conto capitale diventano difficili da sostenere" e una correzione di questi potrebbe "innescare un ampio ritracciamento del mercato azionario".

Michel Lerner, responsabile della piattaforma di analisi degli investimenti HOLT di UBS, ha affermato che "le azioni nella filiera dell'IA sono prezzate per mantenere profitti supernormali" e ha messo in guardia contro la formazione di una "bolla degli utili" sul mercato. Sebbene sia probabile che gli utili eccezionali continuino a essere conseguiti nell'immediato futuro, ha affermato, "la probabilità di sostenere questi livelli di redditività e crescita è incredibilmente bassa". I solidi utili aziendali hanno spinto le azioni statunitensi a livelli record nelle ultime settimane, con l'indice blue-chip S&P 500 in rialzo del 20% negli ultimi 12 mesi e il Nasdaq Composite di oltre il 25%, registrando il miglior trimestre degli ultimi sei anni nei tre mesi fino a giugno. "Ci troviamo nel mezzo del ciclo di revisione al rialzo degli utili più forte dai tempi del superciclo delle materie prime", ha affermato Arun Sai, senior multi-asset strategist di Pictet Asset Management, riferendosi al boom delle risorse naturali trainato dalla Cina a metà degli anni 2000.

Il rapido aumento delle aspettative degli analisti contribuisce a mantenere sotto controllo le valutazioni del mercato azionario – il multiplo al quale i prezzi delle azioni odierni vengono scambiati rispetto agli utili futuri – anche se gli indici raggiungono nuovi massimi. Questo, a sua volta, sta attenuando i timori di alcuni investitori riguardo alla possibile formazione di una bolla. Secondo i dati di Bloomberg, le azioni statunitensi vengono scambiate a circa 20 volte gli utili previsti, un indicatore comune della loro sopravvalutazione ben al di sotto dei livelli raggiunti lo scorso anno o durante la ripresa dal crollo del 2020 dovuto al Covid e ben al di sotto dei massimi toccati durante la bolla delle dot-com.

Tuttavia, Sarah Ketterer, amministratore delegato di Causeway Capital Management, ha affermato che i bassi multipli potrebbero significare che "non è un buon momento per investire" se indicano che un titolo si sta avvicinando al suo "picco degli utili".

Le preoccupazioni sulla velocità con cui gli analisti stanno rivedendo al rialzo le loro previsioni si aggiungono ad altri potenziali segnali di allarme nei mercati finanziari, tra cui la corsa delle aziende a emettere azioni e obbligazioni, come l'offerta pubblica iniziale record di SpaceX e l'emissione obbligazionaria da record. Secondo gli investitori, un'ulteriore sfida alla redditività potrebbe essere rappresentata da un cambiamento nelle quotazioni di mercato dei costi di finanziamento, con gli operatori che ora prevedono almeno un aumento di un quarto di punto percentuale dei tassi di interesse statunitensi entro la fine dell'anno, rispetto alle previsioni di due o tre tagli all'inizio dell'anno. Secondo Kasper Elmgreen, responsabile degli investimenti per il reddito fisso e le azioni presso Nordea Asset Management, ora il margine di sicurezza sugli utili è "molto ristretto". "Il dibattito verte principalmente sulla durata di queste sorprese positive e sulla presenza di eventuali crepe, ora che le aspettative sono così elevate".

Abbiamo, sino a questo punto, illustrato al nostro lettore quale sarà il tema centrale, per tutti i mercati finanziari e per tutti gli investitori, nelle prossime sei settimane del 2026.

In termini di implicazioni per le Borse, ma pure per i Titoli di Stato, e pure per le materie prime e pure per le valute, questo tema ha un pero di cento volte più grande rispetto all’attacco allo IRAN.

Non riguarda soltanto le Aziende del settore: va a toccare anche la crescita del PIL; l’inflazione, l’occupazione, la stabilità finanziaria, e persino la stabilità politica, visto quanto Trump ha investito (sia in termini di cedibilità politica, sia in termini … di sue personali operazioni per arricchirsi) proprio su questo tema di investimento. Anche per recuperare le perdite sulle cryptovalute nel 2026.

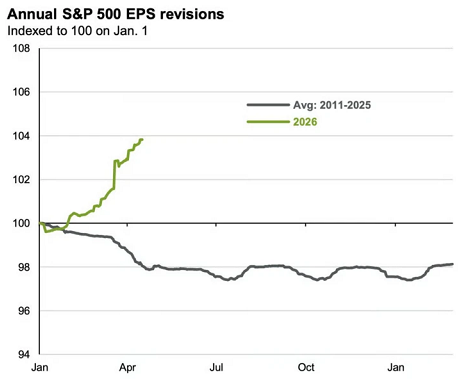

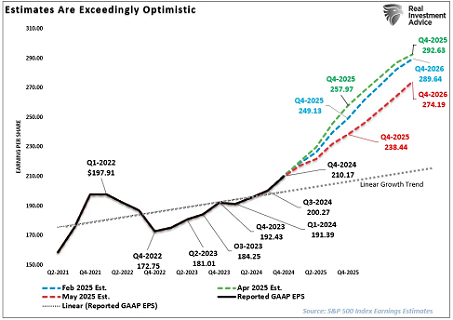

Ora esaminate i dati della prossima immagine, e collocate questi dati all’interno del testo che segue, testo di particolare rilevanza che Recce’d ha selezionato, analizzato e tradotto per i suoi lettori.

A metà anno, sembra che sui mercati tutto proceda come al solito. La guerra in Iran si è rivelata un piccolo intoppo per gli investitori, la minaccia di invasione della Groenlandia (ve la ricordate?) non ha lasciato tracce evidenti e tutti i principali indicatori di performance del mercato azionario sono in costante rialzo, spinti come sempre dal miracolo delle Big Tech. Tutto va a gonfie vele e i mercati sono sempre più resilienti di quanto si pensi. Per la maggior parte di noi, questa è un'ottima notizia.

So di avere un tono sarcastico, ma parlo sul serio: l'interazione della maggior parte delle persone comuni con i mercati finanziari si limita agli investimenti passivi in fondi pensione che replicano gli indici, quindi un aumento di quasi il 10% delle azioni statunitensi e globali è più che sufficiente, grazie mille. Non preoccupatevi, dormite sonni tranquilli.

Dietro le semplici misure di performance del mercato, tuttavia, ci sono due cose che vale la pena sottolineare.

Un primo aspetto è che le placche tettoniche si stanno spostando: gli indici stanno mascherando un serio ripensamento su dove proverranno i rendimenti degli investimenti nei prossimi mesi e anni. L'altro è che il coro di avvertimenti sulle crepe nelle fondamenta del modello di business dell'IA, le sue caratteristiche di bolla speculativa e la sua centralità nel sostenere i mercati finanziari, sta diventando assordante.

Su questo secondo punto, le ultime due settimane sono state ricche di segnali di allarme provenienti da diverse direzioni. Provengono dai mercati del debito societario, dove le nuove obbligazioni emesse da SpaceX di Elon Musk stanno subendo la pressione dello scetticismo tipico degli investitori obbligazionari. Le obbligazioni hanno goduto di una domanda molto robusta al momento dell'emissione, ma alcuni lo considerano di per sé un problema.

Il responsabile degli investimenti di Allianz ha descritto la disponibilità del mercato a consegnare denaro a Musk come un chiaro segno che siamo passati da "un boom sano, un boom prolungato... in territorio di bolla". In modo inquietante, le obbligazioni si sono indebolite dal loro lancio.

Anche i banchieri centrali sono preoccupati. Certo, è il loro lavoro. Hanno il compito di individuare i rischi per la stabilità finanziaria, alcuni dei quali si concretizzano, altri no. Tuttavia, l'ultimo rapporto economico annuale della Banca dei Regolamenti Internazionali offre spunti di riflessione, costellato di avvertimenti sul fatto che l'"esuberanza" degli investimenti nell'IA potrebbe trasformarsi in un crollo. Persino nei mercati azionari è evidente che qualcosa non va. Per un certo periodo, gli investitori azionari si sono sentiti rassicurati dal fatto che i prezzi azionari in rapida crescita fossero sostenuti da aspettative di utili aziendali altrettanto elevate. Ma cosa succederebbe se le aspettative stesse fossero gonfiate artificialmente? La società di intermediazione Panmure Liberum ha osservato questa settimana che, se si adeguano i parametri di valutazione in base agli apparenti eccessi delle aspettative di utili, si ottiene "una bolla che supera di gran lunga qualsiasi altra mai vista nella storia degli Stati Uniti. Se le valutazioni seguissero una distribuzione normale (cosa che non fanno, quindi non prendete questa affermazione alla lettera), ciò accadrebbe nello 0,00019% dei mesi, ovvero una volta ogni 43.432 anni".

Questo non significa che i mercati crolleranno a breve, soprattutto perché la fragile ma significativa conclusione della guerra in Iran ha fatto scendere i prezzi del petrolio e ridotto la pressione sulle banche centrali affinché alzassero i tassi di interesse. Se c'è qualcosa che può far scoppiare una bolla, è un forte aumento del prezzo del denaro. Ma forze potenti che agiscono sotto la superficie dei mercati suggeriscono che gli investitori percepiscono qualcosa di strano.

Qualche mese fa, le aziende hyperscaler, impegnate a spendere somme inimmaginabilmente enormi in tecnologie di intelligenza artificiale, hanno contribuito in modo determinante alla crescita degli indici azionari. Ora, il detto secondo cui in una guerra gli unici vincitori sono i trafficanti d'armi sta prendendo piede. Microsoft ha perso quasi il 20% quest'anno. Meta, la società madre di Facebook, ha perso l'11%. Gli investitori non sono più convinti che la frenesia di spesa per l'IA genererà ricavi reali in futuro, soprattutto perché le grandi aziende che utilizzano questa tecnologia stanno già esitando di fronte al prezzo elevato e si accontentano di modelli più economici. I titoli azionari dei "Magnifici Sette", un tempo tanto decantati – un indicatore imperfetto ma pur sempre un punto di riferimento per valutare le performance degli hyperscaler – hanno registrato risultati leggermente inferiori a quelli dei titoli di Stato britannici a metà anno, un vero e proprio scempio.

Nel frattempo, il Philadelphia Semiconductor Index è salito di un ottimo 80%. Il volatile mercato sudcoreano, fortemente influenzato dai semiconduttori, ha registrato una crescita ancora maggiore. Approfondimento aziendale consigliato: Richard Waters. Il rally dei chip sta rafforzando la presa del settore tecnologico su Wall Street. I segnali che una nuova narrativa di investimento stia prendendo piede non finiscono qui. I titoli dei mercati emergenti hanno generato rendimenti doppi rispetto ai titoli globali, in gran parte grazie alla mania dei chip.

I titoli a piccola capitalizzazione negli Stati Uniti stanno surclassando le loro controparti a grande capitalizzazione nell'indice di riferimento S&P 500, suggerendo che gli investitori ritengono che le piccole aziende che si sono mosse tardi nel settore delle nuove tecnologie potrebbero ottenere i maggiori benefici.

Il bizzarro periodo in cui i mercati hanno premiato le aziende che si sono affrettate a spendere di più su tecnologie non testate sta per finire, e ora la mania dei chip sta esaurendo i suoi vapori. Il vecchio trade dell'IA è morto. Lunga vita al nuovo trade dell'IA.

Tutto ciò di cui vi abbiamo informati fino a questo punto, ovviamente, si traduce poi in indicazioni per la gestione del vostro risparmio e del vostro portafoglio in titoli, Fondi, GPM, e polizze assicurative.

E qui, inizia il divertimento: come avete visto nel grafico precedente, le previsioni sono opinioni: e nel corso del tempo, nel corso dell’anno, le opinioni cambiamo. A questo, proprio a questo, servono le trimestrali: a modificare rettificare e correggere le nostre previsioni, allo scopo di fare per i nostri Clienti le migliori operazioni sui portafogli modello, con la necessaria tempestività.

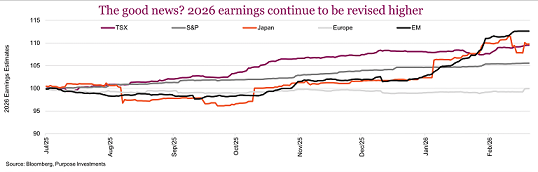

Tenendo ovviamente conto anche dei dati del grafico che segue, e del testo che potete leggere sotto il grafico.

L'autore è un amministratore delegato di Panmure Liberum. Le valutazioni del mercato azionario statunitense si stanno nuovamente avvicinando ai massimi della bolla delle dot-com del 2000. Questo già indica un aumento del rischio di perdite significative in futuro, ma ciò che peggiora la situazione è che queste valutazioni estreme vengono raggiunte in un momento in cui anche gli utili delle aziende sono ben al di sopra dei livelli normali. Se le valutazioni si normalizzassero e gli utili diminuissero contemporaneamente, le perdite per gli investitori potrebbero accumularsi rapidamente.

Il professor Robert Shiller dell'Università di Yale ha reso popolare il rapporto prezzo/utili corretto per il ciclo economico (CAPE) come indicatore delle prospettive a lungo termine dell'indice S&P 500. Questo rapporto è tornato alla ribalta dopo aver superato quota 40 a maggio, la prima e unica volta che ciò è accaduto dal picco della bolla tecnologica di fine anni '90. Questo ha portato agli ovvi paragoni tra l'attuale boom guidato dal potenziale rivoluzionario dell'intelligenza artificiale e il boom degli anni '90 guidato dal potenziale rivoluzionario di Internet. Credo che ci troviamo di nuovo in un periodo di sovrainvestimento nella tecnologia.

Tuttavia, una controargomentazione spesso sollevata contro il paragone tra il boom dell'IA e quello delle dot-com è che le aziende hyperscaler e le società di semiconduttori che alimentano l'attuale boom sono altamente redditizie, a differenza delle startup internet di circa 30 anni fa. Ma dubito che questa sia un'argomentazione valida. Queste aziende non sono solo redditizie, ma attualmente realizzano profitti straordinari. Se applico agli utili per azione dell'indice S&P 500, come riportato da Shiller, una tendenza di crescita esponenziale, allora gli utili attuali sono circa il 59% superiori alla media. Si tratta di un aumento rispetto al 14% superiore alla media registrato all'inizio del 2023, quando è iniziato il boom dell'IA.

In effetti, la maggior parte dell'accelerazione degli utili si è verificata negli ultimi 12 mesi. Possiamo confrontare le valutazioni e gli utili attuali e passati normalizzandoli in un punteggio z, una misura comune in ambito scientifico e ingegneristico che ci permette di confrontare diverse variabili misurate su scale diverse. Nel nostro caso, lo z-score confronta il CAPE e gli utili per azione dell'S&P 500 con la media di lungo periodo e divide la differenza per la volatilità storica. Uno z-score di +1 implica che il valore attuale è una deviazione standard al di sopra della norma e valori superiori a +2 sono in genere considerati pericolosamente alti o addirittura indicativi di una bolla. Il CAPE dell'S&P 500 ha attualmente uno z-score di 2,9, che rientra pienamente nel territorio di una bolla. Non è estremo come il valore di 3,3 registrato nel dicembre 1999, ma non è neanche lontano. Ed è significativamente più alto dello z-score di 1,8 al culmine della bolla azionaria del 1929.

Ma la vera differenza tra l'attuale boom del mercato e il picco della bolla delle dot-com risiede nello z-score degli utili dell'S&P 500. All'inizio del 2000, gli utili per azione statunitensi mostravano uno z-score di 0,9. Elevato, ma niente di troppo preoccupante. Inoltre, gli utili erano elevati nell'economia tradizionale nel suo complesso, non nei titoli tecnologici in forte espansione. Oggi, lo z-score degli utili per azione dell'S&P 500 è pari a 1,8, quasi in territorio di bolla. E questi utili sono fortemente concentrati nelle aziende associate al boom dell'IA.

Il risultato è che ci troviamo nel mezzo di una bolla di valutazione mentre ci avviciniamo a una bolla degli utili. Gli attuali utili supernormali potrebbero essere sostenuti per gli anni a venire. Le "Magnifiche Sette" e altri grandi titoli tecnologici sono riusciti a mantenere margini di profitto e utili a livelli elevati per oltre un decennio perché sono aziende a basso fabbisogno di capitale con offerte di prodotti che i clienti non possono facilmente sostituire.

Ma se gli utili dovessero normalizzarsi e tornare al loro trend di lungo periodo, cosa che appare sempre più probabile dato che le aziende tecnologiche aumentano rapidamente le loro spese in conto capitale, l'attuale CAPE dell'S&P 500 non sarebbe 40 volte, ma circa 64 volte. E questo corrisponderebbe a uno z-score di 4,6. Le valutazioni non seguono una distribuzione normale, ma a scopo illustrativo, possiamo per un momento supporre che lo facciano. In questo caso, uno z-score di 4,6 corrisponde a un evento che si verifica nello 0,00019% dei mesi, ovvero una sola volta ogni 43.432 anni.

Viviamo davvero in tempi eccezionali per il mercato azionario statunitense. Naturalmente, questo non significa che crollerà immediatamente. L'esperienza della fine degli anni '90 ci insegna che i boom tecnologici possono durare più a lungo di quanto molti si aspettino. Ma l'analisi ci dice che per gli investitori a lungo termine, i rischi superano le opportunità. Pur non consigliando di vendere azioni tecnologiche statunitensi o azioni statunitensi in generale, credo che gli investitori debbano rimanere vigili ed essere pronti a ridurre le posizioni quando la situazione si invertirà.

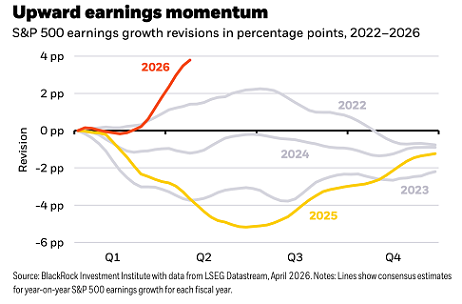

Vi abbiamo fino a qui chiesto di concentrare la vostra attenzione sulla stagione delle trimestrali, e sulle trimestrali che verranno pubblicate a partire dalla prossima settimana e per le prossime sei settimane.

Ripetiamo, perché è importante, che gli attuali prezzi di Borsa risultano sostenibili soltanto se sarà sostenibile una visione estrema, ed estremamente ottimistica, per gli utili delle Aziende coinvolte con AI.

Ovvero se troveranno conferma nei fatti i dati del grafico qui sotto: e questo ce lo dirà proprio la nuova stagione delle trimestrali.

Di Joseph Adinolfi

Gli analisti di Wall Street avvertono che sia i prezzi delle azioni che le aspettative sugli utili sembrano gonfiati

Non sono solo i prezzi delle azioni a sembrare gonfiati, affermano gli strateghi di Wall Street.

Se chiedete a un ottimista di elencare tre motivi per cui le azioni non sono in una bolla speculativa in questo momento, sicuramente menzionerà il rapporto prezzo/utili previsto.

L'entusiasmo per l'intelligenza artificiale ha spinto le azioni al rialzo a un ritmo vertiginoso. Ma anche se i prezzi dei principali indici come l'S&P 500 hanno raggiunto nuovi massimi storici quest'anno, un parametro molto utilizzato dagli analisti fondamentali suggerisce che i prezzi delle azioni stanno diventando più attraenti, non meno.

Questo perché gli analisti amano confrontare il prezzo di un'azione con gli utili per azione che la società dovrebbe realizzare nei prossimi 12 mesi. Mentre i prezzi delle azioni sono saliti alle stelle di recente, le stime sugli utili di Wall Street sono cresciute ancora più rapidamente.

Un anno fa, il rapporto prezzo/utili previsto dell'indice S&P 500 (SPX) si attestava a 22,4, secondo i dati di Dow Jones Market Data. Alla chiusura di giovedì, gli ultimi dati disponibili, il rapporto era sceso a 20,51, nonostante l'indice fosse salito del 20%.

Con l'avvicinarsi della stagione degli utili del secondo trimestre, si prevede che le società dell'S&P 500 registreranno una crescita degli utili a doppia cifra per il settimo trimestre consecutivo. Gli analisti di FactSet prevedono attualmente una crescita degli utili "bottom-up" superiore al 23%.

Resta però da vedere per quanto tempo le aziende riusciranno a mantenere questo ritmo. Sebbene le valutazioni appaiano ancora estreme rispetto al passato, il recente ritmo di crescita degli utili aziendali si è discostato significativamente dal trend di lungo periodo, come sottolineato dagli analisti di Panmure Liberum Joachim Klement e Francisca Reis in un report condiviso con MarketWatch.

Utilizzando un altro indicatore di valutazione molto diffuso, il rapporto CAPE di Shiller, l'indice S&P 500 è attualmente valutato a circa 41 volte gli utili, secondo gli analisti. Questo valore si avvicina al rapporto CAPE record registrato durante l'era delle dot-com, un quarto di secolo fa.

L'andamento recente degli utili è molto diverso da quello osservato dagli investitori durante la bolla delle dot-com. Mentre all'epoca la crescita degli utili era più modesta, l'S&P 500 ha recentemente registrato una crescita degli utili per azione a un ritmo superiore di 1,8 deviazioni standard rispetto al trend di lungo periodo, secondo gli analisti di Panmure.

Se si dovessero correggere gli utili recenti per tenere conto di un ritmo di crescita più normale, il rapporto CAPE di Shiller salirebbe a 67,6, ovvero 4,6 deviazioni standard al di sopra del trend di lungo periodo. Questo supererebbe il picco di ogni altra bolla speculativa nella storia degli Stati Uniti, scrivono gli analisti.

In altre parole, anziché essere semplicemente una bolla speculativa sui prezzi, la situazione attuale si sta avvicinando a una "bolla speculativa sui prezzi sovrapposta a una bolla degli utili", hanno scritto.

In un articolo pubblicato sul Financial Times, Klement ha avvertito che i profitti "supernormali" probabilmente non dureranno per sempre e che, a un certo punto, gli investitori dovranno probabilmente fare i conti con la realtà finanziaria. Certo, è possibile che gli utili continuino a crescere vertiginosamente per i prossimi anni. Questo tipo di crescita spesso dura più a lungo di quanto gli investitori si aspettino, ha affermato.

Tuttavia, poiché le principali aziende tecnologiche note come hyperscaler – un gruppo che include Microsoft (MSFT), Alphabet (GOOG) (GOOGL), Amazon (AMZN), Meta Platforms (META) e Oracle (ORCL) – continuano a investire ingenti somme nella costruzione di nuovi data center per l'intelligenza artificiale, diventa sempre più probabile che la crescita degli utili si normalizzi, man mano che queste aziende passano da un modello di business a basso impiego di capitale a uno ad alta intensità di capitale.

Klement e Reis non sono gli unici analisti ad aver segnalato che le aspettative sugli utili, soprattutto per le aziende di semiconduttori in forte crescita, potrebbero essere diventate irrealisticamente ottimistiche.

Peter Berezin, chief strategist di BCA Research, ha ricordato che in passato si sono formate bolle speculative sugli utili. È successo anche con le banche e le imprese edili durante il periodo precedente alla crisi finanziaria globale del 2007-2008. In entrambi i casi, un basso rapporto prezzo/utili mascherava un aumento insostenibile dei profitti.

"Più in generale, le bolle speculative sugli utili sono comuni nei settori soggetti a cicli di boom e crollo. Questi settori includono le risorse naturali, le compagnie aeree, le società di trasporto marittimo e, aspetto importante nel contesto attuale, i semiconduttori", ha scritto Berezin in un rapporto di fine maggio. Gli analisti di Wall Street sono pessimi nell'anticipare il picco di una bolla speculativa sugli utili, ha scritto Berezin in una previsione per il terzo trimestre condivisa con MarketWatch la scorsa settimana. Ma una volta raggiunto il picco, i titoli potrebbero crollare tra il 30% e il 50%.

Guardando al futuro, Andy Costan, CEO di Damped Spring Advisors, ha dichiarato durante un'apparizione a maggio su "Monetary Matters" che l'economia statunitense non stava crescendo abbastanza velocemente da giustificare gli utili previsti dagli analisti di Wall Street. Anche il veterano di Wall Street Jim Paulsen ha affermato in un recente post di vedere dei rischi nelle aspettative di utili esuberanti.

I titoli azionari statunitensi hanno subito una certa turbolenza a giugno, e questa sembra essersi protratta fino all'inizio di luglio, quando un potente trend di crescita incentrato sui titoli dei semiconduttori ha incontrato un ostacolo.

Chiudiamo questo Post, al quale abbiamo voluto dare un taglio puramente informativo (per aiutare tutti i nostri lettori a leggere e comprendere i prossimi dati delle trimestrali) con una spiegazione che è diventata indispensabile.

Chi si è inventato tutta questa roba? Da dove hanno tirato fuori tutti questi numeri? Chi si è esaltato per esaltare le prospettive di AI e degli utili delle Aziende coinvolte in AI?

Noi di Recce’d ci facciamo aiutare, ancora una volta … propri da AI: che risponde a questa nostra domanda conclusiva facendo nomi e cognomi. Proprio come noi di Recce’d abbiamo sempre fatto e facciamo anche in questa occasione.

Ecco la lista dei nomi di chi ha inventato gli “utili di AI”: utili che oggi, nel 2026, proprio non esistono. Sulle ragioni, per le quali tutte queste persone si sono inventate questi numeri, lasciamo al lettore di fare una sua analisi ed arrivare alle sue conclusioni.

Noi di Recce’d ve lo abbiamo già spiegato, molti mesi fa: che i dati del grafico che segue sono un miraggio nel deserto ovvero una (forte) allucinazione, forse dovuta al caldo estremo di maggio, giugno e luglio 2026.

Non serve un’analisi particolarmente raffinata o dettagliata: il grafico è stupido e si vede da una certa distanza.

Il fenomeno degli economisti "AI-pilled" è diventato così concreto che persino testate autorevoli come The Economist hanno coniato questa esatta espressione per mappare i principali esponenti di questa corrente.

Mentre l'accademia tradizionale analizza i dati con cautela, un gruppo selezionato di istituzioni e accademici (spesso legati a MIT e Stanford) si è "convertito" all'idea che l'intelligenza artificiale riscriverà le regole della macroeconomia.

Ecco la mappa dei protagonisti e delle istituzioni chiave di questa corrente:

1. I "Lab-Economists" (I convertiti in prima linea)

La dimostrazione più lampante dell'essere AI-pilled riguarda quegli economisti d'élite che hanno lasciato le università tradizionali per farsi assumere direttamente dai colossi dell'IA per studiare la transizione verso l'AGI (Intelligenza Artificiale Generale):

· Ronnie Chatterji (OpenAI): Professore alla Duke University, ha accettato l'incarico di Chief Economist presso OpenAI. Il suo focus è capire come l'IA riorganizzerà i mercati del lavoro e i modelli aziendali.

· Anton Korinek (Anthropic): Accademico dell'Università della Virginia, è entrato nel team di ricerca economica di Anthropic (i creatori di Claude). È uno dei massimi teorici degli scenari economici iperbolici guidati dall'IA.

· Alex Imas (Google DeepMind): Economista comportamentale dell'Università di Chicago, è stato nominato "Director of AGI Economics" presso DeepMind. Il suo ruolo è letteralmente studiare l'impatto economico del momento in cui l'IA supererà l'intelletto umano.

2. Gli Accademici Techno-Optimist (MIT & Stanford)

Nelle università d'élite americane, alcuni economisti si distinguono per una visione fortemente orientata al potenziale di crescita dell'IA:

· Erik Brynjolfsson (Stanford University): Direttore dello Digital Economy Lab di Stanford, è il prototipo dell'economista techno-optimist. Sostiene che l'IA non vada vista come un mero sostituto del lavoro, ma come un "amplificatore dell'intenzione umana" in grado di generare un boom di produttività.

· Daron Acemoglu e Simon Johnson (MIT): Sebbene vincitori del Premio Nobel per i loro studi storici sulle istituzioni e spesso molto cauti sui rischi di disuguaglianza, la loro massiccia produzione di paper sull'IA dimostra una forte focalizzazione sul tema. Sostengono che l'IA possa creare "nuovi task" per i lavoratori anziché distruggere posti di lavoro.

3. Le Istituzioni Finanziarie: Il caso Goldman Sachs

Nel mondo di Wall Street, i report di Goldman Sachs sono stati tra i primi a sposare previsioni decisamente audaci, guidati da economisti come Joseph Briggs:

· Previsioni sul PIL: Gli economisti di Goldman Sachs hanno ipotizzato che l'adozione diffusa dell'IA generativa potrebbe far fare un salto al PIL globale del 15% sul lungo termine.

· Automazione su vasta scala: Sono stati i primi a calcolare che circa 300 milioni di posti di lavoro a tempo pieno nel mondo sono esposti all'automazione dell'IA, pur sottolineando che la tecnologia creerà intere nuove categorie occupazionali e un forte aumento della produttività annua.

· Nota di colore: Anche all'interno di Goldman Sachs c'è un dibattito acceso; mentre il CEO David Solomon rassicura che l'apocalisse dei posti di lavoro è esagerata, altri reparti di ricerca azionaria sollevano dubbi sul fatto che i massicci investimenti infrastrutturali (i trilioni spesi in chip e data center) facciano fatica a generare profitti immediati.

· generare un boom di produttività.

· Daron Acemoglu e Simon Johnson (MIT): Sebbene vincitori del Premio Nobel per i loro studi storici sulle istituzioni e spesso molto cauti sui rischi di disuguaglianza, la loro massiccia produzione di paper sull'IA dimostra una forte focalizzazione sul tema. Sostengono che l'IA possa creare "nuovi task" per i lavoratori anziché distruggere posti di lavoro.

3. Le Istituzioni Finanziarie: Il caso Goldman Sachs

Nel mondo di Wall Street, i report di Goldman Sachs sono stati tra i primi a sposare previsioni decisamente audaci, guidati da economisti come Joseph Briggs:

· Previsioni sul PIL: Gli economisti di Goldman Sachs hanno ipotizzato che l'adozione diffusa dell'IA generativa potrebbe far fare un salto al PIL globale del 15% sul lungo termine.

· Automazione su vasta scala: Sono stati i primi a calcolare che circa 300 milioni di posti di lavoro a tempo pieno nel mondo sono esposti all'automazione dell'IA, pur sottolineando che la tecnologia creerà intere nuove categorie occupazionali e un forte aumento della produttività annua.

· Nota di colore: Anche all'interno di Goldman Sachs c'è un dibattito acceso; mentre il CEO David Solomon rassicura che l'apocalisse dei posti di lavoro è esagerata, altri reparti di ricerca azionaria sollevano dubbi sul fatto che i massicci investimenti infrastrutturali (i trilioni spesi in chip e data center) facciano fatica a generare profitti immediati.