Detox. 1 agosto di caos: che cosa è successo, perché è successo, che cosa succede lunedì.

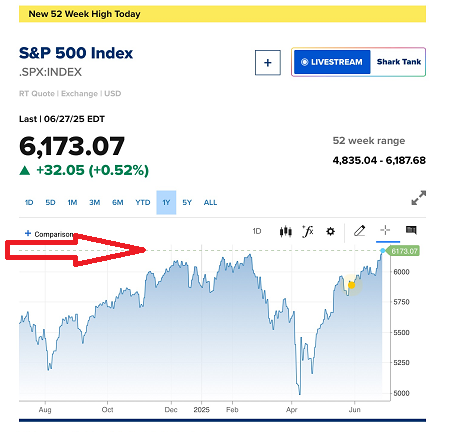

Ve lo ricordate questo grafico?

Risale a più di un mese fa, e più di un mese fa Recce’d lo utilizzò per aprire un proprio Post, qui nel Blog. Lo recuperate facilmente, scorrendo il Blog verso il basso.

Per quale ragione risulta utile ancora oggi, a più di un mese di distanza?

Semplicissimo da spiegare: perché … nel frattempo, non è successo NULLA.

Ieri sera l’indice più importante del Mondo ha chiuso proprio a questo livello.

Che cosa c’è di utile, per il nostro lettore, in questa osservazione?

Semplicissimo: il nostro lettore deve, semplicemente, fare nella propria mente il calcolo, del numero di occasioni in cui ha letto oppure sentito parlare del “rally delle Borse” e dei “nuovi massimi”, nelle ultime settimane. Da Milano Finanza, dal Sole 24 Ore, dal Corriere della Sera, da La Repubblica, dai GR e dai TG, dal quotidiano della propria città, da CNBC in TV, dai social, dagli amici del caffé, dalle chat.

L’investitore che riuscirà a spiegarsi le ragioni che stanno alla base di questo baccano social, di questo clamore mediatico, a fronte del NULLA più assoluto, avrà fatto un grande passo avanti nella propria consapevolezza, e potrà effettuare le proprie scelte di investimento sui mercati finanziari con maggiore lucidità e con maggiore successo in futuro.

Insomma, amici lettori: se non lo avete ancora fatto, è veramente arrivata l’ora di svegliarsi.

Questo nostro Post avrebbe dovuto (fino a 24 ore fa) essere dedicato alle Borse: un approfondimento dettagliato ed una analisi di elevata qualità, da regalare a tutti i lettori, come è il caso di fare quando il mercato manda forti segnali e ci indica opportunità che nessun investitore dovrebbe trascurare.

Che cosa è cambiato, in sole 24 ore?

Praticamente, tutto.

Ed è proprio per questo, che abbiamo messo da parte la bozza del Post dedicato alle Borse. Ed abbiamo invece deciso di dedicare il nuovo Post ad una semplice, ma al tempo stesso indispensabile, operazione di “rimessa in ordine”. I fatti delle ultime 24 ore sono altamente significativi, e ci regalano numerose, concrete informazioni ed in più di una direzione.

Il nostro lettore, che è anche un investitore, necessita sempre, ma ancora di più in momenti come questi, di un contributo che sia professionale: non è sufficiente “dare un’occhiata veloce”, e non basta una “capacità di intuito”, per quanto sia sviluppata, e non basta il “ho sentito dire che”.

Occorrono metodo, professione, esperienza, ed un vasto spettro di informazioni già selezionate.

Ed eccoci qui, puntuali come sempre: e pronti, come sempre, a regalare a tutti i lettori un supporto che non è solo tempestivo, non è solo concreto, ma è pure di altra qualità, come i nostri lettori sanno. Decisamente al di sopra degli standard dell’industria, alle consuetudini dei “venditori pagati con le retrocessioni sui Fondi e sulle polizze”, e di molto più utile delle pubblicazioni pubblicitarie prodotte dalle varie JP Morgan, Goldman Sachs, Morgan Stanley, e compagnia cantante.

Entriamo dunque nel merito, e vediamo che cosa è successo tra la mattina di venerdì 1 agosto e la mattina di sabato 2 agosto 2025.

All'inizio di agosto, tutto sembrava andare per il verso giusto per il mercato azionario statunitense.

Le azioni, in particolare gli indici a grande capitalizzazione come l'S&P 500 e il Nasdaq Composite, si erano attestate vicino ai massimi storici.

Gli utili aziendali sembravano essere cresciuti a un ritmo sostenuto nel secondo trimestre, nonostante una manciata di dati deboli che avevano suscitato una rapida critica da parte del mercato.

I dati ufficiali sui prezzi al consumo sembravano suggerire che, finora, l'impatto dei dazi del presidente Trump sull'inflazione fosse stato più modesto del previsto.

Sebbene il ritmo della crescita economica avesse rallentato durante la prima metà dell'anno, l'economia e il mercato del lavoro statunitense si mantenevano in buona salute.

Almeno, questo è quanto ha suggerito il presidente della Federal Reserve, Jerome Powell, durante la sua conferenza stampa post-riunione di mercoledì, dopo che la banca centrale aveva deciso di mantenere i tassi di interesse invariati, nonostante due voti contrari di alto profilo.

Quel senso di calma è andato in frantumi venerdì 1 agosto.

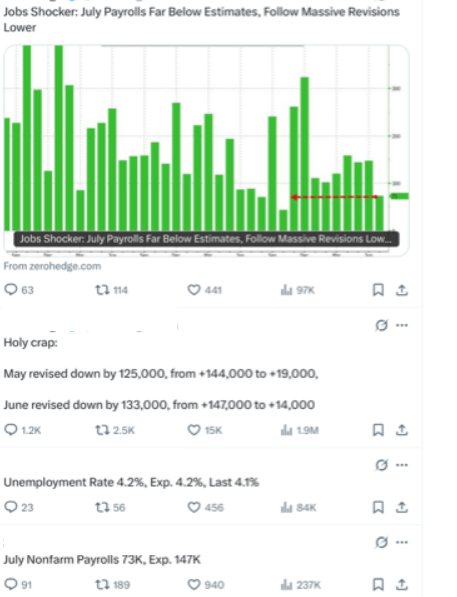

Quando il rapporto sull'occupazione di luglio ha mostrato che l'economia statunitense ha creato solo 73.000 posti di lavoro il mese scorso. Ancora più allarmante è stato il fatto che i dati dei due mesi precedenti siano stati nettamente rivisti al ribasso, suggerendo che la visione degli investitori sul mercato del lavoro all'inizio dell'anno fosse stata in gran parte un miraggio.

I dati hanno aumentato la pressione sui titoli azionari, già in difficoltà a causa dell'ultimo round di annunci di dazi da parte dell'amministrazione Trump giovedì sera. Anche le deludenti previsioni sugli utili di Amazon.com Inc. hanno pesato sui futures degli indici durante la notte.

Al suono della campanella di chiusura, il Dow Jones Industrial Average aveva consolidato la sua peggiore performance settimanale da aprile, con l'indice blue-chip in calo per la quinta sessione consecutiva venerdì. Il Nasdaq Composite è sceso del 2,2%, interrompendo una serie di 70 giorni senza cali del 2% o più.

Ma la vera azione si è verificata sui mercati obbligazionari e valutari. Il rendimento dei titoli del Tesoro a 2 anni è sceso di ben 25 punti base, attestandosi al 3,702%, in base ai livelli delle 15:30 (fuso orario orientale). Si è trattato del calo giornaliero più significativo dal 2 agosto 2024. In un solo giorno, il rendimento di questi titoli a breve termine aveva azzerato tutti i guadagni di luglio.

I rendimenti obbligazionari si muovono in modo inverso rispetto ai prezzi.

Un rally di sollievo del dollaro statunitense è stato fermato di colpo. L'indice ICE U.S. Dollar ha perso quasi l'1% venerdì, un'importante mossa per la valuta più liquida al mondo.

Gli strateghi di ING hanno ipotizzato che il dollaro potesse aver raggiunto il picco dopo il suo miglior risultato mensile dal 2022. La valuta statunitense ha faticato molto nel 2025. Alla fine di giugno, aveva registrato il suo peggior risultato nel primo semestre almeno dall'inizio degli anni '70.

Con il calo delle azioni, gli strateghi hanno cercato di contestualizzare il movimento. Il trend rialzista tecnico dell'S&P 500 è rimasto intatto, ha affermato Keith Lerner, responsabile della strategia di mercato di Truist Advisory Services, in un commento condiviso con MarketWatch. Dopo un'impennata del 28% dai minimi di aprile, il mercato era probabilmente in ritardo per un consolidamento. In altre parole, gli investitori non avevano motivo di farsi prendere dal panico.

Ma per Richard Farr, responsabile della strategia di mercato di Pivotus Partners, il calo dei rendimenti obbligazionari e il continuo deterioramento dei dati economici hanno evidenziato quella che ha descritto come una crescente discrepanza tra le elevate valutazioni delle azioni e la realtà dei fatti.

L'analisi tecnica è utile per valutare un trend, ha affermato. Ma non per individuare potenziali punti di svolta quando gli investitori devono improvvisamente confrontarsi con la realtà.

"Le azioni stanno scontando una significativa crescita degli utili e una significativa crescita economica, ma allo stesso tempo i dati macroeconomici stanno peggiorando e la Fed non sta facendo nulla al riguardo", ha dichiarato a MarketWatch venerdì.

Supponendo che seguiranno dati più deboli, gli investitori potrebbero trovare difficile conciliare queste prospettive sempre più pessimistiche con le elevate valutazioni azionarie. Il rapporto prezzo/utili corretto per il ciclo economico dell'S&P 500, meglio noto come CAPE ratio, aveva superato quota 38 a fine luglio, il livello più alto dal 2021.

E il rally obbligazionario potrebbe essere appena iniziato, ha affermato Farr. A suo avviso, il rendimento dei titoli del Tesoro a 10 anni potrebbe scendere al 3,5%, rispetto al 4,218% di venerdì. Qualunque cosa accada, gli investitori dovrebbero tenere d'occhio il mercato obbligazionario per individuare indizi sulla futura direzione delle azioni.

"Questo è il primo dato ufficiale che conferma un significativo indebolimento del mercato del lavoro e, di conseguenza, dell'economia statunitense", ha affermato Farr. "Se così fosse, le solide prospettive sugli utili azionari devono essere ricalibrate".

A complicare ulteriormente le prospettive per le azioni è il fatto che agosto e settembre segnano quello che storicamente è stato il peggior bimestre per le azioni dell'intero anno solare.

Gli investitori che sperano che il mercato ignori questi dati e salga dovranno riporre le loro speranze nell'intervento della Fed per ridurre aggressivamente i costi di finanziamento a settembre.

Ross Mayfield, stratega degli investimenti di Baird, ha affermato che la banca centrale potrebbe giustificare un ulteriore taglio di 50 punti base a settembre, proprio come aveva fatto nella riunione di settembre dell'anno scorso. All'epoca, gli investitori avevano accusato la Fed di essere rimasta indietro. Alcuni avevano addirittura sostenuto che la Fed avrebbe effettuato un raro taglio dei tassi tra una riunione e l'altra.

Una rapida inversione di tendenza nei dati ha infine contribuito a giustificare la decisione di Powell di aspettare. Ma Mayfield ha affermato che sarebbe sorpreso se i dati fossero stati altrettanto indulgenti questa volta, dato che la politica restrittiva della Fed ha avuto un altro anno per influenzare l'economia.

"Sembra quasi che si stia verificando di nuovo", ha detto Mayfield a MarketWatch. "Anche se ho la sensazione che l'economia di fondo sia leggermente più debole ora perché abbiamo avuto un altro anno di tassi di interesse elevati, a cui si sono aggiunti questi dazi."

Come tutti i nostri lettori sanno, articoli riassuntivi come questo si trovano ovunque, e ognuno se li può leggere da solo.

Fu proprio un nostro lettore, particolarmente critico (ed anche piuttosto limitato nei suoi ragionamenti) a dirci anni fa che “… gli articolo di El Erian me li posso leggere anche io da solo". …”

Su questo, non c’è alcun dubbio.

Ed infatti: ogni volta che noi di Recce’d scegliamo (tra migliaia di contributi che noi riceviamo) di proporre ai lettori un articolo in lettura, la nostra scelta è fatta per una ragione specifica. E quell’articolo che noi selezioniamo rientra, sempre, all’interno di un nostro ragionamento più ampio.

E quindi (come rispondemmo anni fa al nostro lettore) ognuno legge qualsiasi cosa con i propri occhi: le cose che Recce’d legge, e sceglie di riproporre, sono lette con gli occhi del gestore di portafoglio, dell’analista, dell’esperto di mercati finanziari. Che sono occhi (ovviamente) molto diversi dagli occhi dei nostri lettori. La nostra lettura è finalizzata: individuiamo e selezioniamo quei punti che possono essere utili, sia nella teoria sia nella pratica, a tutti nostri lettori.

Con la sola eccezione di quel nostro lettore di anni fa che abbiamo appena citato, lettore che allora evidentemente non lo aveva capito, e crediamo neppure oggi ha compreso la differenza.

Nel caso dell’articolo che avete appena letto qui sopra, abbiamo trovato numerosi spunti che possono essere utili per i nostri lettori.

Facciamo subito un esempio: la ricostruzione che avete appena letto indica al lettore la causa principale della la caduta delle Borse: i dati sempre di ieri, venerdì 1 agosto, per gli occupati USA. dati che vi raccontiamo con le immagini che seguono.

Occupati in calo e calo delle Borse, questa è l’interpretazione dell’articolo di apertura.

Questa interpretazione è giusta? E’ degna di attenzione? E’ notevole?

Se vivete in Europa, ed in particolare in Italia, è notevole. Per quale ragione?

Se vivete in Italia, e vi informate sui quotidiani italiani, la storia che a voi viene raccontata è completamente diversa.

Come se i media negli USA ed in Italia ci parlassero di due Mondi paralleli.

Tariffe. Tutti i titoli sulle tariffe. Ma la parola “tariffe”, nella ricostruzione che Recce’d ha riprodotto più in alto e che avete letto,, non compariva mai.

Voi, amici lettori, come vi spiegate questa cosa?

Siete costretti a darvi una risposta: in quanto investitori, siete costretti a scegliere, a decidere. Il calo delle Borse di ieri è spiegato dalle tariffe? Oppure dai dati per gli occupati?

Le tariffe contano? Le Borse “festeggiano” le tariffe, come scriveva solo lunedì scorso il quotidiano Il Giornale (e come è scritto nell’immagine più in alto, sempre di lunedì scorso, ovvero solo cinque giorni fa)?

Oppure, le tariffe non contano nulla, e sono soltanto una distrazione, una perdita di tempo, mentre le economie rallentano, come sembra di leggere nell’articolo riassuntivo qui sopra?

E voi, amici lettori: come potete mai decidere, sui vostri BTp, sulle Borse, sui dollari USA, sull’oro, se neppure avete capito questo? Se neppure avete una risposta?

Passiamo ora ad una seconda osservazione, a proposito dell’articolo che avete letto più in alto. Riguarda quello che NON c’è, nell’articolo.

Si tratta, forse, di un fatto del tutto estraneo alla Borsa, e che NON ne influenza i movimenti?

Decidete voi lettori.

C’è ragione per tremare, leggendo le frasi che avete appena letto nelle immagini.

Ma il rischio nucleare non è la sola cosa omessa, dall’articolo riassuntivo della seduta di ieri.

Tra le informazioni che, sempre ieri, tutti gli investitori hanno dovuto considerare, analizzare e processare, ce ne sono due in particolare che a noi fanno pensare ai calcinacci. Due segnali forti e pesanti, pesanti proprio come i calcinacci che Recce’d richiamava nel più recente Post del nostro Blog, quello precedente a questo. Quei pesanti calcinacci che cadono dal soffitto, quando le fondamenta dell’intero edificio tremano.

Anche questi calcinacci, anche questi tremori, anche questa manifesta debolezza delle fondamenta, pesano sui prezzi degli asset finanziari.

In alcuni momenti, hanno un peso determinante.

Nell’articolo non venivano citati. Recce’d invece ve li fa vedere. Voi riflettete.

Trump è ritornato, anche ieri 1 agosto, all’attacco della Federal Reserve, e del suo Chairman Powell. Trump chiede disperatamente, e da mesi, tassi ufficiali di interesse più bassi.

Trump è la medesima persona che, ogni giorno., in modo insistente, afferma a lettere maiuscole che l’economia degli Stati Uniti va bene, anzi meglio, anzi meglio di sempre. Ma al tempo stesso grida come un ossesso che sono indispensabili i tagli dei tassi. I mercati, tutti i mercati, sono sia disorientati, sia confusi, sia preoccupati.

Ma questi disperati appelli per il taglio dei tassi non sono una novità di ieri. mentre è una novità di ieri questa seconda cosa.

Trump licenzia a poche ore dalla pubblicazione dei dati per gli occupati ed i salari (NFP, non-farm payrolls) il Capo della struttura che raccoglie ed ordina proprio quei medesimi dati.

Immediatamente, come leggete qui sopra nell’immagine, si alimentano i dubbi sulla attendibilità delle statistiche ufficiali, sia prima di Trump, sia oggi con Trump.

Il mercato ancora di più, è confuso, è disorientato, ed è (giustamente) preoccupato. E’ un altro punti di riferimento che si indebolisce, un altro ancoraggio che non tiene più legati i mercati alla realtà. I prossimi dati, inclusi quelli della settimana prossima, verranno letti con sospetto? C’è sfiducia verso tutto e tutti?

Ritorniamo a questo punto al riassunto della caotica (è dire poco) seduta di venerdì 1 agosto che avete letto più in alto.

Inizialmente, ad una lettura veloce, in quell’articolo sembrava che tutto filasse via senza intoppi, e che tutto fosse (finalmente) chiarito. Poi, noi vi abbiamo dimostrato che non è così.

Nuovamente noi di Recce’d vi suggeriamo di NON prendere mai articoli come questi alla lettera: dovete invece, nel vostro esclusivo interesse, fare uno sforzo di analisi, isolare i vari argomenti toccati, e chiedervi se ciò che state leggendo ha un senso. Una lettura veloce, di un articolo come quello scelto per voi, può farvi pensare che “tutto ha una logica e tutto scorre”. Invece, non scorre, e la logica non c’è.

Esattamente come, in apertura di questo Post, abbiamo dimostrato al lettore: nel luglio del 2025 si scrive e si parla di “rally di Borsa”, ma chi nel novembre del 2024 ha investito 100 lire nella Borsa di New York oggi 2 agosto 2025 si ritrova con le stesse 100 lire.

Nessuno, negli ultimi 9 mesi, ha investito denaro sulla Borsa di New York. Neppure un centesimo: quello che è entrato, è anche uscito.

Voi, amici lettori, lo sapevate?

Se non lo sapete, neppure oggi, allora cambiate interlocutori, e contattate subito Recce’d: nel vostro esclusivo interesse.

Ritorniamo però all’articolo riassuntivo che apre il nostro Post di oggi: articolo da non prendere alla lettera, come abbiamo appena detto.

Uniamo quella lettura ad una seconda lettura, e dopo questa seconda lettura Recce’d vi proporrà alcune conclusioni.

Nel secondo contributo di oggi, si fa un tentativo di analisi. Rispetto alla semplice ricapitolazione del precedente articolo, in questo articolo si sale di livello, ed aumenta la qualità.

Ma non è detto, però, che si vada nella giusta direzione. E’ il metodo, di questo contributo, che ci interessa: ed è proprio il riconoscere il metodo, che per voi può risultare utile.

Le conclusioni sono di Michael Hartnett, lo strategista di Bank of America, e noi in Recce’d NON le condividiamo. Ripetiamo per chiarezza: nei nostri portafogli modello, le posizioni NON sono quelle indicate da Hartnett.

A Recce’d, le considerazioni di Hartnett sulle Ferrovie in Borsa portano a conclusioni opposte. Sul dollaro USA, noi stiamo per muovere i portafogli nella direzione opposta. E soprattutto sui titoli di Stato, abbiamo una visione di breve, medio e lungo tempo decisamente diversa.

Ma il metodo, l’ordine degli argomenti, gli strumenti utilizzati, e la chiarezza delle idee, questi sono fattori indispensabili per il successo negli investimenti. Poi, ovviamente, ognuno trae le sue conclusioni.

Delle nostre, riparliamo più in basso, dopo che avrete letto le idee di Hartnett.

Questa analisi mette in evidenza tre possibili “pain-trade” del 2025: tre segmenti del mercato finanziario internazionale in cui gli investitori potrebbero vedere i prezzi muoversi in direzioni inaspettate.

Nel 1881, i titoli azionari delle ferrovie statunitensi, che rappresentavano la tecnologia rivoluzionaria dell'epoca, rappresentavano il 63% della capitalizzazione del mercato azionario statunitense. Perché allora i Magnifici Sette, che attualmente rappresentano il 35% dell'indice S&P 500, non riescono a raggiungere lo stesso livello? È la domanda che si pone Michael Hartnett, stratega globale di Bank of America, nella sua nota settimanale al Flow Show.

Le ferrovie raggiunsero il picco del 63% della capitalizzazione del mercato azionario statunitense nel 1881. Oggi non raggiunge lo 1%.

Sottolinea che altri mercati rialzisti hanno assistito a concentrazioni di posizionamento altrettanto esagerate, come il Nifty Fifty nell'S&P 500, nel 1972, il Giappone che raggiunse il 45% dell'MSCI ACWI nel 1989 e l'enorme peso del settore tecnologico nel 2000. Il gruppo di titoli tecnologici a mega-capitalizzazione noto come i Magnifici Sette – o più recentemente i sei escludendo Tesla, che si è in qualche modo disaccoppiato – cattura lo zeitgeist attorno all'intelligenza artificiale, e Hartnett non trova argomenti convincenti per cui questa tendenza non possa continuare.

Il rapporto di Hartnett individua anche altre due situazioni importanti in cui posizionamento e sentiment creano le condizioni per operazioni dolorose.

A luglio, il dollaro è riuscito ad arrestare il suo costante calo da inizio anno e ha messo in atto una sorta di ripresa. Verso la fine del mese, l'indice del dollaro ha superato al rialzo la sua media mobile a 50 giorni, innescando una sorta di compressione delle posizioni corte e recuperando il 3%.

Nel Fund Manager Survey di giugno, Bank of America ha evidenziato che gli investitori erano al massimo sottopesati sul dollaro rispetto a vent'anni fa. Il sondaggio di luglio ha rivelato che le posizioni corte sul dollaro erano l'operazione più affollata, con il numero di investitori che si coprivano da un ulteriore calo in calo al 33%, dal 40% di maggio.

All'inizio di questa settimana, gli analisti del mercato valutario hanno osservato che il dollaro aveva superato al rialzo la sua media mobile a 50 giorni, un importante indicatore tecnico che suggerisce una potenziale rottura. Tuttavia, Hartnett ritiene che il mondo sia ancora eccessivamente sovrappesato sugli asset statunitensi e che, finché gli Stati Uniti non risolveranno i loro problemi di debito, gli investitori internazionali copriranno la loro esposizione al dollaro o la ridurranno del tutto.

Se l'indice del dollaro dovesse rimbalzare alla sua media mobile a 200 giorni di 103, Bank of America ha affermato che consiglierà di vendere nuovamente il dollaro.

L'altro punto dolente evidenziato da Hartnett è il marcato ribassismo mostrato nei confronti dei titoli del Tesoro statunitensi. Il rendimento mobile decennale di questa classe di attività a gennaio è stato di -1,3%. Da allora, i titoli del Tesoro statunitensi hanno reso il 3%. Con il rallentamento della crescita statunitense e il raffreddamento del mercato del lavoro – in parte dovuto all'adozione dell'intelligenza artificiale che riduce il fabbisogno di manodopera – una Federal Reserve relativamente aggressiva sta appiattendo la curva dei rendimenti riducendo i tassi a lungo termine rispetto a quelli a breve termine.

Per Hartnett, la Fed sta ancorando le aspettative sui titoli obbligazionari a lungo termine, ma il mercato probabilmente non è posizionato per un calo dei rendimenti dei titoli statunitensi a 10 anni dall'attuale 4,38%, in attesa che la Fed adotti una posizione più accomodante.

Posizionamento e sentiment, quindi, convincono Hartnett che un calo al 4%, causando disagio al maggior numero possibile di investitori, corrisponderebbe alla definizione di "dolore".

Le opinioni qui espresse da Michael Hartnett, strategista per Bank of America, sono un tentativo (uno dei tanti possibili) di rimettere orine nel caos. Caos creato, in questo 2025, anche dalle tariffe di Trump, ma solo per una piccola percentuale.

Il grosso del caos che oggi vediamo sui mercati finanziari (che spiega la paralisi dello S&P 500 negli ultimi nove mesi) è stato creato dai fatti del 2020, poi del 2021, poi del 2022, poi del 2023, ed infine anche del 2024.

I fatti del periodo 2020-2025, che mettono tutti gli investitori del Mondo in una situazione critica, sono stati analizzati fin dal mese di marzo del 2025, qui nel nostro Post, nella serie di Post che si chiama Detox.

Ma oggi la nostra scelta è di rimanere sulla stretta attualità: la attualità del venerdì 1 agosto 2025.

Nel primo articolo avete letto di movimenti dei mercati, movimenti che l’articolo collega ai dati per gli utili, ai dati per l’occupazione, ai dati per la crescita del PIL, alle scelte della Banca Centrale, al valore di cambio del dollaro USA.

Il primo articolo collega, ma non spiega.

E senza una spiegazione, senza un lavoro di analisi, non è possibile prendere alcuna decisione, in merito alla destinazione dei vostri risparmi, ed alle scelte presenti e future sui vostri investimenti sui mercati finanziari (asset allocation, gestione del portafoglio, strategia di investimento).

Il primo articolo, per questa ragione, vi informa ma a voi non serve. A voi, non basta. Voi, amici lettori ed investitori, siete alle prese con ben altri problemi: voi dovete decidere.

Come proteggere il proprio risparmio?

Come guadagnare, dai propri investimenti?

L’attualità, in modo incalzante, vi mette di fronte ad una serie di sfide: voi, prima di tutto, dovete scegliere QUALI tra queste sfide volete affrontare. E dopo, dovete decidere COME affrontarle.

Recce’d, con i propri contributi alla pagina BLOG, alla pagina MERCATI, alla pagina NEL MOTORE DELLA PERFORMANCE, ed alla pagina SCELTE DI PORTAFOGLIO, oltre che naturalmente alla pagina TWIT-TWOO da anni vi regala idee, analisi, supporti, metodi.

Quando il caos domina, come è successo venerdì 1 agosto, questi nostri supporti si dimostrano indispensabili, per raggiungere il duplice obbiettivo di proteggere i propri risparmi e conseguire allo stesso tempo un rendimento decoroso, se non eccezionale in qualche caso.

Chi lo dice?

Lo dice la storia, e potremmo a questo proposito citare un centinaio di episodi diversi.

Ora, in questo Post, noi ne scegliamo uno in particolare, che ci è stato inviato a metà della settimana scorsa: e quindi, qualche giorno prima del caos di venerdì 1 agosto.

Quello che state per leggere è un vero e proprio lavoro ai analisi: un lavoro che utilizza sia la statistica, sia le conoscenze storiche, sia l’esperienza di mercati finanziari.

Il lavoro di analisi che per tutti voi è indispensabile.

E non una volta sola. Ogni giorno. Il lavoro di qualità che Recce’d produce, ogni giorno, per i propri Clienti attraverso il quotidiano The Morning Brief e le altre pubblicazioni dedicate. Senza questo lavoro, non si può investire sui mercati finanziari.

Twitter non basta, Facebook non basta, le chiacchiere al bar non bastano, le “soffiate” degli amici non bastano, Milano Finanza non basta, ed il “venditore di Fondi e polizze pagato a retrocessioni” non basta. Tutte queste, sono cose che vi fanno solo perdere soldi.

Per voi sarà utile leggere questo contributo che segue, scelto da noi come chiusura del nostro lavoro di oggi. Sarà utile, perché riporta alla vostra memoria di investitori un episodio del lontano 1987, un episodio che presenta alcune similitudini con la situazione che tutti noi stiamo vivendo proprio oggi, nell’agosto del 2025.

E quindi, amici lettori, un suggerimento: andate pure a godervi il vostro tempo in montagna, oppure in campagna, oppure al mare, in biciletta oppure in barca, in famiglia oppure con gli amici: ma non perdete la connessione con il Mondo, non è il momento giusto per isolarsi, ed al contrario è consigliabile tenersi pronti e disponibili per reagire agli eventi.

Ad esempio, contattando noi di Recce’d: ci troverete qui, al nostro posto, e disponibili per voi, come sempre.

La scorsa settimana è stata positiva per l'indice del dollaro statunitense, la migliore da ottobre 2022, in effetti. Siamo ben lontani dalla prima metà di quest'anno, quando l'indice ha perso quasi l'11%, il peggior rendimento semestrale mai registrato da quando l'indice è stato creato nei primi anni '70.

Ripensandoci, si potrebbe pensare che la debolezza del dollaro abbia giovato alle azioni statunitensi, dato il rendimento totale dell'S&P 500 del 6,2% durante questo recente periodo di calo del dollaro. Ma il mercato azionario statunitense ha registrato performance spettacolari anche in anni in cui il dollaro era insolitamente forte. Quindi forse i movimenti del dollaro non hanno importanza per gli investitori che investono in dollari. O forse, se la Federal Reserve abbassasse aggressivamente i tassi di interesse statunitensi – come auspicato dall'amministrazione Trump – e di conseguenza il dollaro subisse un brusco calo, il mercato azionario potrebbe reagire negativamente.

È già successo: nell'ottobre del 1987. Per approfondire ulteriormente la questione, ho prima misurato i risultati dell'indice del dollaro come indicatore coincidente e anticipatore degli utili per azione dell'indice S&P 500. Ho trovato poco o nulla quando ho indagato sul potenziale del dollaro come indicatore coincidente. Come misurato da una statistica nota come r-quadrato, le variazioni dell'indice del dollaro negli ultimi anni dal 1973 sono state in grado di spiegare o prevedere solo l'1% delle variazioni contemporanee degli utili per azione dell'indice S&P 500. Una delle ragioni di questo r-quadrato prossimo allo zero è che la relazione tra le variazioni del dollaro negli ultimi anni e l'utile per azione è variata notevolmente.

A seconda del quinquennio dal 1973, la correlazione tra i due è stata pari a 0,44 o a meno 0,83. E il dollaro come indicatore anticipatore? Ho poi cercato di verificare se il tasso di variazione del dollaro negli ultimi 12 mesi fosse correlato al successivo tasso di crescita dell'utile per azione (EPS). Ma sono giunto a una conclusione simile a quella precedente. Osservate il grafico sottostante. Rappresenta la correlazione tra la variazione del dollaro negli ultimi 12 mesi e il successivo tasso di crescita dell'EPS dell'S&P 500 negli ultimi 12 mesi per ogni quinquennio a partire dagli anni '70.

Si noti che la correlazione non è stabile. A metà degli anni '90 e di nuovo nel periodo che ha preceduto la crisi finanziaria globale del 2008, la correlazione era fortemente positiva, il che significa che un dollaro più forte ha portato a una crescita più rapida dell'EPS. Al contrario, la correlazione era fortemente negativa negli anni '80 e nei primi anni 2000. Nell'intero periodo a partire dai primi anni '70, le variazioni del DXY negli ultimi 12 mesi sono state in grado di spiegare solo lo 0,4% dei successivi tassi di crescita degli utili per azione (EPS) dell'S&P 500 nei 12 mesi successivi (misurati tramite r-quadrato). In entrambi i casi, non sembra esserci una base statistica per concludere che un dollaro in calo sarà positivo o negativo per gli investitori denominati in dollari in azioni statunitensi.

Ma c'è una base non statistica per la preoccupazione: un inquietante parallelismo con il contesto finanziario prevalente nelle settimane precedenti il crollo del mercato azionario dell'ottobre 1987.

Quel giorno, il Lunedì Nero, il Dow Jones Industrial Average perse il 22,6% in una sola seduta. Sebbene molti fattori abbiano portato al crollo del 1987, il crollo del dollaro statunitense in quel periodo ne fu una causa principale. È quindi possibile che, in situazioni estreme, un dollaro in calo possa effettivamente attirare l'attenzione degli investitori. Prima del Lunedì Nero, l'indice del dollaro era inferiore del 7% rispetto all'inizio del 1987.

Ciò che sembrava preoccupare particolarmente gli investitori era il fatto che l'amministrazione Reagan stesse attivamente spingendo per un dollaro ancora più basso. L'allora Segretario al Tesoro James Baker stava facendo pressioni sulla Federal Reserve affinché riducesse drasticamente i tassi di interesse, con l'intenzione dichiarata sia di stimolare l'economia sia di causare un ulteriore calo del dollaro. Randall Forsyth, direttore di Barron's, nella sua cronaca del crollo del 1987, scrive che i commenti di Baker nella settimana precedente al Lunedì Nero "avevano lo scopo di spingere il dollaro al ribasso rispetto al marco [tedesco] e ad altre valute. Un dollaro più debole era preferibile a tassi di interesse più elevati, che Baker considerava una minaccia per la ripresa economica statunitense, soprattutto con le elezioni del 1988 alle porte. I mercati risposero scaricando le azioni.