Detox. Fine del primo atto. Dopo l’intervallo, inizia l’atto secondo

Come tutti ricorderanno, era iniziata così: era sabato 9 novembre 2024.

E come tutti ricorderete, a fine novembre del 2024 tutto era ai massimi: dalla Borsa al Bitcoin.

Nel mese di dicembre 2024, poi, tutti erano certi: tutti vi avevano anticipato il rally di Natale, il rally di Fine Anno, il rally di Trump. Tutti, ma proprio tutti, allora, quattro mesi fa, vi dicevano di posizionarvi “al rialzo” e di credere alla “regola dell’ottimismo sempre e comunque”.

Erano tutti allineati, nel dicembre 2024 e nel gennaio 2025.

Tutte le banche internazionali, allineate sull’ottimismo: “il quadro è favorevole al rischio, bisogna mettere più rischio nei portafogli titoli”.

Ovviamente, tutti i promotori finanziari, tutti i financial advisor, tutti i private banker ed i wealth managers, quattro mesi fa, ripetevano la medesima storiella.

Quattro mesi fa, per tutti loro, il 2025 avrebbe dovuto essere “un anno di grandi guadagni”.

Questo solo 100 giorni fa

A voi dicevano di mettere più rischio nei vostri portafogli. Loro, nel frattempo, che cosa facevano?

C’è un motivo, per farsi questa domanda. Il motivo è che il rally di Natale, il rally di Fine Anno, il rally di Trump che tutti questi signori ci avevano garantito, nessuno poi lo ha mai visto.

Perché non hanno comperato, loro invece di voi?

Con il nuovo anno, in aggiunta, è iniziato a circolare qualche primo dubbio.

Tutta l’esuberanza, di cui leggete nell’immagine qui sopra, a metà di dicembre 2024 era già scomparsa.

In gennaio 2025, poi, l’umore è ancora peggiorato.

E poi in febbraio

Ed anche a marzo.

Poi, è arrivato aprile. E tutti sono scappati via, come topolini impauriti. I mercati fanno paura: a chi non ne capisce nulla.

E così, non è rimasto proprio nessuno a tenere la linea dello “ottimismo a occhi chiusi”.

E il primo a scappare è stato proprio Goldman Sachs. Come sempre.

Ed è sparito in aprile, del tutto, anche il vostro financial advisor, anche il vostro private banker, anche il vostro “consulente pagato con le retrocessioni sui Fondi e le polizze”.

Quello che “va tutto bene, perché il mercato sale sempre e comunque”. Quello che “i mercati recuperano sempre”.

Risposta: “Sì, grazie: ma se è così facile, allora che ti pago a fare”

Come accade sempre, la “gestione del rischio non è importante … fino a quando non diventa la sola cosa che importa”.

Improvvisamente, in aprile 2025 l’obbiettivo numero uno è diventato l’opposto: proteggere il capitale da Trump.

E difendere: ma, mi raccomando, MAI quando i mercati sono ai massimi: SEMPRE SOLO DOPO che sono già scesi. Giusto prima del rimbalzo.

Comprensibilmente, si è iniziato a parlare anche di panico, in aprile 2025.

E nel panico, ci è andato lo stesso Trump, che sette giorni fa, forse ispirato dagli umori della Pasqua cristiana, si è deciso per una precipitosa marcia indietro, su tutto. Ne avevamo scritto, in dettaglio, già nel Post che precede questo che state leggendo.

E sui mercati finanziari, allora, si è deciso anche lì di fare marcia indietro.

Ma non su tutto. Attenzione.

Probabilmente, molti di voi non se ne sono accorti.

La Borsa, attira l’occhio delle masse: perché sembra un videogioco, è divertente, è emozionante, e (la massa crede così, oggi) “alla fine non si muore mai, c’è sempre un’altra vita con cui giocare”.

Le obbligazioni, i Titoli di Stato, sono molto meno divertenti, molto meno emozionanti.

Infatti, il rendimento del Treasury USA a 10 anni da 12 mesi rimane fermo.

Anche se la Federal Reserve ha tagliato negli ultimi sei mesi il costo ufficiale del denaro del 2%!

Anche se Trump vorrebbe tanto, ma tanto tanto tanto, che quel rendimento scendesse. E anche quando Trump fa la sua scena della “marcia indietro”. Zero reazioni, qui.

Il primo atto dell’opera buffa intitolata “Trump ed i mercati finanziari” è finito la settimana scorsa.

Il secondo atto inizia con il mese di maggio. Ed inizia proprio da qui, da questo punto: dai Titoli di Stato. Che non si sono mossi. Che sono il problema irrisolto. E che, oggi, dettano la linea a tutti i mercati finanziari, in tutto il Mondo.

Ed all’inizio del secondo atto di questa opera buffa, che cosa ha da suggerirvi Recce’d? Quale è, la nostra indicazione operativa?

La medesima che Recce’d vi aveva regalato all’inizio del primo atto: non è cambiata neppure in una singola parola.

Come accade sempre, Recce’d ha lasciato che fossero i fatti a parlare.

Tutto ciò che per i vostri investimenti conta, oggi, lo trovate tutto scritto, in modo chiaro, qui sopra.

Grazie alla ricostruzione dei fatti che Recce’d vi offre potete facilmente comprendere che si tratta di una storia facile, da comprendere: fino a qui, è stato tutto facile.

Adesso, viene il difficile.

Ma, se ci avete seguiti, se avete ben compreso che cosa significano i fatti che avete visto fino ad oggi, per voi sarà semplice ricavarne le giuste indicazioni:

come modificare la asset allocation

quale strategia di investimento seguire

quali sono i maggiori rischi presenti oggi sui mercati

quali sono le maggiori opportunità

come stimare i potenziali guadagni e le potenziali perdite

Detox è iniziato, ma è molto distante dalla conclusione. Detox guida tutti i rendimenti e tutti i rischi futuri. Oggi, davanti a voi resta un solo scenario, come Recce’d vi aveva anticipato fin dal 2023. Approfittatene: sono queste, le “opportunità di una generazione”.

E, a proposito: avete notizie recenti dal Mondo di AI? Noi, in Recce’d, non ne sentiamo più parlare. Tutti azzittiti.

Detto che (contrariamente a ciò che leggete oggi sui quotidiani, sui settimanali, e sui social) le Borse NON stanno al centro di tutto (neppure, pensate, al centro dei pensieri di Trump) ci piace però concludere questo Post di oggi proprio parlando delle Borse.

Come già spiegato, soprattutto in post precedenti, le Borse oggi contano nulla: sono un vagoncino del treno, e vanno dove va la motrice. Il treno, in questo caso, è il rendimento dei vostri investimenti finanziari.

E tuttavia, dalle Borse di oggi (il cui destino è, nei fatti, già scritto) si ricava di tanto in tanto, qualche utile spunto.

Tra di voi, amici lettori, sono tanti quelli che NON leggono neppure i numeri, che NON sanno di che cosa si sta parlando, quando si parla di azioni, che NON fanno neppure il più basico dei lavori di analisi.

Questo espone voi (sì, proprio voi che ci state leggendo) a un rischio enorme, del quale rimanete del tutto inconsapevoli.

Noi, ve ne abbiamo scritto, e in decine di occasioni. Molti di voi, lettori, preferiscono invece rincorrere l’ultimo titolo dell’ultimo quotidiano, e l’ultima dritta dell’ultimo social.

Il rischio, che voi non vedete, è come detto enorme: e, lo ripetiamo, noi qui non stiamo parlando di un ribasso del 10% oppure del 20%.

Noi qui invece vi riportiamo alle considerazioni fatte 23 anni fa dal Amministratore delegato di Sun Microsystrem. Noi ve le abbiamo già fatte leggere e più di una volta.

E siccome a noi, di Recce’d, non piace sognare quando si parla di soldi, noi restiamo, anche oggi come sempre, legati alla realtà.

Realtà che questa volta (tanto per cambiare un po’ le parole e le frasi) vi facciamo descrivere dal brano che segue.

Quelli che leggete sono numeri. La realtà. Non è fantasia. Non si tratta di previsioni.

Solo numeri: numeri che non leggete sui social. Numeri che non vi racconta Goldman Sachs. Numeri che non leggete sul giornale. Numeri che sicuramente non vi racconterà mai il vostro “promotore finanziario pagato a retrocessioni sui Fondi e sulle polizze”.

E una volta letti questi numeri, fatevi almeno due conti!

E poi, buona visione del secondo atto.

Sappiamo tutti che c'è un intervallo di tempo tra il momento in cui Wile E. Coyote precipita a tutta velocità dal dirupo e il momento in cui si rende conto che sotto i suoi piedi non c'è altro che aria rarefatta. La sua espressione nell'istante prima di iniziare la discesa comunica sorpresa, paura e una dolorosa consapevolezza dell'imminente impatto con un terreno implacabile.

Questa è una descrizione appropriata del momento presente. L'economia è già precipitata dal dirupo, ma non abbiamo ancora sperimentato quell'istante in cui ci rendiamo conto che sotto non c'è altro che aria rarefatta.

Possiamo chiamarla la recessione di Wile E. Coyote, poiché c'è un intervallo di tempo di circa un quarto tra il momento in cui abbiamo lasciato il bordo del dirupo e il momento in cui iniziamo a precipitare. L'economia ha slancio, poiché ciò che è in transito e nei magazzini è già in lavorazione. Ma ora che la deglobalizzazione ha sconvolto le catene di approvvigionamento, una volta che ciò che è in lavorazione è stato distribuito, le nuove realtà iniziano a manifestarsi.

Legioni di economisti ed esperti finanziari affermano di poter misurare le probabilità di una recessione. È come se Wile E. Coyote cercasse di misurare le sue probabilità di catturare Beep Beep a mezz'aria: la recessione è già una questione di gravità.

Si stanno diffondendo previsioni simili sul mercato azionario, che dipende da molti fattori, ma quello che incombe di più sono gli utili aziendali. Se gli utili aumentano, ciò giustifica valutazioni azionarie più elevate. Se gli utili diminuiscono drasticamente, le valutazioni azionarie si aggiusteranno al ribasso.

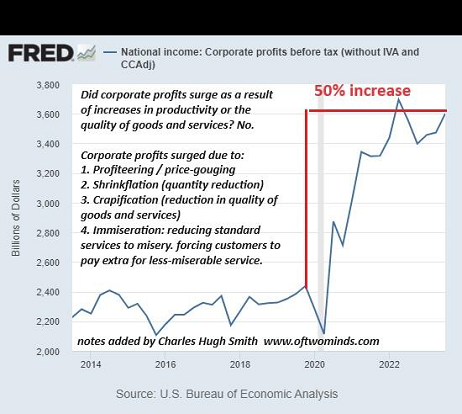

Due grafici rivelano le principali fonti dell'impennata degli utili aziendali: la globalizzazione dal 2001 al 2024 e la speculazione dal 2020 al 2025.

Qui vediamo che gli utili aziendali si sono attestati tra i 700 e gli 800 miliardi di dollari durante uno dei più grandi boom della storia americana, dal 1995 al 2000.

Questo in quegli anni fu sufficiente a innescare un boom economico e un mercato azionario in forte espansione.

Poi la globalizzazione ha preso il sopravvento nel 2001 con l'ingresso della Cina nell'OMC (Organizzazione Mondiale del Commercio). Con la corsa delle aziende alla delocalizzazione della produzione, i profitti sono presto triplicati, raggiungendo una fascia compresa tra 2,2 e 2,4 trilioni di dollari, un intervallo che si è mantenuto stabile durante il boom del PIL e delle azioni tra il 2010 e il 2019.

Il lockdown dovuto alla pandemia di Covid ha innescato un mini-crollo, invertito da stimoli monetari e fiscali senza precedenti. Nel giro di pochi anni, i profitti aziendali sono quasi raddoppiati. Poiché la globalizzazione era stata una forza per due decenni, questa straordinaria crescita non può essere attribuita a quel fattore.

La realtà era molto più brutta, e quindi non osiamo discuterne in buona compagnia. Le aziende hanno aumentato i profitti non aumentando la produttività o generando beni e servizi di qualità superiore; Hanno aumentato i profitti attraverso:

1. speculazione / misinformazione sui prezzi

2. Shrinkflation: a pari prezzo, meno prodotto

3. impoverimento di beni e servizi (ovvero obsolescenza programmata)

4. impoverimento: riduzione della qualità dei servizi standard per costringere i consumatori a "passare a premium" e ad accettare servizi in abbonamento tramite estorsione di tipo mafioso.

Con la globalizzazione in inversione di tendenza e prezzi / inflazione destinati ad aumentare man mano che i consumatori esauriscono risparmi e credito, cosa succederà ai profitti aziendali in futuro? Per quanto riguarda l'aumento della speculazione, l'obsolescenza programmata, la shrinkflation e l'impoverimento / estorsione, queste strategie sono già state spinte al livello 11 (ricordiamo che … il quadrante si ferma a 10).

Cosa succederà ora: una scatoletta di tonno spessa come una fetta di pane? Una scatola di cereali così sottile da non poter più stare in piedi su uno scaffale? La shrinkflation ha già raggiunto estremi assurdi e non c'è più molto da spremere da questo espediente.

Per quanto riguarda l'immiserimento, anche questo è stato spinto ai limiti della sopportazione umana. Una volta che l'effetto ricchezza inversa e i licenziamenti inizieranno a incidere sui redditi e sulla propensione alla spesa dei consumatori, i servizi più miseri saranno i primi a essere eliminati.

Quindi, da dove arriveranno i profitti aziendali quando globalizzazione, speculazione sui prezzi, obsolescenza programmata, shrinkflation e immiserimento avranno esaurito le loro risorse? Forse i profitti aziendali subiranno un impatto simile a quello di Wile E. Coyote con la realtà, man mano che la gravità prende il sopravvento.

Si noti che se i profitti aziendali avessero tenuto il passo con l'inflazione dal 2002, si sarebbero attestati intorno a 1,26 trilioni di dollari all'anno, non a 4,3 trilioni di dollari.