Longform’d. Macro 2023

There’s a well known joke about a tourist in Ireland who asks one of the locals for directions to Dublin. The Irishman replies: ‘Well sir, if I were you, I wouldn’t start from here’. Being Irish, I can tell that joke with impunity! Indeed, like some others in this category, it’s hard to tell whether the joke is actually racist, since there is something of the ‘Wise Fool’ in the Irishman’s response. After all, if you want to get somewhere, then it’s better to start from a place where you have a good chance of reaching your goal. How does this relate to education? In precisely this way: if your goal is a new way of teaching, then it may be better to start afresh, rather than attempting to tweak a system you have inherited. As Ken Robinson puts it, educational ‘reform’ is simply tinkering with a broken model, when what is required is a revolution.

Abbiamo già trattato nel nostro Blog, ed in modo ampio, le prospettive per i mercati finanziari e per i nostri portafogli modello nel secondo semestre 2023.

Tutto ciò che avete visto nell’ultima settimana è una conferma, sostanziale, di questo stato delle cose.

Ciò che vi è stato raccontato dei mercati finanziari a gennaio 2023 da private bankers, financial advisors e wealth managers era falso. Ciò che dicevano a gennaio Goldman Sachs, JP Morgan, UBS e BNP Paribas, Amundi e Blackrock era sbagliato.

Di tutta quella “narrativa” di gennaio 2023, non è rimasto nulla a giugno 2023. Tutta la prospettiva, tutta la “narrativa” è stata ribaltata dai fatti.

La realtà dello 1 luglio è invece coerente con ciò che potete leggere, andando a ritroso, nel nostro Blog, partendo da gennaio 2023: non abbiamo altro da aggiungere, a questo proposito, e non esiste nulla di significativo nel breve termine, nel panorama dei mercati finanziari allo 1 luglio 2023, con la sola eccezione della curva dei rendimenti.

Per tutte queste ragioni, oggi quindi noi lasciamo da parte i mercati finanziari (se non per una parte dedicata alle obbligazioni, che leggerete in chiusura del Longform’d) e dedichiamo il nuovo Longform’d agli aspetti macroeconomici: ci stacchiamo quindi dalla stretta attualità dei mercati finanziari.

Nel Blog torneremo sui mercati finanziari la settimana prossima: dopo avere visto i dati USA per gli occupati ed i salari, dopo avere ascoltato le anticipazioni per la nuova stagione degli utili trimestrali, e dopo avere letto dalla Federal Reserve le anticipazioni sulla riunione di luglio.

Per questa settimana, mettiamo quindi da parte la strettissima attualità dei mercati. Lo facciamo perché riteniamo che in questo preciso momento, all’inizio del nuovo semestre e con un tasso di eccitazione elevato tra gli investitori, sia ancora più importante avere chiara la visione, e la strategia di investimento.

Per iniziare, colleghiamoci però al precedente Post di sette giorni fa.

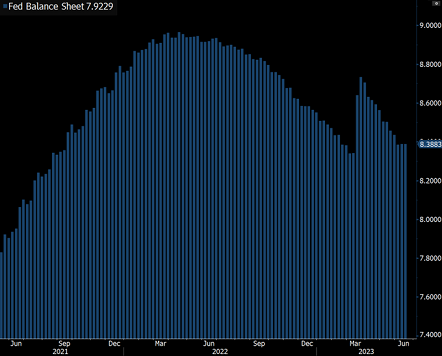

Quello che vedete qui sotto nel grafico è il maggiore cambiamento dell’intera vostra vita economica, in quanto cittadini ed in quanto investitori allo stesso tempo. E’ anche il dato che maggiormente condiziona la gestione del portafoglio, e la nostra strategia di investimento per i portafogli modello.

Dodici anni fa, nel 2023, questo numero che vedete nel grafico era di DIECI volte più piccolo.

Nel 2020, ovvero solo tre anni fa, era la metà: questo numero è RADDOPPIATO in soli due anni.

Perché è raddoppiato: lo spiega l’immagine qui sotto.

Ora, vediamo di capire perché questo numero (quello del primo grafico) è importante per noi investitori: anzi, nel 2023, forse è il numero più importante, per tutti quanti.

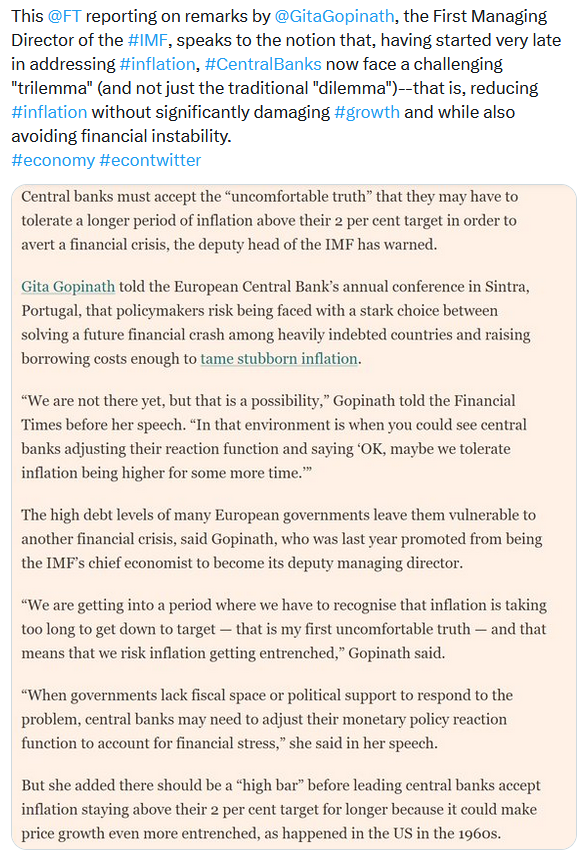

Lo facciamo rileggendo (in sintesi) uno degli interventi al recente Forum di Sintra, organizzato questa settimana dalla BCE, poi anche una successiva dichiarazione di un membro della BCE, ed infine una dichiarazione di Powell (Federal Reserve) al medesimo Forum. Nelle tre immagini che seguono.

Questo punto, come dicevamo, è oggi il punto chiave. Se ne parlerà con sempre maggiore frequenza, nel secondo semestre del 2023, sui mercati finanziari (ma pure nei Parlamenti)..

Recce’d ve lo spiega in questo Post, Post nel quale spieghiamo inoltre che:

è impossibile gestire un portafoglio titoli senza conoscere la macroeconomia; chi è esperto solo di “vendere i Fondi e le polizze” non può rendersi utile e creare valore indirizzando la gestione dei portafogli; non dovrebbe farlo; e non dovrebbe essere autorizzato a farlo; la macroeconomia ha le sue regole di funzionamento, ed è necessario conoscerle bene

è sempre la realtà a dominare sui mercati finanziari: è sempre lì che si torna, è inevitabile; e vale per le azioni, per le obbligazioni, per le valute e per le materie prime; Goldman Sachs e BNP Paribas e tutte le altre possono inventare tutte le favole che vogliono, ma poi è alla realtà che si ritorna, sempre

le due regole precedenti sono dieci volte più importanti proprio nel 2023: perché abbiamo superato il punto di svolta e siamo entrati (come dice anche la BCE) in una Nuova Era, che (come ci ha detto anche Powell) “durerà per anni”.

Come sempre, noi di Recce’d vi dimostriamo il tutto: utilizzando esempi concreti e calati nella realtà attuale, di inizio luglio 2023.

Partendo, in questo nostro nuovo Longform’d, dalle valutazioni della Banca dei Regolamenti Internazionali che sono state pubblicate proprio la settimana scorsa.

LONDRA, 25 giugno (Reuters) - La Banca dei Regolamenti Internazionali (BRI), organismo ombrello delle banche centrali mondiali, ha chiesto domenica altri aumenti dei tassi d'interesse, avvertendo che l'economia mondiale si trova ora a un punto cruciale mentre i paesi lottano per contenere l'inflazione.

Nonostante l'inarrestabile aumento dei tassi negli ultimi 18 mesi, l'inflazione in molte delle principali economie rimane ostinatamente alta, mentre il balzo dei costi di finanziamento ha innescato i più gravi crolli bancari dalla crisi finanziaria di 15 anni fa.

"L'economia globale si trova in una fase critica. È necessario affrontare le sfide più difficili", ha dichiarato Agustin Carstens, direttore generale della BRI, nel rapporto annuale dell'organizzazione pubblicato domenica.

"Il tempo di perseguire ossessivamente la crescita a breve termine è passato. La politica monetaria deve ora ripristinare la stabilità dei prezzi. La politica fiscale deve consolidarsi".

Claudio Borio, capo dell'unità monetaria ed economica della BRI, ha aggiunto che c'è il rischio che si instauri una "psicologia inflazionistica", anche se i rialzi dei tassi più consistenti del previsto in Gran Bretagna e Norvegia la scorsa settimana hanno dimostrato che le banche centrali si stanno impegnando "per portare a termine il lavoro" per affrontare il problema.

Tuttavia, le loro sfide sono uniche per gli standard del secondo dopoguerra. È la prima volta che, in gran parte del mondo, un'impennata dell'inflazione coesiste con una diffusa vulnerabilità finanziaria.

Più a lungo l'inflazione rimane elevata, più forte e prolungato sarà l'inasprimento delle politiche necessarie, si legge nel rapporto della BRI, che avverte che la possibilità di ulteriori problemi nel settore bancario è ormai "concreta".

Se i tassi di interesse dovessero raggiungere i livelli della metà degli anni '90, l'onere complessivo del servizio del debito per le principali economie sarebbe, a parità di condizioni, il più alto della storia, ha affermato Borio.

"Credo che le banche centrali riusciranno a tenere sotto controllo l'inflazione. Questo è il loro compito: ripristinare la stabilità dei prezzi", ha detto a Reuters. "La domanda è quale sarà il costo".

La BRI, con sede in Svizzera, ha tenuto nei giorni scorsi la propria riunione annuale, durante la quale i banchieri centrali hanno discusso degli ultimi mesi turbolenti.

I mesi di marzo e aprile hanno visto il fallimento di alcune banche regionali statunitensi, tra cui la Silicon Valley Bank, e poi il salvataggio d'emergenza del Credit Suisse nel cortile di casa della BRI.

Storicamente, circa il 15% dei cicli di rialzo dei tassi scatena gravi tensioni nel sistema bancario, secondo il rapporto della BRI, anche se la frequenza aumenta considerevolmente se i tassi di interesse sono in aumento, l'inflazione è in crescita o i prezzi delle case hanno subito un forte incremento.

La frequenza può addirittura raggiungere il 40% se il rapporto debito privato/PIL si trova nel quartile superiore della distribuzione storica al momento del primo rialzo dei tassi.

"Livelli di debito molto elevati, una notevole impennata dell'inflazione globale e il forte aumento dei prezzi delle case, tipico dell'era della pandemia, sono tutti fattori che rientrano in questa categoria", ha affermato la BRI.

La BRI ha inoltre stimato che il costo del sostegno all'invecchiamento della popolazione crescerà di circa il 4% e il 5% del PIL rispettivamente nelle economie avanzate (AE) e in quelle emergenti (EME) nei prossimi 20 anni.

Se i governi non stringeranno la cinghia, il debito supererà il 200% e il 150% del PIL entro il 2050 nelle AE e nelle EME e potrebbe essere ancora più alto se i tassi di crescita economica diminuiranno.

Una parte del rapporto, pubblicato la scorsa settimana, ha anche delineato un progetto "rivoluzionario" per un sistema finanziario evoluto in cui le valute digitali delle banche centrali e gli asset bancari tokenizzati accelerano e rendono più intelligenti le transazioni e il commercio globale.

Commentando ulteriormente il quadro economico, Carstens, ex capo della banca centrale messicana, ha affermato che ora spetta ai responsabili politici agire.

"Le aspettative irrealistiche emerse dopo la Grande Crisi Finanziaria e la pandemia COVID-19 circa il grado e la persistenza del sostegno monetario e fiscale devono essere corrette", ha affermato.

La BRI ritiene che un atterraggio economico "morbido, o quasi" - in cui i tassi aumentano senza innescare recessioni o gravi crolli bancari - sia ancora possibile, ma ammette che si tratta di una situazione difficile.

Gli analisti di Bank of America hanno calcolato che negli ultimi due anni ci sono stati ben 470 aumenti dei tassi di interesse a livello globale, a fronte di 1.202 tagli dal crollo finanziario.

La Federal Reserve statunitense ha alzato i tassi di 500 punti base da un livello prossimo allo zero, la Banca Centrale Europea ha aumentato quelli della zona euro di 400 punti base e molte economie del mondo in via di sviluppo hanno fatto molto di più. Anche le impostazioni monetarie ultra-allentate della Banca del Giappone potrebbero avvicinarsi a un bivio.

Resta da chiedersi cosa sarà necessario fare di più, soprattutto in presenza di segnali che indicano che le imprese stanno cogliendo l'opportunità di aumentare i profitti e che i lavoratori chiedono salari più alti per evitare un'ulteriore erosione del loro tenore di vita.

"I guadagni facili sono stati raccolti e l'ultimo miglio sarà più difficile", ha detto Borio, riferendosi alle sfide che i banchieri centrali devono affrontare per riportare l'inflazione a livelli sicuri. "Non sarei sorpreso se ci fossero altre sorprese".

Servizio di Marc Jones; montaggio di Emelia Sithole-Matarise e Catherine Evans

Ci sono numerosi spunti, che possono esservi utili per comprendere meglio ciò che sta accadendo intorno a tutti voi investitori alla metà del 2023:

la crescita economica di breve termine non è l’obbiettivo primario

il peso del debito sul PIL

i rischi di fallimento nel settore bancario

l lotta all’inflazione e “l’ultimo miglio”

ma soprattutto la parte sulle “aspettattive irrealistiche” che ancora oggi, nel giugno del 2023, si vedono nei prezzi degli asset finanziari (attenzione! opportunità di guadagni facili!)

Ma ciò che a noi di Recce’d preme di mettere alla vostra attenzione, delle analisi della BRI, è il rapporto, oggi molto più stretto, fra le scelte della politica monetaria e le scelte della politica fiscale (grafico sopra). Le analisi della BRI vengono riproposte dall’articolo che segue, dove abbiamo enfatizzato i passaggi più significativi.

Secondo la Banca dei Regolamenti Internazionali, i governi di tutto il mondo dovrebbero aumentare le tasse o tagliare la spesa pubblica per aiutare le banche centrali a contenere l'inflazione e mitigare il rischio di una crisi finanziaria. La banca dei banchieri centrali, che spesso opera come portavoce informale delle istituzioni, ha affermato che i governi stanno "testando i confini di quella che potrebbe essere definita la regione della stabilità" lasciando la politica fiscale allentata mentre l'inflazione rimane alta e i tassi di interesse aumentano rapidamente. "Il consolidamento fiscale fornirebbe un sostegno fondamentale nella lotta all'inflazione", ha affermato la BRI nel suo rapporto annuale, pubblicato domenica. "Ridurrebbe inoltre la necessità per la politica monetaria di mantenere i tassi di interesse più alti più a lungo, riducendo così il rischio di instabilità finanziaria".

Tradizionalmente esiste una separazione tra la politica fiscale, stabilita dai governi, e la politica monetaria, stabilita dalle banche centrali e mirata a controllare l'inflazione, tenendo conto dei livelli di spesa pubblica e di tassazione. I banchieri centrali hanno ribadito di essere fiduciosi nella loro capacità di separare le decisioni di politica monetaria dalle preoccupazioni relative alla stabilità finanziaria, ma la preoccupazione della BRI contrasta con queste rassicurazioni. Secondo la BRI, le probabilità di una crisi finanziaria sono significative, dato che i tassi di interesse sono elevati e ancora in aumento. Tuttavia, la BRI ha aggiunto che questi rischi potrebbero essere ridotti se i governi adottassero una politica fiscale più restrittiva, togliendo un po' di pressione ai tassi d'interesse come strumento di politica primaria e rafforzando le finanze pubbliche dei Paesi. I tassi d'interesse elevati hanno già causato gravi turbolenze finanziarie nell'ultimo anno, ha affermato la BRI, citando la crisi dei titoli di Stato e dei fondi pensione del Regno Unito dello scorso ottobre e il fallimento delle banche regionali statunitensi e di Credit Suisse questa primavera.

Agustín Carstens, direttore della BRI, ha affermato che l'inflazione sta scendendo nella maggior parte dei Paesi, ma "l'ultimo miglio è tipicamente il più difficile". "L'onere sta ricadendo su molte spalle, ma i rischi di una mancata azione tempestiva saranno maggiori nel lungo periodo. Le banche centrali sono impegnate a mantenere la rotta per ripristinare la stabilità dei prezzi e proteggere il potere d'acquisto dei cittadini", ha dichiarato. La BRI ha avvertito che, nel lungo periodo, i governi e le banche centrali dovrebbero evitare di cercare di risolvere tutti i problemi della società con gli stimoli economici. Ciò fa eco ai recenti consigli dell'OCSE. Secondo la BRI, i banchieri centrali hanno mantenuto i tassi troppo bassi per troppo tempo quando l'inflazione era al di sotto dell'obiettivo, perché ciò ha incoraggiato il settore privato ad accumulare debito, aumentando le eventuali vulnerabilità del settore finanziario. "Una volta ristabilita la stabilità dei prezzi, la politica monetaria potrebbe essere più tollerante nei confronti di cali moderati, anche se persistenti, dell'inflazione rispetto agli obiettivi puntuali", si legge nel rapporto. Il rapporto aggiunge che, invece di cercare di stimolare la crescita e di compensare le crisi con aumenti della spesa pubblica, i governi dovrebbero riconoscere che l'indebolimento delle finanze pubbliche finisce per limitare la loro capacità di reazione in caso di crisi.

"I responsabili politici devono riconoscere meglio i limiti delle politiche di stabilizzazione macroeconomica", si legge nel rapporto. "La politica monetaria e fiscale può essere una forza importante per il bene, ma, se troppo ambiziosa, può anche causare grandi danni". Monica Defend, responsabile dell'Istituto Amundi, ha dichiarato: "Abbiamo bisogno di un coordinamento di gran lunga maggiore tra la politica fiscale e monetaria, e non ci siamo ancora arrivati. L'orientamento fiscale dovrebbe essere dinamico, cioè adattarsi realmente per preservare il benessere sociale, ma allo stesso tempo essere abbastanza mirato e mirante". Questa pressione aumenterà con l'avanzare della transizione verso alternative energetiche più verdi nei prossimi anni, ha avvertito Defend. "La questione principale è: chi finanzierà tutto questo? Come possiamo intraprendere seriamente questa strada senza un coordinamento tra politica fiscale e monetaria?". James Knightley, capo economista internazionale di ING, ha dichiarato: "Non si può avere stabilità macro senza stabilità finanziaria, e se ci si concentra troppo su una a scapito dell'altra, è allora che i rischi si materializzano". Servizio aggiuntivo di Colby Smith a Washington

Recce’d attribuisce grande importanza, oggi, al tema del rapporto tra la politica-politica (dei partiti e dei Parlamenti) e la politica monetaria: ne avevamo già scritto qui nel nostro Blog, poi anche nella pagina TWIT - TWOO, e infine alla pagina NEL MOTORE DELLA PERFORMANCE.

Per ogni investitore, e per ognuna delle varie asset class, oggi diventa cruciale comprendere in che modo la politica-politica interagisce con la politica monetaria: come si spiega in modo chiaro nell’immagine sotto:

per prevedere il futuro dell’inflazione sono più importanti i dati per il deficit pubblico di quelli per i tassi ufficiali di interesse

Abbiamo già commentato, in modo ampio, le reazioni della politica-politica (non soltanto italiana) alle recenti mosse delle Banche Centrali, documentando la riduzione dell’autonomia decisionale delle stesse Banche Centrali.

Le quali, in effetti hanno goduto, ed abusato, di un potere discrezionale in sostanza illimitato per alcuni decenni, e sono (era prevedibile) arrivate ad abusarne.

Quella fase è finita, e come ha detto lo stesso Mario Draghi “siamo in una Nuova Era”.

Gli errori del passato oggi sono chiari e definiti: non è chiaro, e non è definito, ciò che accadrà nel futuro.

Di certo, noi di Recce’d possiamo anticiparvi che proprio questo è il momento nel quale è MENO auspicabile l’irruzione della politica-politica nelle Banche Centrali. Purtroppo, però, NON è evitabile.

L'autore è chief economic strategist di Netwealth

Nelle economie occidentali è necessario un periodo prolungato di tassi di interesse reali positivi. In altre parole, i tassi di interesse dovranno rimanere più alti dell'inflazione per qualche tempo. Non ora, ma quando avremo visto come si assesta l'inflazione di fondo. I mercati dovranno tenerne pienamente conto. La fine del denaro a basso costo è la questione dominante, dettata dalla necessità di ripristinare la credibilità anti-inflazionistica della politica.

Due aspetti spiccano. Il primo è dove i tassi raggiungeranno il picco e se le banche centrali hanno fatto abbastanza per contenere l'inflazione. L'inasprimento attraverso l'aumento dei tassi potrebbe finire presto.

A livello globale, le pressioni inflazionistiche stanno diminuendo. I noli e i prezzi del petrolio sono bassi. La misura dei prezzi alimentari delle Nazioni Unite è inferiore del 22,1% rispetto al massimo storico del marzo 2022. La Cina, che ha mantenuto una politica monetaria prudente durante la pandemia, ha appena allentato e probabilmente ridurrà nuovamente i coefficienti di riserva per le banche, fornendo liquidità. Mentre in molti Paesi i tassi di politica monetaria hanno probabilmente già raggiunto il massimo, le banche centrali sono riluttanti a segnalare un allentamento. Prendiamo l'India. L'inflazione è scesa a un minimo di 25 mesi, il 4,25%, ma la politica è ferma. La persistenza dell'inflazione di fondo mantiene caute le banche centrali occidentali. Le cause iniziali dell'inflazione globale si sono invertite, ovvero i fattori legati all'offerta e le politiche monetarie lassiste.

Tuttavia, gli effetti di secondo impatto sull'inflazione si ripercuotono sull'inflazione di fondo in economie come il Regno Unito. L'aumento delle aspettative di inflazione e le tensioni sul mercato del lavoro alimentano la crescita dei salari e le imprese sembrano in grado di trasferire i costi più elevati, mantenendo o incrementando i margini di profitto. Nonostante le critiche, la Federal Reserve statunitense ha fatto una pausa ragionevole. È in programma un notevole inasprimento delle politiche che rallenterà l'economia. Ma aumenterà i tassi se la stretta aggressiva attuata finora non riuscirà a frenare l'inflazione di fondo. La credibilità della Fed le consente di fare una pausa. La Banca d'Inghilterra, invece, non ha alcuna credibilità e quindi non ha potuto fare una pausa. Pertanto, sembrano probabili ulteriori aumenti, con possibilità di recessione.

La seconda questione chiave merita maggiore attenzione. La futura neutralità della politica monetaria indica la necessità di tassi di interesse reali positivi. Ciò si aggiunge alla riduzione dei bilanci delle banche centrali. I mercati potrebbero quindi non essere più in grado di fare affidamento sulla politica monetaria come inevitabile ammortizzatore, in cui i tassi vengono tagliati in risposta alla debolezza economica o allo stress finanziario. Se così fosse, aspettatevi maggiori pressioni politiche e volatilità dei mercati. È molto probabile che l'inflazione in molte economie occidentali, tra cui gli Stati Uniti, l'area dell'euro e il Regno Unito, si stabilizzi a un livello più alto rispetto a prima della pandemia, e al di sopra del 2% che i mercati sembrano sempre aspettarsi che l'inflazione ritorni. In tal caso, ci si aspetta che si parli di obiettivi più elevati. Quando il contesto dell'inflazione cambia, le aspettative possono adattarsi lentamente. È stato così negli anni '70.

Era così anche all'inizio degli anni Novanta. Allora facevo parte di un piccolo gruppo di economisti che credevano che ci stessimo avviando verso una nuova era di bassa inflazione e rimasi colpito da quanto tempo ci volle perché il mercato si adeguasse. Il mercato continuava ad aspettarsi che l'inflazione tornasse ai suoi precedenti livelli più elevati a livello globale. Lo stesso vale per ora. Il 2% è un pensiero radicato. Forse ora dovrebbe essere il 3%. Per un quarto di secolo, l'inflazione è stata bassa a causa della globalizzazione, della compressione delle quote salariali, della finanziarizzazione e della tecnologia. Due di questi quattro fattori stanno cambiando: la globalizzazione è stata sostituita dalla frammentazione e le quote salariali sono aumentate. Un articolo del 1977 dell'economista Bob Rowthorn sembra attuale, in quanto evidenzia il conflitto tra lavoratori e proprietari e il modo in cui questi ultimi anticipano l'inflazione e reagiscono. Inoltre, i mercati sono consapevoli del pensiero di gruppo che ha caratterizzato le banche centrali. Prima della pandemia c'era accordo sul fatto che il R-star, il tasso d'interesse reale neutro coerente con condizioni economiche stabili, fosse pari a zero nella maggior parte delle economie occidentali. Quindi, se l'inflazione si stabilizzasse al 3%, i tassi di policy sarebbero del 3%. Ma un R-star prossimo allo zero è un risultato politico che riflette un pensiero profondamente sbagliato a causa delle distorsioni che derivano dal denaro a basso costo. Questo modo di pensare è stato alla base dei problemi che abbiamo visto.

Il denaro a basso costo ha portato all'inflazione dei prezzi degli asset, a mercati che non valutano correttamente il rischio e a una cattiva allocazione del capitale. Ha inoltre contribuito in modo significativo alla recente ondata di inflazione. L'ultima cosa di cui l'economia mondiale ha bisogno è un ritorno al denaro a buon mercato.

Il calo dell'inflazione contribuirà a rendere positivi i tassi di policy. Ma è improbabile che sia tutto qui. Si tratta di un cambiamento di mentalità credibile che mantiene i tassi di policy più alti di quelli a cui i mercati si sono abituati dopo la crisi finanziaria globale del 2008. Copyright The Financial Times Limited 2023. Tutti i diritti riservati. Ultime notizie sulla politica monetaria

Come spiegava bene l’articolo precedente, la politica del “denaro a costo zero” ha fatto gravi danni, danni che NON scompariranno semplicemente alzando il costo ufficiale del denaro.

La politica della “liquidità a costo zero” ha a tutto oggi un grande numero di fan, di supporter, di fanatici convinti che esista una “scorciatoia a costo zero” grazie alla quale “fare tutti più ricchi senza fatica”. Stampando moneta.

Questa follia, che ha dominato per più di un decennio, è rimasta nella testa di molti: sia dei disperati che in Borsa corrono dietro alle ultime mode, alle opzioni 0DTE, ai meme stocks e a Nvidia a 25 volte il fatturato, sia a donne e uomini dei Governi e delle Banche Centrali.

Ed è anche per questa ragione che nel 2023, nonostante i rialzi dei tassi, le Banche Centrali nel loro insieme (Cina, Giappone, USA, BCE, banca di Inghilterra) hanno fatto altro QE ed aumentato ancora la liquidità in circolazione (nel grafico sotto).

Questa scelta di politica monetaria, totalmente contradditoria con i rialzi dei tassi, porterà a conseguenze negative (alcune davvero dannose, e totalmnte imprevedibili per la massa degli investitori) fin dalle prossime settimane.

L’aumento del QE nel 2023, documentato anche nel grafico che avete visto poco sopra, NON è tata una scelta deliberata: è stata piuttosto forzata, una risposta obbligata. Lo spiega, nel modo più chiaro possibile, l’articolo che leggete di seguito.

L'autore è amministratore delegato di Crossborder Capital e autore di "Capital Wars: The Rise of Global Liquidity"

L'aumento dei mercati azionari mondiali sembra confermare che la liquidità globale - il bacino di denaro e credito che si muove sui mercati finanziari - si sta nuovamente espandendo dopo la flessione dello scorso anno. Addio quindi all'inasprimento quantitativo delle banche centrali, il tanto sbandierato disinnesco dei massicci programmi di stimolo a sostegno dei mercati e delle economie. Secondo le nostre stime, il ciclo della liquidità ha toccato il fondo nell'ottobre 2022, sulla scia della "mini" débâcle del bilancio dell'ex primo ministro britannico Liz Truss, e sembra destinato a salire nei prossimi anni. Gli investitori dovrebbero quindi aspettarsi un continuo vento di coda dalla liquidità globale, invece dei forti venti contrari dello scorso anno.

Questo dovrebbe essere positivo per le azioni, ma meno per gli investitori in obbligazioni. Il sell-off dei gilt britannici dello scorso autunno ci dà un'anticipazione delle sfide future per i mercati del debito sovrano e indica alcune decisioni difficili da prendere sia per i politici che per gli investitori. L'integrità delle banche e dei mercati dei titoli sovrani è sacrosanta nella finanza moderna. Guidate dalla Federal Reserve statunitense, negli ultimi mesi le banche centrali hanno iniettato ingenti quantità di denaro nei mercati monetari, contribuendo a salvare le banche in difficoltà. Ma nei prossimi anni dovranno probabilmente salvare anche i governi, che hanno un debito elevato. In breve, i mercati hanno bisogno di sempre più liquidità da parte delle banche centrali per la stabilità finanziaria e i governi ne avranno ancora più bisogno per la stabilità fiscale. In un mondo di debito eccessivo, i grandi bilanci delle banche centrali sono una necessità. Quindi, dimenticate il QT, il quantitative easing sta tornando.

Il bacino di liquidità globale, che secondo le nostre stime è di circa 170 miliardi di dollari, non si ridurrà in modo significativo a breve. La promessa riduzione delle dimensioni del bilancio della Fed statunitense è stata tutt'altro che convincente. Il calo degli acquisti diretti di obbligazioni è stato compensato da altri programmi di creazione di liquidità della Fed, come i prestiti a breve termine alle banche commerciali. Hanno contribuito anche una riduzione del Treasury General Account, il conto degli assegni del governo presso la Fed, e piccoli ritiri di depositi presso la banca centrale. Inoltre, il Tesoro statunitense sta discutendo di riacquisti per migliorare la liquidità del mercato obbligazionario, di vendite mirate di titoli ai fondi del mercato monetario e probabilmente ridurrà la durata media dei Treasury a disposizione degli investitori privati per stimolare la domanda. Tutto ciò contribuirà ad aumentare la liquidità globale.

Aspettatevi altre svolte politiche non convenzionali in futuro. Gli ultimi due decenni di montagne russe hanno dimostrato come i mercati finanziari abbiano bisogno di liquidità per ripianare gli ingenti debiti accumulati da imprese, famiglie e governi. Secondo le nostre stime, ben sette dollari su otto che passano di mano sui mercati finanziari mondiali sono oggi utilizzati per rifinanziare i debiti esistenti. Una quota crescente del dollaro rimasto per i "nuovi" finanziamenti viene utilizzata per finanziare i crescenti disavanzi pubblici.

In prospettiva, le economie avanzate si trovano ad affrontare nuove pressioni sulle finanze pubbliche, poiché i requisiti militari e la demografia aumentano la spesa obbligatoria, mentre la base imponibile è compromessa da un maggior numero di pensionamenti di lavoratori ad alto salario. Inoltre, la concorrenza fiscale internazionale probabilmente esclude un aumento sostanziale delle aliquote marginali. Consideriamo la matematica fiscale statunitense. Nel prossimo decennio, il governo statunitense dovrà vendere in media 2 miliardi di dollari di titoli del Tesoro all'anno. E secondo le ultime previsioni del Congressional Budget Office, la Fed dovrà contribuire. Secondo le stime del CBO, le disponibilità della Fed in Treasury statunitensi dovranno salire a 7,5 miliardi di dollari entro il 2033, rispetto ai livelli attuali di quasi 5 miliardi di dollari. Non si tratta di un QT, ma peggio, queste proiezioni di spesa del CBO sono probabilmente troppo basse, soprattutto per quanto riguarda le spese per la difesa. Numeri più realistici indicano un fabbisogno di titoli del Tesoro della Fed di almeno 10 miliardi di dollari. Ciò si traduce proporzionalmente in un raddoppio dell'attuale bilancio di 8,5 miliardi di dollari e significherà diversi anni di crescita a due cifre della liquidità della Fed.

Guardando in giro, non ci sono molte alternative a questo QE della Fed. La spesa obbligatoria è di fatto già fissata e le basi imponibili sono state prosciugate. Gli stranieri detengono circa un terzo del debito statunitense e la Cina è ancora un investitore importante, ma le crescenti tensioni geopolitiche probabilmente ridurranno il loro appetito. E le famiglie e i fondi pensione statunitensi? Il problema è che potrebbero essere necessari tassi d'interesse più elevati per attirarli verso le obbligazioni, soprattutto quando la minaccia dell'inflazione monetaria incombe. Tuttavia, tassi d'interesse più elevati fanno aumentare il deficit fiscale, richiedendo un debito ancora maggiore e aggravando così il problema. Come scherzano in Irlanda, se volete andare a Dublino, non partite da qui. Questo articolo è stato modificato in seguito a un errore di redazione per indicare la stima corretta di 170 miliardi di dollari delle dimensioni del pool di liquidità globale.

Ritornando alla prima immagine di questo nostro Longform’d: è proprio quel grafico che vi racconta quale è, oggi 1 luglio 2023, il dato più importante di tutti, per la gestione del portafoglio titoli.

Perché quel dato è un problema. Si tratta di un problema urgente. Si tratta di un problema che tocca anche la politica-politica. Si tratta di un problema che va risolto subito.

Quale strada verrà intrapresa? Chi si metterà in azione? Quali strumenti verranno usati? E quando verranno usati, in che tempi? La politica-politica che influenza avrà sulle scelte? Che tipo di ricadute avranno queste scelte sull’economia reale (PIL, occupazione, salari, profitti)?

Oggi si parla già di questo, tra Autorità di politica, investitori ed operatori di mercato. ma presto, questo diventerà il tema dominante

Quelle che Recce’d ha scritto più in alto sono le domande da mettere davanti a tutto, per le vostre scelte di portafoglio, per la gestione dei vostri investimenti, nel luglio del 2023.

Anche, e soprattutto, se avete messo altri BTp in portafoglio.

Anche e soprattutto se avete scelto Titoli di Stato a breve termine.

Lo spiega molto bene un recente articolo del Financial Times, che chiude questo Longform’d con alcune indicazioni di tipo operativo, e vi riporta al

“Whatever it takes versione 2023”

di cui abbiamo scritto anche alla pagina TWIT - TWOO oltre che ovviamente nel The Morning brief.

Quest'anno gli investitori si sono riversati sul reddito fisso, attirati dalla promessa di un ritorno delle obbligazioni dopo un anno di rendimenti miseri. Finora, questa operazione non è riuscita a garantire rendimenti elevati.

I mercati obbligazionari globali hanno perso l'1% in questo trimestre, a causa dell'inflazione ostinatamente alta su entrambe le sponde dell'Atlantico che spinge le grandi banche centrali a continuare ad aumentare i tassi di interesse. Dopo un guadagno del 3% nel primo trimestre, questa battuta d'arresto significa che l'asset class non ha finora mantenuto la promessa di un forte rimbalzo dopo la storica perdita del 16% dello scorso anno per l'indice Bloomberg Global Aggregate - un ampio indicatore del reddito fisso globale e il benchmark per molti fondi obbligazionari.

Gli investitori che hanno scommesso sul fatto che l'inflazione sta scendendo, mentre la recessione incombe, hanno investito in obbligazioni "fino al collo", ha dichiarato Jim Bianco, presidente di Bianco Research. "È stata una scommessa dolorosa. Nelle ultime cinque o sei settimane, molti di loro hanno visto la propria performance penalizzata", ha aggiunto.

Gli investitori hanno fatto il pieno di obbligazioni all'inizio dell'anno, con quasi 113 miliardi di dollari affluiti nei fondi obbligazionari imponibili nei primi cinque mesi del 2023, secondo i dati Morningstar, con una netta differenza rispetto ai 107 miliardi di dollari di deflussi dell'anno scorso nello stesso periodo. L'ondata di liquidità si è verificata quando i grandi money manager, tra cui JPMorgan, Pimco, Charles Schwab, Fidelity Investments e Amundi, hanno dichiarato che "le obbligazioni sono tornate". Gli acquirenti cercavano di ottenere i rendimenti più alti degli ultimi anni.

Ma molti scommettevano anche che il ciclo di aumenti dei tassi d'interesse da parte della Federal Reserve statunitense e di altre banche centrali - che è stato alla base del bagno di sangue del reddito fisso del 2022 - fosse quasi giunto al termine. All'inizio della primavera, gli investitori nel mercato dei futures scommettevano che la Fed sarebbe stata costretta a tagliare i tassi di interesse più volte quest'anno. Ma alla riunione della Fed di giugno, la commissione ha pubblicato il suo ultimo "dot plot" che mostrava che i funzionari prevedevano un aumento dei tassi di interesse al 5,6% quest'anno, il che implicava altri due aumenti dei tassi.

Anche la Banca Centrale Europea ha messo in guardia da ulteriori aumenti dei costi di finanziamento nella sua riunione di giugno, mentre la Banca d'Inghilterra questa settimana ha sorpreso i mercati con un aumento dei tassi di mezzo punto percentuale superiore alle attese. Queste mosse hanno rappresentato una cattiva notizia per gli investitori che hanno acquistato titoli di Stato a breve scadenza - altamente sensibili alle prospettive dei tassi di interesse - sulla base dell'aspettativa che il picco dei costi di finanziamento fosse vicino.

Venerdì il rendimento del Tesoro a due anni è salito al livello più alto degli ultimi tre mesi dopo che il presidente della Fed Jay Powell ha dichiarato, in una testimonianza davanti al Congresso degli Stati Uniti, che la lotta della banca centrale contro l'inflazione non è finita.

"Se avete puntato sui tassi a breve termine all'inizio dell'anno, probabilmente state soffrendo, perché i tassi hanno continuato a salire", ha dichiarato Jason England, gestore del portafoglio obbligazionario globale di Janus Henderson.

L'exchange traded fund di iShares che segue il segmento 1-3 anni del mercato dei Treasury statunitensi ha perso lo 0,6% a giugno e lo 0,6% a maggio. Sebbene i ribassi appaiano modesti rispetto al sell-off dello scorso anno, sembra che l'entusiasmo per il reddito fisso stia scemando. Secondo i dati di Morningstar, in aprile e maggio si sono registrati deflussi per 763 milioni di dollari dai fondi obbligazionari governativi a breve scadenza. Gli afflussi nella categoria dei fondi obbligazionari imponibili hanno subito un lieve rallentamento: 71 miliardi di dollari nel primo trimestre, solo 42 miliardi in aprile e maggio. "Non ci sarebbe bisogno di lanciare slogan come 'le obbligazioni sono tornate' se il denaro arrivasse in modo organico", ha dichiarato un analista senior di un asset manager.

Alcuni di questi deflussi possono essere attribuiti al fatto che i buoni del Tesoro - le obbligazioni statunitensi ultra-corte e ultra-sicure che scadono in un arco di tempo che va da pochi giorni a un anno - stanno offrendo i migliori rendimenti degli ultimi decenni, ben al di sopra di quelli disponibili sulle obbligazioni a più lunga scadenza che comportano maggiori rischi. "Secondo l'aneddotica, gli investitori si accontentano dei buoni del Tesoro e dei fondi del mercato monetario governativo e si accontentano di sfruttare i rendimenti, piuttosto che il reddito fisso a breve scadenza", ha dichiarato Alex Obaza, gestore di portafoglio presso T Rowe Price. "Abbiamo assistito ad alcuni deflussi dai fondi obbligazionari a breve termine".

Nonostante la performance poco brillante, molti gestori di fondi rimangono tranquilli sulle loro scommesse sul reddito fisso, sostenendo che i rendimenti più elevati offrono un margine di errore, il che significa che i detentori possono ancora ottenere un rendimento positivo anche se i prezzi scendono modestamente. Il cuscinetto offerto da rendimenti più elevati è stato "la storia delle obbligazioni in ultima analisi", ha affermato Greg Peters, co-chief investment officer di PGIM Fixed Income. "Quando i tassi erano a zero o negativi, e gli spread erano stretti, quello era il contesto peggiore perché non c'era alcun cuscinetto. Oggi mi sento molto, molto più a mio agio nel possedere obbligazioni rispetto al 2017", ha dichiarato.