Le ricette di nonna Pina

Chi si ama la cucina, e preferisce le ricette tradizionali alle star della TV, trova spesso nella tradizione una fonte di ispirazione. Si trova sempre una ricetta della nonna da riproporre ed eventualmente aggiornare.

Gli ingredienti della tradizione culinaria sono semplici, e spesso collegati al territorio: riproposti oggi, dovrebbero restituire i “sapori di una volta”, anche se non sempre è possibile.

I mercati finanziari sono, ovviamente, una materia diversa dalla cucina. Anche nel mondo dell’investimento finanziario, ci sono le star della TV e dei media dalle quali ogni giorno arrivano ricette che solo in apparenza sono innovative ma che nella realtà sono sempre le medesime ricette, le vecchie care ricette della Nonna Pina.

Un esempio? Un esempio eccellente è la “diversificazione”, che viene regolarmente presentata come un modo efficace ed anche semplice per gestire il rischio del portafoglio.

Una vecchia ricetta, oggi del tutto inefficace. Non solo inutile, anche dannosa.

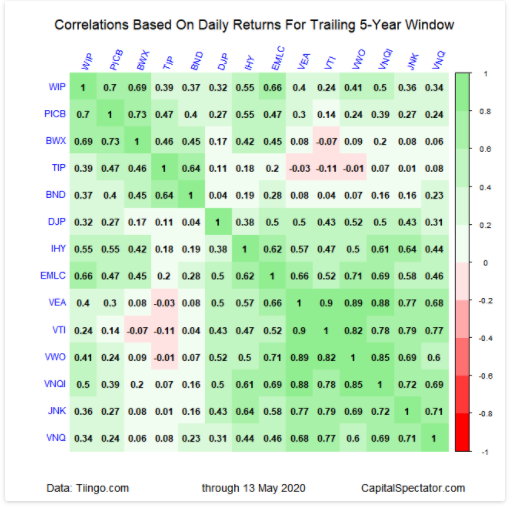

Ai tempo della Nonna Pina, era sufficiente buttare un po’ del proprio denaro a destra, ed un po’ del proprio denaro a sinistra, et voilà la ricetta era riuscita. Oggi, ragionare in questo modo è, semplicemente ridicolo: chi vi suggerisce di “diversificare” buttando un po’ di soldi in America, un po’ in Asia ed un po’ in Europa, ignora (forse per semplice ignoranza oppure forse per cattive intenzioni) i numeri che invece dovrebbe conoscere. I numeri che ci dicono che da anni la correlazione tra i mercati delle diverse aree geografiche è elevatissima.

Buttando semplicemente i soldi un po’ di qua ed un po’ di là non si “diversifica” un bel nulla. E’ necessario guardare alle FONTI del rischio, analizzare e comprendere. Cosa che, però, una gran parte dell’esercito dei cosiddetti “consulenti” non è in grado di fare.

La “diversificazione” intesa in questo modo serve solo, al vostro wealth manager, al private banker, ed al family banker, per liberarsi delle responsabilità: lui non è in grado di formulare una autentica “consulenza”, non capisce nulla di ciò che accade in questo momento sui mercati. E allora, una buona soluzione è quella di … mettere un po’ di soldi dappertutto. Butto poche fiches su tanti numeri della roulette, e magari … uno ci piglia!.

Facciamo ora un secondo esempio: la asset allocation. La asset allocation, intesa nel modo tradizionale (quello che gli anglosassoni chiamano 60/40) negli anni è stata trasformata dall’esercito dei venditori in una potente “arma di persuasione di massa”, dove al posto del termine “persuasione” si dovrebbe utilizzare il termine “imbroglio”.

La asset allocation, quella per la quale oggi voi avete in portafoglio un 30% di azioni, un 50% di obbligazioni, un 10% di materie prime ed un 10% di alternativi, quella che “va bene su tutte le stagioni”, si fonda su basi inesistenti, si fonda su assunzioni sbagliate, si fonda su dati che sono stati falsificati per convincervi.

Un esempio? Il più evidente è quello che riguarda le azioni: “l’azionario è più rischioso, ma nel lungo termine rende di più”. Semplicemente, non è vero: oggi, non è vero che è più rischioso dell’obbligazionario, e in aggiunta non è vero che nel lungo termine rende di più. Lo abbiamo documentato anche qui nel Blog.

A che cosa serve questo tipo di “asset allocation”? L’utilizzo che ne viene fatto dalle Reti dei promotori è quello già descritto sopra. Io ci metto dentro un po’ di cose diverse, e almeno una andrà bene.

Un terzo esempio? Le obbligazioni danno più sicurezza al vostro portafoglio di investimenti. Anche questa come la precedente è una affermazione falsa. Come la precedente, anche questa è una ricetta di nonna Pina. Peggio. questa è una autentica, e sostanziale, sciocchezza. Una cretinata, se ci consentite il termine.

Altri esempi? Scriveteci, e ne parleremo al telefono con voi quando per voi è più conveniente.

Con le ricette di nonna Pina oggi si può fare un ottimo ciambellone: ma se utilizzate le ricette di nonna Pina oggi, in questo mercato, per gestire il vostro portafoglio titoli ed impiegare il vostro denaro, allora oggi siete pressoché sicuri che perdete soldi e che state facendo (come sopra) una cretinata.

Una curiosità: non abbiamo idea dei rapporti che esistono tra Paolo Basilico (ex Kairos) ed il Corriere della Sera: di quali “accordi dietro le quinte siano stati presi”. Siamo però colpiti, ed incuriositi dal fatto che in prima pagina sul sito del Corriere si faccia pubblicità ad un libro per il quale Basilico ha scritto la prefazione.

Paolo Basilico fu per anni al veritce di Kairos, Società di Fondi Comuni la cui storia si può leggere sul Web (dal suo inizio, alla sua fine) e i cui risultati (per i Clienti che hanno investito sui loro Fondi Comuni) si possono trovare sul sito di Morningstar ed altri siti.

Perché ne parliamo oggi? Perché questo libro si collega, in modo perfetto, a ciò che stavamo dicendo più in alto: si tratta del libro delle ricette di Nonna Teresa, un’amica di Nonna Pina.

Ottime ricette, per carità, ma scritte 100 anni fa. E non è una buona idea, nel mondo degli investimenti, fingere di non sapere che sono cambiati i mercati, che sono cambiati gli strumenti, che sono cambiati gli investitori, che sono cambiate le economie, che è cambiata la politica. Che è cambiato il Mondo.

Facciamo un paragone calzante: tra voi lettori di questo Blog, ci saranno probabilmente numerosi lettori di libri. E se oggi, un amico vi chiedesse un parere sulla letteratura contemporanea, quella degli anni 2000, voi al vostro amico quali nomi fareste? Immaginiamo che nessuno di voi, per spiegare la “Letteratura del 2020”, suggerirebbe di leggere Luigi Pirandello, Marcel Proust, Franz Kafka, James Joice, Italo Svevo, Thomas Mann, Virginia Woolf, Louis Ferdinand Céline, Michail Bulgakov e Robert Musil. Che ovviamente restano grandi classici, da leggere per crescita culturale. Ma nessuno consiglierebbe ad un autore contemporaneo di “scrivere come Italo Svevo”: non vi pare?

Per fortuna, nel settore del risparmio gestito, centinaia di migliaia di persone hanno letto Graham, ma non esiste un solo gestore che si affida in modo integrale alle teorie di Graham per gestire i soldi (per ragioni che sono ovvie): purtroppo, il lettore del Corriere della Sera non viene informato di questo. Al lettore del Corriere della Sera viene fatto credere il contrario, ovvero che si tratti di un testo di grande attualità, e quindi utilizzabile per scegliere se investire oppure non investire in Borsa, e su quali titoli. Leggete qui di seguito:

( …) focalizzatevi sulla distinzione tra speculazione e investimento, sulle figure dell’investitore difensivo rispetto a quello intraprendente, sui trucchi per evitare di essere succubi di Mr. Market e delle sue fluttuazioni, sugli obiettivi realistici di lungo termine che occorre darsi quando si parla della gestione del proprio denaro. Che siate esperti di mercati o solo alla ricerca di una bussola in un mondo finanziario sempre più difficile da decifrare, tutto quello che vi serve lo trovate nelle pagine e nel genio di Graham.

Conclusione. Non abbiamo dubbi sulla genialità di Graham: ma che cento anni fa potesse immaginare il QE ed Apple, i derivati e i Fondi Comuni di Investimento, ci sentiamo di escluderlo. Il debito pubblico allora neppure esisteva (nella versione attuale), lo stesso possiamo dire dei Fondi Pensione, di CNBC, di Twitter, e la lista potrebbe continuare.

Siamo certi che nel libro di Graham tutto questo non c’è. E che quindi, all’opposto di ciò che scrive l’articolista, NON lo troverete nel libro. A voi, investitori del 2020, serve ben altro: servono anche quotidiani più competenti, affidabili, e trasparenti nelle intenzioni. A voi, amici lettori, oggi serve Recce’d, poi la sera in poltrona potrete leggere Graham per esercitare la mente (oppure guardare un episodio di Law and Order o Montalbano).

Ripeto: non sappiamo degli accordi sottostanti, e non sappiamo del perché di questa pubblicità occulta da parte del Corriere. Ma riteniamo di segnalare ancora una volta che il ruolo dei quotidiani italiani, nei confronti di tutti gli investitori, rimane quello di aumentare la confusione e NON aiutare a capire la realtà nella quale operano. L’investitore italiano deve essere stordito, così si tiene tutti quei bei BTp e tutti quei luccicanti Fondi Comuni di Investimento.