Gestione del portafoglio titoli verso fine 2019 (parte prima)

Un passaggio delicatissimo come il settembre 2019 costringe tutti voi investitori a farvi, e di corsa, una serie di domande sul modo nel quale avete fino ad oggi gestito il vostro portafoglio.

Ne scriveva anche, la settimana scorsa, il Financial Times, con un articolo che si apriva in questo modo.

Feeling nervous? You should be. That’s the basic takeaway from the panel conversation I am hosting at the Fringe Festival every day this week (until Sunday) at Panmure House, Adam Smith’s last home in Edinburgh. I can’t get much consensus out of my many clever guests about how the world can be fixed. No one knows with any certainty how to normalise monetary policy, banish crony capitalism, restore local democracy, rebalance the UK economy, break up global oligopolies or sensibly slash productivity destroying regulation. But there have been some outbreaks of full-on agreement. For example, there is yet to be a person on the stage who hasn’t expressed some degree of terror about having to invest in the middle of the greatest financial experiment of all time. And with good reason. We are figuring out what to do with our money in a world of extremes — and as James Ferguson of the Macro Strategy Partnership points out, life is fragile at the extremes.

In Recce’d, sappiamo bene di che cosa si parla nel brano qui sopra. Conosciamo benissimo quella sensazione, che qui definiscono “terrore”. E moltissime volte abbiamo detto e ripetuto, ai nostri Clienti, che oggi tutto ruota intorno a quegli “estremi”, e che la vittoria finale arriverà soltanto per quegli investitori che saranno capaci di profittare proprio di questi “estremi.

L’articolo, poi, si chiudeva in questo modo, che a nostro parere è molto, molto efficace ed utile.

”I know that none of this sounds exciting or particularly optimistic — my guess is that by the end of their hour at Panmure House, some of our audience members slightly wish they’d gone to see a nice acrobatics show instead (I recommend Blizzard). But the key message from this week of Adam Smith-style talking has been an important one: the next three decades are going to be different to the last three — and that’s going to make investing very complicated indeed”.

Ecco una sintesi estrema dei problemi che dominano, oggi, nell’ambito della gestione del portafoglio titoli.

Come rispondere a queste difficoltà, e risolvere i vostri dubbi?

Se lo ritenete, potete affidarvi ai suggerimenti della stampa e dei quotidiani, come abbiamo scritto in una altro Post.

Se lo ritenere, in alternativa, potete affidare le vostre scelte al private banker che poi di mestiere fa il promotore finanziario, che vuole vendervi la GPM oppure la GPF in Fondi, e che ancora oggi vi recita la filastrocca che “va tutto bene, non c’è motivo di modificare il portafoglio, e nel lungo termine tutto si aggiusta”.

Oppure c’è la vecchia e cara alternativa dei fai-da-te, che in questo Blog abbiamo più volte commentato. Alternativa legittima, ma molto impegnativa, molto rischiosa, e raramente produttiva se l’esperienza insegna qualche cosa.

Una quarta alternativa è quella di scegliere con maggiore attenzione non soltanto il vostro consulente professionale, ma pure i vostri criteri di valutazione, selezione e scelta, e non soltanto degli strumenti, ma pure delle fonti di informazione e dei metodi di valutazione e composizione del portafoglio titoli.

Di questo, Recce’d scriverà, sia questa settimana sia la prossima, ogni mattina per i propri Clienti in The Morning Brief, analizzando nel dettaglio le scelte di composizione e movimentazione di un portafoglio di titoli.

In questo Post, noi anticipiamo uno di quei temi.

Tutti leggete, sui maggiori quotidiani, la pubblicità di consulenti, italiani ed anche stranieri, che si propongono di spiegarvi tutto sul risparmio a scopo pensionistico: quanti soldi debbo mettere da parte per gli anni della pensione? Quale somma mi consentirà di vivere una vita agita? E quando finiranno i soldi?

Recce’d conosce nei minimi dettagli le tecniche che vengono utilizzate per questa cosiddetta “pianificazione pensionistica”: si tratta di un modo di affrontare il problema che è da tempo molto diffuso nel mondo anglosassone, che ora si tenta di fare conoscere in Italia.

La storia la avrete sentita molte volte, e più o meno fa così: il portafoglio deve essere diversificato, se vuoi più rendimento devi metterci più rischio, il rischio sono le azioni, e devi guardare al lungo termine. Nulla di nuovo, sempre la solita storia. La storia che raccontano anche molti consulenti, con o senza un abito Fintech, che operano in Italia.

Come ogni metodo, anche questo metodo può risultare efficace, oppure del tutto sbagliato, a seconda di come lo si utilizza.

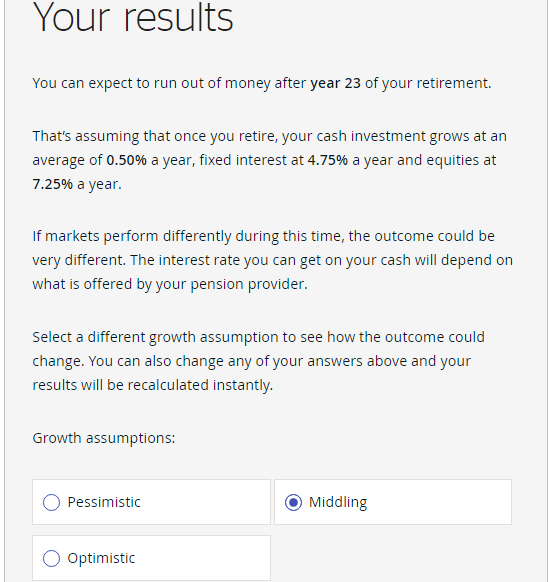

Per farvi un esempio concreto ed attuale, siamo andati a rivedere uno dei tanti “pianificatori online” utilizzati nel Regno Unito.

Ciò che portiamo oggi alla vostra attenzione è questo: per definire una allocazione utilizzando questo metodo di allocazione, che si richiama alla tradizione di media e varianza, è necessario definire i rendimenti attesi delle varie categorie di asset.

In generale, chi utilizza questo approccio tradizionale (e a nostro avviso del tutto superato) stabilisce questi rendimenti attesi sulla base di medie storiche di lungo periodo.

Ne risultano numeri, come quelli che voi vedete sopra nell’immagine, che sono del tutto fuori dalla realtà. Numeri assurdi.

E da numeri assurdi, che cosa ne potrà uscire, se non risultati assurdi?

Il problema è noto, e riguarda non soltanto gli investitori individuali, e la loro “pianificazione pensionistica”: il problema esiste, ed è molto grave, anche nel mondo dei Fondi Pensione, un mondo nel quale ogni giorno c’è qualche Comitato di Investimenti che si riunisce e pianifica il pagamento futuro delle pensioni integrative sulla base di previsioni di rendimento come quelle che vedete sopra.

Ovvero: il 4% dagli investimenti in obbligazioni, ed il doppio, ovvero l’8% dagli investimenti in azioni.

Che dire? A chi ha investito in questi Fondi Pensione possiamo soltanto augurare ogni bene, ma al tempo stesso dobbiamo dire che non esiste una probabilità su cento che si ottengano dai mercati finanziari rendimenti di questo tipo. A meno che non esploda l’inflazione: ma anche in quel caso, il Fondo Pensione non potrà consentire a chi ci ha investito quella vita serena che era stata promessa.