Da lunedì cambia tutto: siamo nel secondo trimestre 2019

Nella nostra Lettera al Cliente dello scorso weekend, abbiamo fornito un inquadramento delle nostre recenti scelte operative e della posizione dei nostri portafogli all’inizio del secondo trimestre 2019: che sarà, potete esserne certi, molto emozionante e molto diverso dal primo trimestre appena concluso.

Dopo tre mesi di parole, parole e altre parole, gli operatori dei mercati finanziari dovranno necessariamente concentrarsi sui fatti.

Saranno costretti dai dati che saranno pubblicati. Già la settimana prossima, per ciò che riguarda sia gli Stati Uniti, sia l’Europa, vedremo dati non equivocabili, che ci diranno se sta in piedi la “narrativa” di quelli che sostengono che … sta arrivando la ripresa.

Ma sarà soprattutto dai dati societari, con le trimestrali che saranno pubblicate nelle prossime settimane, che riceveremo importantissime conferme o smentite: le Società ci diranno che si aspettano forti miglioramenti da qui a fine 2019? Che il primo trimestre è stato … un episodio isolato?

Qualcuno forse ci dirà che “una Federal Reserve più accomodante ci farà vendere di più?” (no, crediamo proprio che non succederà).

Le società che hanno fornito ai mercati anticipazioni, nelle ultime settimane, sono andate tutte nella medesima direzione: a cominciare da Osram (grafico sotto) e Infineon, per finire con BMW e Fed Ex. Giorno per giorno, lo abbiamo raccontato ai Clienti in The Morning Brief.

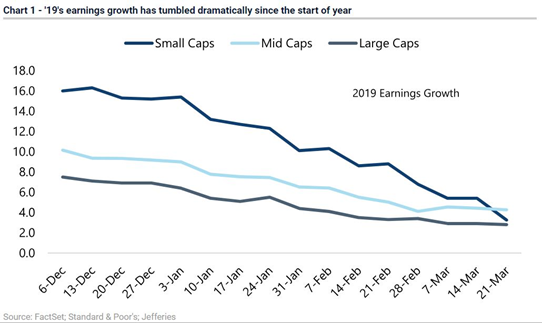

Gli analisti USA che producono le stime, le previsioni sui risultati delle Società quotate nel 2019 hanno fatto le revisioni al ribasso che vedete qui sotto.

Leggete con attenzione i dati del grafico qui sopra, e domandatevi: quelli che, nel primo trimestre, hanno aumentato la loro esposizione al settore delle Small Caps USA, facendo salire l’indice Russell 2000 come vedete nel grafico qui sotto, a come pensavano di guadagnare? Evidentemente pensavano … ad altro (magari alla Federal Reserve?).

Oppure pensavano al fatto che, come ci dice tutte le mattina la Casa Bianca, “le trattative con a Cina vanno alla grande!”? Su questo tema, la settimana scorsa si è espresso nel modo più chiaro possibile il veterano Stephen Roach, e lo potete leggere sotto nell’immagine.

Tra i tanti nodi che andranno al pettine nel secondo trimestre, va considerata anche l’inversione delle curve dei rendimenti, negli Stati Uniti e persino in Germania. Qui si torna, ovviamente, al tema delle recessione: in Recce’d, non siamo così convinti che oggi sui mercati finanziari esistano relazioni di tipo meccanico (del tipo “se la curva si inverte, arriva la recessione”), ma al tempo stesso siamo persuasi che tutti quelli che dicono “questa volta è diverso” non sanno di che cosa stanno parlando.

I dati economici del secondo trimestre, a cominciare da quelli della settimana che sta per aprirsi, ci aiuteranno poi a capire se è vero ciò che si racconta in giro, ovvero che il Mondo intero si sta avviando verso una fase “alla giapponese”, come l’immagine qui sotto sembra anticipare.

Recce’d ha dedicato di recente, su SoldiOnline.it, una settimana di interventi proprio a questo tema: la giapponesizzazione di tutto l’Occidente, e ci tornerà sopra.

Ed infine, nel secondo trimestre è facile prevedere una o più impennate di volatilità, dopo alcune settimane di calma apparente. Il grafico che segue è uno dei tanti che anticipano proprio un brusco aumento della volatilità sui mercati finanziari. La curva rossa del VIX è invertita, ne senso che quando sale il VIX è in discesa e viceversa.