Strategia di portafoglio per il secondo semestre 2018: come investire (parte 4)

In questo weekend di fine luglio, per noi è sorprendete NON leggere pagine e pagine di commenti carichi di entusiasmo sul dato per il GDP USA (4,1%) oppure sugli utili trimestrali.

Non riceviamo. Non arrivano. Non ci dicono "correte a comperare la Borsa!!!".

Sorpresa è dire poco. Tutto era stato "preparato" ad arte. Invece, silenzio.

Saranno già tutti in vacanza?

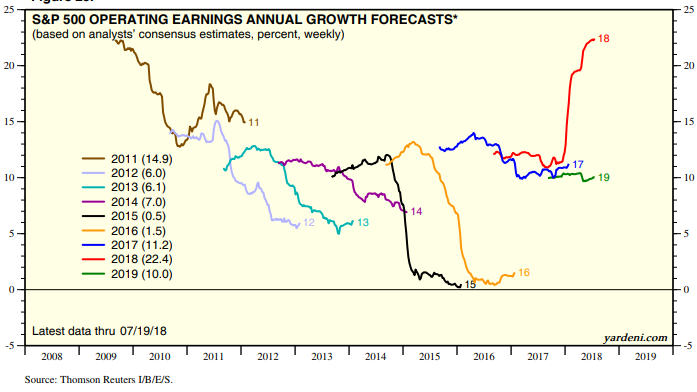

Riserveremo ai Clienti, sia in The Morning Brief sia in pubblicazioni dedicate, le indispensabili analisi di dettaglio su questa stagione delle trimestrali, che è per molti aspetti un punto di svolta epocale, come vedete sopra nel grafico.

In questo Post, visto che la Federal Reserve si riunisce dopodomani, e visto che alla recente Audizione al Congresso il Chairman Powell ha testualmente dichiarato che loro "non vedono spie rosse accese sui mercati finanziari", noi umilmente utilizziamo questo spazio per raccontare ai nostri lettori che una spia rossa c'è, è accesa, e lampeggia sempre di più. E non dovrebbe essere difficile da vedere, neppure per persone così tanto impegnate come i Vertici della Fed.

Ai prezzi di venerdì 27, il rapporto tra gli utili appena comunicati e i prezzi dei titoli è alto quanto lo era ai massimi della bolla dot.com dell'Anno Duemila. Questo rapporto, che ci dice quanto sono care le azioni USA, oggi è molto, molto, molto più alto di quanto lo fosse nel 2008. Un livello che può solo anticipare un disastro.

Come si spiega, allora, che negli Stati Uniti tra gli investitori non c'è preoccupazione? Le ragioni sono due:

- l'efficienza della catena che va dai media alle Reti di distribuzione di prodotti finanziari passando attraverso le grandi banche internazionali ("dovete sempre, sempre,sempre rimanere investiti")

- l'utilizzo, spregiudicato e a volte non consapevole, degli "utili attesi", ovevro del "P/E forward"

Occupiamoci del secondo punto: se invece degli utili di oggi, per calcolare il P/E utilizziamo gli utili dei prossimi 12 mesi, allora il mercato diventa meno caro. Sempre caro, ma non caro alla follia.

Il problema, così è risolto: basterà dire al cliente al dettaglio, al cliente retail, che le azioni sono care "perché i tassi sono bassi". Problema risolto: siete fregati. I prezzi oggi NON SONO interessanti, ma visto che ci attende un futuro semplicemente fantastico ...

Il rischio? Quale rischio? Non ci sono più, i rischi, in Borsa.

Invece Facebook, Intel, Exxon ci hanno appena detto che i rischi esistono. Ed esistono anche al di là dei singoli casi aziendali.

Nel grafico qui sotto, vedete bene che i tassi di crescita degli utili, in anni recentissimi, sono scesi dal 10% a zero in pochi mesi. Gli utili attesi, sono un numero stimato, incerto, non garantito: le prospettive cambiano. Come cambieranno nel prossimo semestre?