2017 idee (parte 6): l'inflazione sta salendo, ed è quello che tutti volevano. O no?

Titolava Bloomberg pochi giorni fa "L'inflazione sta salendo in tutto il mondo. Ed è un bene, giusto?". Mentre sulla stampa italiana si scrive, e si titola, ancora di "deflazione", il resto del Pianeta si è da mesi spostato su un tema opposto, che è quello dell'inflazione.

From goods leaving the factory floor in China’s industrial towns to gasoline at the pump in Europe and America, prices that stayed low for years are finally going up. So that’s a good sign, right?

After a period of central bankers fretting about deflation and resorting to unconventional techniques like negative rates to respond, the easy answer is “yes.” But whether faster price gains mean that the world is finally healing from the Great Recession may be revealed only by what happens next.

In the rosy case, the global economy is now being offered a tonic by resurgent pricing for key commodities such as oil and iron ore, and a buoyant U.S. entering the presidency of Donald Trump will help drive demand, wages and investment everywhere. In another scenario, a litany of political risks from Trump himself to the potential bungling of Britain’s exit from the European Union await the unwary, and reflation could end up crimping consumer spending while failing to propel wages and investment.

Il tasso di inflazione è aumentato, ed in misura significativa, in tutte le parti del Globo (con la sola eccezione, naturalmente, del Giappone, economia sclerotizzata che non reagisce più): Cina, Regno Unito, Germania ed Eurozona, Stati Uniti, Brasile e Russia. Dovunque.

La deflazione, di cui si è parlato per due anni come di un rischio concreto, in realtà non è mai esistita, neppure come rischio: ne hanno parlato con grandissima insistenza i Banchieri Centrali, ma il loro solo scopo era dare una motivazione a politiche monetarie molto rischiose che a loro volta avevano un solo scopo, fornire capitale alle banche commerciali Zombie.

Oggi la deflazione è un termine che nessuno usa più: lo stesso Draghi nemmeno sfiora l'argomento. In Italia c'è stata deflazione nel 2016? Ma l'Italia fa storia a sé, è sospesa nel Mediterraneo a metà tra Grecia e Spagna, non fa testo e non significa, nel contesto internazionale.

Oggi poi, giorno della Befana 2017, il tasso ufficiale di crescita dei salari negli Stati Uniti ha sfiorato il 3%.

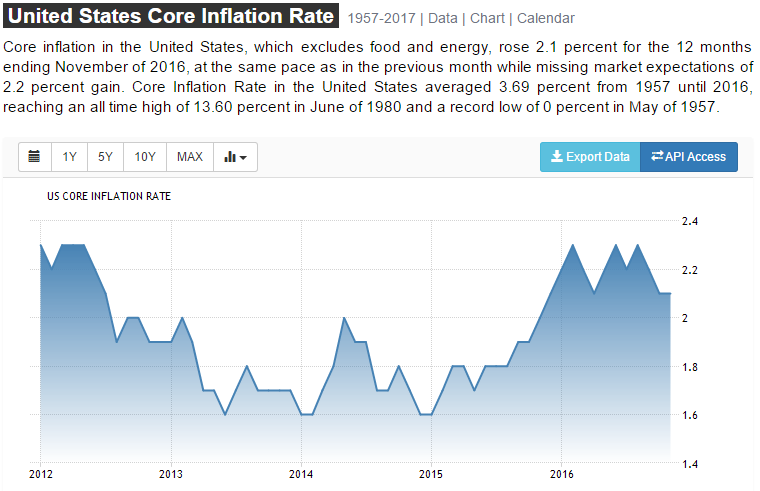

Capite che cosa significa questo dato? Il 3% annuo di crescita dei costi da lavoro, in un Paese con il tasso ufficiale di inflazione da mesi sopra il 2% (grafico) ed il costo del denaro allo 0,75%. Capite che qualche cosa proprio non va?

In Germania, le cose non sono più semplici, visto che l'inflazione sta allo 1,7% (dato di mercoledì 4 gennaio 2017) mentre il tasso ufficiale di sconto sta allo 0,4% NEGATIVO e a 10 anni il Bund rende lo 0,25%.

E' un problema. Un problema serissimo e complicato da affrontare, per i mercati e tutti gli investitori. Ed anche una fine miserevole per le politiche di QE: i tassi ufficiali avrebbero dovuto risalire PRIMA del rialzo dell'inflazione, se le cose fossero andate come desideravano Bernanke e Yellen, ed anche Draghi e Kuroda. Ora invece le Banche Centrali ... rincorrono.

Chiunque abbia un po' di esperienza e anche poca memoria, ricorderà cosa successe nelle precedenti fasi storiche nelle quali le Banche Centrali si ritrovarono "behind the curve". E, per massima chiarezza: la crescita economica, di cui abbiamo scritto nel Post precedente, non c'entra, né c'enterà nulla in futuro. Ce lo insegna la storia.