Inizia la fine dei Fondi Hedge: chi cercherà l'Alfa? (parte 2)

Nel primo Post della serie, qualche giorno fa, abbiamo accennato al fatto che Alfa in realtà non esiste. Alfa è un parametro statistico calcolato ex-post, e come tale poco o per nulla significativo per le nostre scelte di gestione del portafoglio.

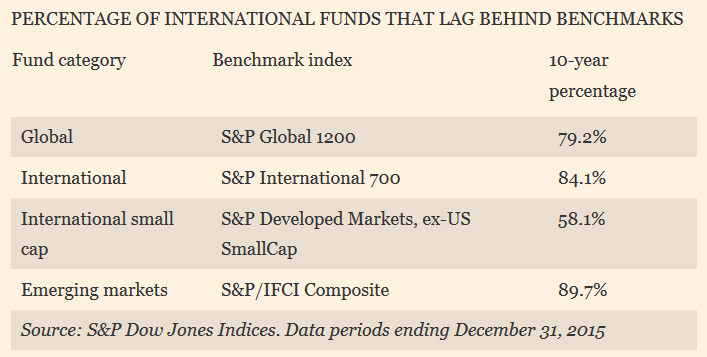

L'Alfa secondo le convenzioni che prevalgono tra i gestori e sui mezzi di comunicazione è quello che si dovrebbe vedere in una tabella come quella che segue, pubblicata ieri dal Financial Times:

La tabella ci dovrebbe spiegare che NON c'è Alfa nei Fondi Comuni tradizionali, o attivi, o long-only: quattro su cinque non tengono dietro al loro benchmark di riferimento, e quindi, di fatto distruggono valore per l'investitore che ci ha investito.

Il Financial Times, correttamente, presenta questi dati all'interno di un articolo che è titolato come segue:

The end of active investing?

Technology and low returns have delivered a killer blow to a once-dominant industry

L'impostazione è del tutto condivisibile: siamo alle battute finali di una Industria che un tempo fu dominante. Al tempo stesso, però, è utile (anche per noi, investitori finali) tenere ben distinto il problema di una Industria che ha fallito la sua missione dal problema gestionale. Ovvero, dal problema dell'Alfa.

Il fatto che questi Fondi cosiddetti "Attivi" non siamo mai riusciti a battere il loro benchmark dimostra, come detto, che si tratta di prodotti che distruggono valore. Ma non si tratta di Alfa: perché poi, in ogni caso, il Cliente investitore questi Fondi Comuni li ha sempre dovuti combinare tra loro: e ciò che conta, per ogni investitore, grande o piccolo, privato oppure Istituzionale, è il PROPRIO rendimento di portafoglio, e non è MAI il rendimento del singolo Fondo Comune.

Recce'd insiste su questo punto per una ragione forte: noi siamo nati, e cresciuti negli anni, puntando sul RENDIMENTO ASSOLUTO e non relativo, proprio perché siamo certi che Alfa, così come Beta, sono concetti inutili e sorpassati. Non è lo "Alfa rispetto al benchmark" che il Cliente chiede a gran voce, ma il "rendimento assoluto".

Da qui, l'interesse che nei decenni noi di Recce'd abbiamo destinato ai Fondi Hedge, il cui esplicito compito (almeno nelle intenzioni originarie, poi tradite da quella correlazione di cui si parla nel primo Post) era quello di generare "rendimento slegato da quello degli indici di mercato".

Ora che anche per i Fondi Hedge siamo all'inizio della fine (come ha spiegato Bloomberg dieci giorni fa), chi si occuperà dei rendimenti assoluti che il mercato cerca? E con quale strategia?

Questo a nostro parere oggi è il tema centrale, per chi investe sui mercati finanziari. E' più importante di Trump, della Cina, dell'inflazione, dei profitti societari, dell'Unione Europea. COME investiamo sui mercati finanziari? Con quali intermediari, servizi, prodotti, consulenti? ma soprattutto: con quale obbiettivo?

L'approfondimento di Recce'd proseguirà in queste due direzioni nelle prossime settimane.