Compiacenza e correzione

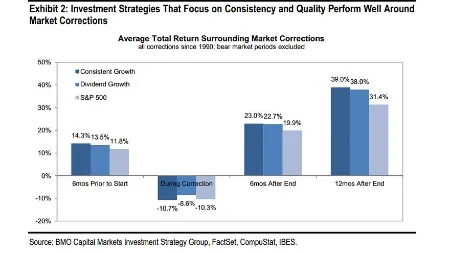

Il rischio più grande, tra i tanti rischi che in questo momento pesano sul futuro (di breve e di medio termine) di tutti i portafogli "ad asset allocation", i tradizionali portafogli con un tanto di azioni ed un tanto di obbligazioni, è la compiacenza. I fatti di mercato del mese di agosto sono stati commentati, da molti media ma soprattutto da molte banche di investimento come "l'inizio di una correzione": il messaggio è che si tratta di un episodio che non lascerà effetti permanenti, di una discasa "del 10% o poco più" che presto lascerà spazio ad una nuova fase di rialzo. Le eccezioni sono poche: solo sul New York Times, ieri sera, abbiamo letto che questo movimento di agosto "potrebbe essere la fine di un rally durato sei anni": ed è proprio questa unanimità di giudizio, che a noi di Recce'd sembra sospetta, e che fa pensare ad una diffusa compiacenza. Troviamo singolare che a tutti sfugga che questa situazione in cui ci troviamo non ha alcuna somiglianza con le "correzioni" precedenti, e che quindi non c'è la minima certezza di un ritorno "nel trend", non c'è alcuna garanzia che "i mercati nel medio termine tornino a salire". A Recce'd siamo consapevoli del fatto che buona parte dell'industria dei servizi del risparmio è costretta a questo ottimismo (ottimismo che altri hanno definito "di maniera") perché i prodotti che le Reti vendono performano solo se i maggiori indici salgono. Sono prodotti di investimento che non aggiungono valore per chi ci investe, e salgono solo per "l'effetto-marea", ovvero quando sale tutto e quindi salgono tutti. Ma anche così: come si può fingere di non capire che quello che è in gioco, in queste settimane, è una ridefinizione dei rapporti tra asset finanziari ed economia reale? E quindi a suggerire ancora ai Clienti la tradizionale "asset allocation" e strategie di investimento di tipo buy-and-hold, da rivedere una volta ogni sei mesi o peggio un anno? Vogliamo offrire un esempio concreto, utilizzando il grafico qui sotto (che è solo un esempio, uno fra le centinaia di questo tipo): il grafico racconta che una strategia di investimento nell'azionario che privilegia sia i titoli ad alto dividendo sia i titoli con una maggiore regolarità degli utili ha fatto migliori risultati (dal 1990 ad oggi) dell'indice di riferimento (lo S&P 500). Vogliamo mettere in evidenza due cose: i dati che il grafico presenta sono ottenuto escludendo i "bear markets" dopo il 1990 (e già questa è una scelta che toglie significato); e poi che, implicito nel messaggio che esce dal grafico, c'è il fatto che lo S&P 500 continuerà sempre a salire. Quindi, in estrema sintesi, sarà sufficiente stare fermi con il proprio portafoglio per guadagnare soldi. Niente di meno vero: quel mondo è finito, e tutte le strategie che si affidano alle medie storiche dei rendimenti, e utilizzano una asset allocation più o meno statica, sono strategie perdenti.