Equity Eurozona: una grandissima opportunità

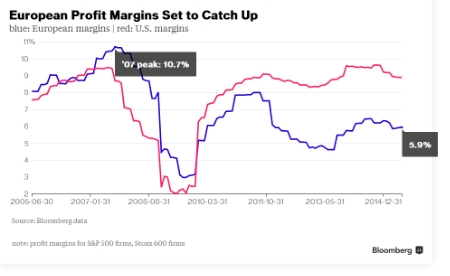

Comunque la vediate, in questo giugno del 2015 l'equity in Eurozona costituisce una grandissima opportunità. Per chi sposa l'ottimismo di Draghi sulla ripresa in Eurozona, è una colossale occasione di acquisto: l'equity in Eurozona ha perso il 10-15% dai massimi in un mese e mezzo. Per chi al contrario non condivide l'ottimismo di Draghi, e si affida in misura maggiore ai dati che alle parole, questo momento è perfetto per vendere o meglio per andare SHORT: quasi tutta l'industria del risparmio (le Case dei Fondi, le Reti di private banking e le Reti di vendita in generale), infatti, si schiera a favore dell'equity Eurozona: non c'è più il supporto dei tassi, che sono schizzati in alto (e continueranno a salire), e non c'è più il supporto dell'euro (che non è più così debole), ma ... restano gli utili delle Società, non oggi ma in un futuro. Tutto oggi poggia sulla crescita degli utili futuri, che era prevista al 14% per l'anno in corso ancora a gennaio, e adesso è scesa al 9%. Ma, ci spiegano "gli esperti", c'è sempre un 2016, anche se nel 2015 avessimo sbagliato le previsioni. Notate che qui non tocchiamo il tema della Grecia, perché noi di Recce'd da mesi scriviamo che la Grecia è solo un (piccolo) tassello del quadro europeo: al centro della questione, per ciò che riguarda l'equity, sono i margini di profitto. Oggi circolano molte ricerche che annunciano un inevitabile allineamento dell'Eurozona agli USA, dove i margini di profitto sono oggi decisamente più elevati (vedi il grafico sotto): noi di Recce'd non vediamo una sola ragione concreta che possa sostenere, oggi, questa aspettativa, e giudichiamo tutte queste spinte ad investire nell'equity in Eurozona niente più che una campagna commerciale, spiegata dalla necessità di re-indirizzare i flussi di investimento visto che USA e Giappone sono temi che non tirano più. Di concreto, c'è nulla: e come nel 2014, ci aspettiamo che a fine anno le stime per la crescita degli utili siano tornate vicino a zero, dal 14% di gennaio. Ed è proprio qui, che noi vediamo nascere una grandissima opportunità: nel riconoscere questo stato di cose, prima che i fatti costringano le Reti di vendita alla marcia indietro, come già accade lo scorso anno, innescando vendite massiccie di equity. Ne ha scritto, proprio venerdì scorso, anche il Wall Street Journal, in un ironico articolo sull'atteggiamento delle Case di Fondi, articolo intitolato "Forse loro sanno qualcosa che noi non sappiamo" che riportiamo qui in parte (e di cui condividiamo in pieno la chiusura):

Bank of America polled more than 200 money managers around the world, managing in total more than half a trillion dollars in investments. Look a little deeper into the numbers and you’ll find that the big-money crowd is still betting big on equities, regardless of any risks — and that their biggest bets of all are on stocks in Europe. A net 38% of money managers still hold more stocks than their benchmark allocation would require, showing that they remain bullish. A net 58% hold fewer bonds than their benchmarks.

And European stocks remain the most popular – a net 46% are overweight the region. Money managers are also heavily bullish on Japanese stocks. What could possibly go wrong? Further details in the survey show that money managers overall remain confident the global economy will continue to grow robustly, and are more worried about inflation than any downward shock. It tells you something about the cheerful mood in the markets that money managers think they are preparing themselves for turmoil when they allow their cash holdings to creep up slightly to 4.9% of their portfolios.

Maybe they’re right. But it takes a lot on faith.

Ecco: questa è esattamente ciò che noi chiamiamo "una grandissima opportunità". Per vendere a loro.