Earnings yield, vintage 2014

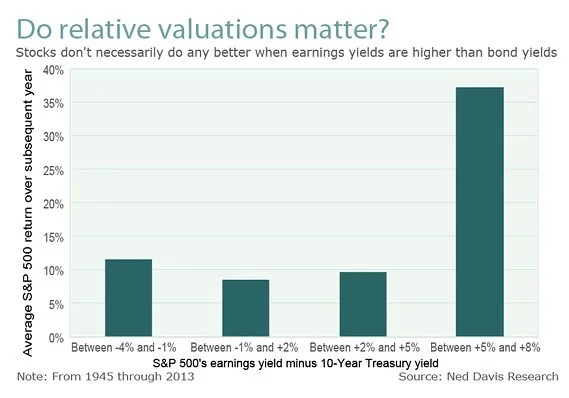

Probabilmente almeno nella prima metà del 2014 si discuterà molto del rapporto tra i rendimenti delle obbligazioni e il rendimento atteso dalle azioni. Il tema è in parte scolastico, e spesso di poca utilità quando si tratta di decidere come operare sui mercati: negli ultimi anni, però, le banche di investimento hanno utilizzato con grande frequenza ed intensità il tema della excess liquidity per spingere i clienti verso l'investimento azionario (seppure a livelli di valutazione che, a posteriori, le stesse banche di investimento ci dicono essere folli). Diventa quindi importante seguire questo dibattito, per capire quale impatto avrà sul comportamento degli investitori: la statistica non aiuta, come si vede dal grafico di Ned Davis, che ci racconta che lo earnings yield in eccesso del rendimento a 10 anni spinge il mercato al rialzo solo quando siamo di fronte a differenze molto molto ampie. E non è certo questo il caso, oggi, visto il livello dei prezzi delle azioni. La conclusione che a noi sembra più utile per chi investe è che il rapporto tra earnings yield e rendimento delle obbligazioni, in anni di politica monetaria "non convenzionale", risulterà probabilmente "non convenzionale". Il passato, quindi, non è un utile riferimento per il futuro, ed il Fed Model va messo da parte.