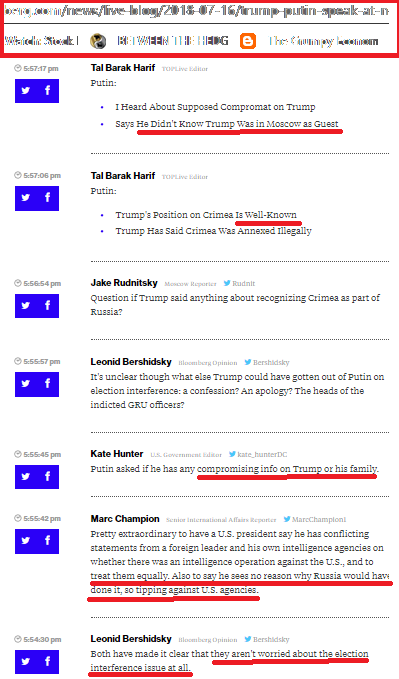

Pur non avendo a disposizione gli strumenti di analisi che appartengono ai politologi, noi abbiamo l'impressione che il Vertice con Putin abbia offerto alcuni spunti di interesse dal punto di vista degli investitori.

Trump ha scelto, fin dal primo giorno, di influenzare in modo esplicito e forte i mercati finanziari. Da questa scelta di interferire, noi abbiamo sempre ricavato l'impressione di un soggetto (il Presidente Trump) sottoposto a forti pressioni, mai del tutto esplicitate.

Nelle dichiarazioni post Vertice, a noi sembra che (forse proprio per causa di una tensione molto elevata) a Trump siano sfuggite di mano alcune situazioni.

Nella parte di resoconto che leggete sotto, abbiamo messo in evidenza alcune di queste situazioni.