Nelle ultime ore, ne avete lette e sentite così tante sull'Italia, il suo Governo ed il Ministro dell'economia, immaginiamo, che è impossibile aggiungere qualcosa di nuovo.

Ci proveremo lo stesso, correndo quindi il rischio di ripetere cose già dette, perché rispetto a quello che avevamo scritto nei tre Post precedenti con lo stesso titolo oggi 26 maggio possiamo registrare novità significative, che sono anche conferme di quanto scritto in precedenza.

Recce'd ha scritto fin dal primo giorno di guardare all'Europa, e non all'Italia. Come investitori, sono quelle le reazioni più significative. Avevamo scritto che era giustificato attendersi un effetto a catena, e un primo segnale, seppure per ora piccolo, è arrivato dalla Spagna venerdì 25 maggio.

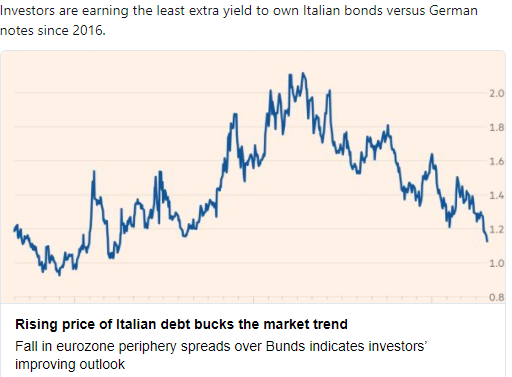

Come leggete qui sopra, proprio venerdì 25 maggio lo spread, ovvero il differenziale di rendimento, tra Germania ed Italia (sulla scadenza a 10 anni) ha superato quella che, a sentire Goldman Sachs, è la soglia che fa partire lo "effetto contagio": ovvero, i 200 punti base, ovvero ancora il 2%. Questo tema sarà oggetto della nostra Sezione Operatività del The Morning Brief da lunedì a venerdì prossimi.

Il dato sullo spread è davvero importante?

Noi di Recce'd non amiamo le "soglie psicologiche" come criterio di investimento, ma qui forse è utile fare una eccezione. Vi facciamo notare, ad esempio, che dopo una serie ininterrotta di micro-rialzi che durava da inizio aprile, la settimana scorsa l'indice europeo di Borsa ha chiuso in negativo. Come potete vedere nel grafico che segue.

Solo una coincidenza?

Non ci sembra. Perché? Per questa ragione, che il precedente micro-rimbalzo era stato spiegato da tutti con l'indebolimento dell'euro, che restituirebbe alle Società quotate spazio per crescere sui mercati esteri. Peccato quindi che proprio la settimana scorsa l'euro abbia toccato il punto più basso degli ultimi sei mesi contro dollaro USA come vedete sotto: ma le Borse sono scese lo stesso.

Qualcosa sta cambiando, molto rapidamente.