La frase del titolo è un CLASSICO dei commenti ai mercati finanziari: "è sicuro che le Borse saliranno" fino al giorno che ... non è più sicuro

Le conseguenze possibili di una violenta impennata della volatilità (ad esempio, il VIX da 9 a 40) vanno molto oltre il calo dell'indice S&P 500, specie dal punti di vista delle Autorità Monetarie che dovrebbero garantire la stabilità del sistema finanziario.

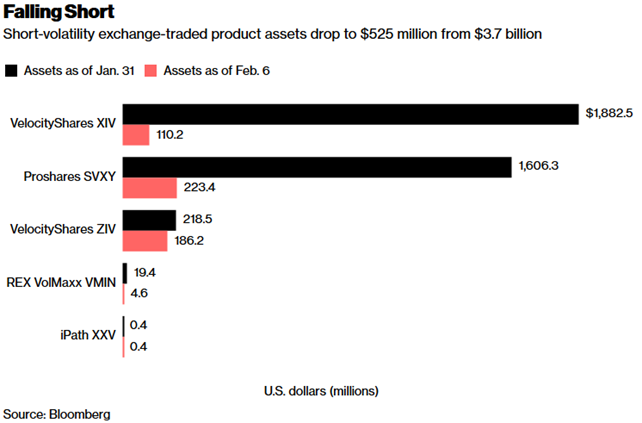

Nei primi due giorni della settimana in corso, ad esempio, la stampa specializzata ha dato ampio risalto al fatto che due ETF che scommettevano SHORT sull'indice VIX hanno, di fatto, smesso di operare bloccando i disinvestimenti. Il colosso BlackRock ha immediatamente chiesto un intervento normativo a protezione di questa categoria di strumenti.

L'episodio ci pare che meriti attenzione per una ragione che noi illustrammo sei mesi fa in un Post che discuteva delle affermazioni dei Banchieri Centrali, secondo cui "oggi il sistema finanziario è molto più stabile rispetto al 2008". Recce'd crede che le cose non stanno così: sia perché una risposta concreta a questa domanda sarà possibile solo quando ci confronteremo con la prossima crisi, sia ma soprattutto perché le Banche Centrali oggi come allora NON CONOSCONO i mercati finanziari nel dettaglio.

Gli ETF che investono SHORT sul VIX sono il classico esempio. C'è stata, nel corso del 2017, una prolungata insistita, eccessiva ed evidente corsa al ribasso dell'indice VIX, spinta proprio dal flusso di investimento in questi strumenti. Non solo degli investitori privati: anche e soprattutto dei Fondi, dei Fondi Hedge, e delle stesse banche di investimento. "Era un guadagno sicuro. Finché ... non lo era più".

“In the short term I think volatility can remain elevated and the VIX as well. There have been so many persistent volatility sellers for such a long time that the market has been seriously out of balance for a while.”

Lo avevano visto tutti, e lo sapevano tutti: perché allora le banche Centrali fino alla metà di gennaio andavano per il Mondo ripetendo che "non c'è alcun segnale di bolla"? La risposta è semplice: le Banche Centrali come hanno sempre fatto negheranno fino ad un momento prima dell'esplosione che ci sia una bomba pronta ad esplodere, per un malinteso senso del dovere sempre "tranquillizzare gli investitori" che non corrisponde però ad una capacità adeguata di disinnescare le bombe in questione.

Ovvio che non stiamo parlando solo degli ETF sul VIX SHORT: parliamo anche, e soprattutto, dei comparti investiti dalla furia di chi andava alla "caccia al rendimento" disinteressandosi del tutto della qualità dell'investimento stesso. Comperare per comperare, come se fosse tutto un Bitcoin: per non "rimanere indietro".

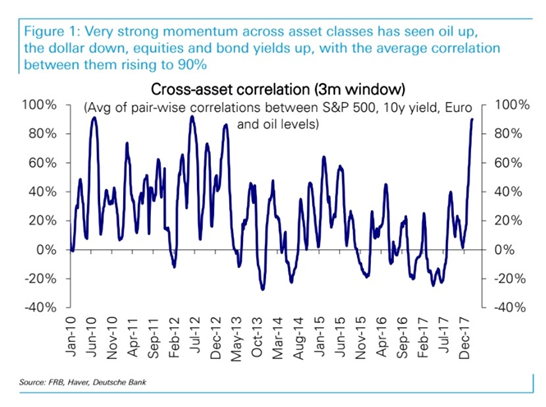

Noi vogliamo segnalare ancora una volta che fatti come questi, in un mercato come quello di oggi, esistono: e si possono ripetere. Un rischio non misurabile, un problema generalizzato a tutte le classi di attività che ormai è evidente a quasi tutti, come testimonia qui sotto il noto gestore Diggle.

“The lack of fundamental value in either bonds or stocks is the greatest risk,” Diggle said. “All markets must eventually come back to attractive value and this is a very, very long way down for both stocks and bonds. The broad economy and corporate profitability are both strong, and that’s important, but value is what provides the best support and it’s nowhere to be seen.”

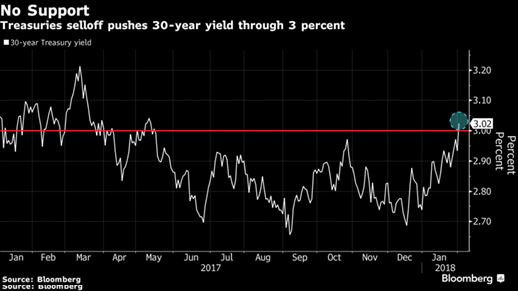

Both sovereign and corporate bonds are expensive, though sovereign bonds “set the floor," Diggle said. U.S. yields “have moved off that floor now," but Japan and Europe are still firmly on it, he said.

“I’ve no idea how to trade a market like this, equities are as expensive as they have been only three times in the last 100 years: the 1920s and late 1990s and now,” he said. “And bonds are more expensive than at any time in recorded history. Possibly they were this low during the Black Death in the 1340s -- data for the period is not great.”