Nei primi due Post di questa serie ci siamo dedicato a tematiche di carattere generale. Abbiamo offerto a chi ci legge elementi utili per valutare nel loro insieme i mercati finanziari internazionali, abbracciando Cina, Turchia, Italia e Stati Uniti.

Per ragioni di dimensione ed anche di peso politico e militare, gli Stati Uniti sono sempre al centro dell'attenzione: e dedicheremo agli Stati Uniti questo terzo Post.

Come detto, in questo periodo gli Stati Uniti esercitano una decisiva influenza. Il riflesso sui mercati finanziari del Resto del Mondo, nel 2017, fu visibile, e tutti videro un effetto di trascinamento che si tradisse in un rialzo, in parallelo, di tutti gli indici. Esisteva allora una cosa chiamata "crescita globale sincronizzata", che a distanza di pochi mesi oggi fa sorridere.

Il 2018 è una cosa del tutto diversa, come tutti avete visto. Il mercato internazionale è polarizzato (Borsa degli USA contro Resto del Mondo), divergente al suo interno (settore Tech contro tutti gli altri) e deflazionistico (crollo di tutte le valute Emergenti).

Sul mercato degli Stati Uniti è molto evidente l'interferenza politica, che ha toccato livelli che in passato negli Stati Uniti non si erano mai visti, e che ricordano più da vicino le economie del Sud America, oppure i toni di Erdogan in Turchia. Realtà nelle quali variabili finanziarie come il tasso di cambio oppure l'indice di Borsa vengono utilizzati come simboli dell'orgoglio nazionalistico.

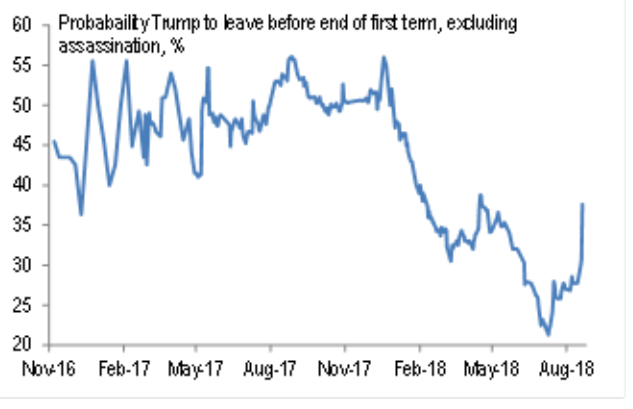

La manipolazione degli investitori è evidente: ad esempio proprio la scorsa settimana è stato nuovamente esaltato il 4% annualizzato della crescita economica negli Stati Uniti, e si vorrebbe dare ad intendere che un trimestre di crescita elevata del PIL necessariamente ci porta verso altri trimestri di crescita elevata dell'economia. ma non è così, noi ne abbiamo scritto (documentando con i dati) nel nostro The Morning Brief a fine luglio, ed è sufficiente osservare con attenzione il grafico qui sopra per averne la certezza. Tornate indietro nel tempo, cercate dati più elevati dell'ultimo, e osservate poi che cosa è successo nei trimestri successivi.

Negli Stati Uniti, però, in questo momento c'è una "ondata di entusiasmo", secondo qualcuno. E gli indici di fiducia sono ai massimi, dicono altri commenti. Ma neppure questo è vero, e sarà sufficiente andare a rileggere un dato di ieri, venerdì 31 agosto, per rendersene conto: l'indice di fiducia calcolato dalla Università del Michigan oggi sta al medesimo livello del novembre 2016, quando ci fu l'Elezione Presidenziale. Lo trovate facilmente sul Web.

Aggiungete che l'interpretazione degli indici di fiducia è ... molro rischiosa, nel senso che ognuno ci legge quello che vuole: sotto nel grafico leggete che Deutsche Bank interpreta il livello attuale di questi indici proprio come un indicatore NEGATIVO per l'economia.

In Recce'd lasciamo questi indici "di sentimento" da parte (dopo averli letti con attenzione): per le nostre valutazioni, ci affidiamo ad altri dati, di cui scriveremo la settimana prossima in The Morning Brief con dettaglio. Qui ci limiteremo, anche per ragioni di spazio, a citare un articolo del Wall Street Journal, che viene presentato dal titolo dell'immagine in basso: dove si spiega che, visto il dato della settimana scorsa per l'inflazione PCE, negli USA la Banca Centrale ora ha raggiunto sia l'obbiettivo della disoccupazione sia quello dell'inflazione. Adesso, oggi, rimane da capire se questo livello dei tassi di interesse è compatibile con la stabilità finanziaria. Ecco: ci siamo.

Questo è a nostro parere uno dei punti fermi da cui procedere, per fare le scelte giuste da qui a fine 2018. Questo è il metodo di Recce'd, e negli anni ha ripagato i nostri Clienti in modo adeguato, contenendo i rischi di portafoglio entro limiti che noi giudichiamo accettabili.

Se cercate un'alternativa, fate come dice (ironicamente) il titolo di Bloomberg qui sotto: "Buttate via i manuali, e semplicemente fate quello che dicono sui giornali Trump e Buffett".

{kind=link}

{kind=link}

{kind=link}