Nel terzo Post di questa serie, abbiamo chiarito che esiste una differenza abissale tra Brexit e ciò che sta per realizzarsi (salvo sorprese dell'ultimissimo) in Italia.

Brexit, al confronto, era una modesta vicenda di burocrazia. Oggi invece dobbiamo affrontare un cambiamento di portata più ampia, che potrebbe investire l'intera Eurozona.

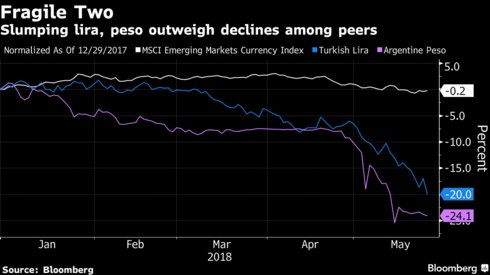

Il cambiamento non è soltanto profondo, ma è anche molto rapido: ad esempio, il ruolo e soprattutto la capacità di influenza della BCE vengono immediatamente chiamati in causa, come spiega il grafico sopra.

Qui stiamo operando una verifica decisiva: se la politica del "whatever it takes" di Draghi funziona ancora, e se ha mai funzionato in passato.

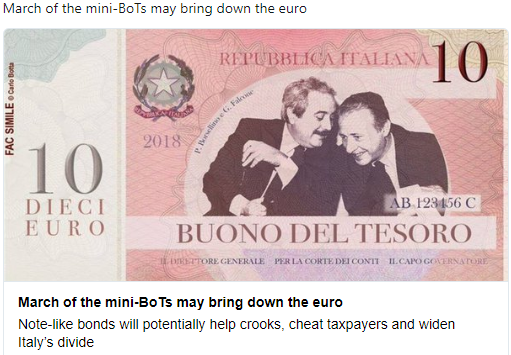

E vi segnaliamo che se le Agenzie di rating decidessero come sembra (sotto) di rivedere al ribasso il rating dell'Italia, la BCE si troverebbe costretta a NON acquistare più sul mercato il debito pubblico italiano.

Perché i titoli del debito pubblico italiano, vecchi e nuovi, diventerebbero tutti "junk bonds".