Detox: ecco in che modo vi prendono in giro. Ogni giorno

Trump ci garantisce intrattenimento, distrazione, sorprese e colpi di scena. Come ogni buon conduttore di programmi TV, del tipo Amadeus, Bonolis, Carlo Conti.

Se però guardiamo alla cosa come investitori, è ovvio ed evidente che tutti veniamo presi in giiro.

Ogni giorno.

Dai media tradizionali, ed anche di più dai social, a tutti noi, vengono raccontate storie e cose … che non esistono.

Come evitare di farsi prendere in giro, nelle prossime settimane e mesi?

Vi occorrono: competenza, strumenti di analisi, metodo, esperienza, e informazioni selezionate. Proprio ciò che Recce’d vi mette a disposizione.

Che cosa lo dimostra?

Tutto.

Tutto ciò che abbiamo ed avete visto, nel 2025, sui mercati finanziari.

Ed in particolare, tra aprile e maggio 2025. Ed in particolare, negli ultimi otto giorni. Dal downgrade deciso da Moody?s, fino ai fatti di venerdì 23 maggio 2025.

Volete smetterla, di farvi prendere in giro? Oppure, volete continuare a farvi prendere in giro?

Contattate Recce’d, e noi risolviamo per voi.

Ora riparliamo dei fatti da venerdì 16 maggio a venerdì 23 maggio: fatti che dimostrano tutte le nostre affermazioni.

Partiamo dalla sera di giovedì 22 maggio: alla Camera USA viene approvato il “Big, Beautiful Bill”: che poi è, semplicemente, la Manovra Finanziaria degli Stati Uniti.

Il rendimento del titolo di Stato USA, scadenza decennale, sale nel pomeriggio, fino al 4,625%.

Poi, verso la fine della giornata, compare “un misterioso compratore”.

Chi sarà, questo misterioso compratore di Titoli di Stato, che interrompe il rialzo dei rendimenti (discesa dei prezzi) e fa quindi scendere il rendimento del decennale al 4,55%?

Non lo sappiamo. Noi in Recce’d però abbiamo una idea precisa.

E non basta: il giorno dopo, venerdì 23 maggio, prima che i mercati USA aprano (ovvero alle 2 del pomeriggio in Europa) arriva di nuovo un misterioso compratore. Improvvisamente, i rendimenti scendono ancora, fino al 4,50%.

Lo vedete sotto nel grafico.

E poi?

E poi, arriva lui: ovviamente, arriva Trump.

Arriva Trump, alle due del pomeriggio europeo, ed annuncia un aumento delle tariffe che colpiscono l’Europa. Un aumento clamoroso: 50% .

Subito: dal 1 giugno. Tra una settimana, sette giorni.

Dopo la retromarcia di Pasqua, e quella con la Cina di due settimane fa, adesso una nuova svolta a 180 gradi.

Riparte così la “guerra delle tariffe”.

I vostri risparmi, ovviamente ne risentono: subiscono danni, per questo ritorno della “guerra delle tariffe”. Danni e perdite su tutti i fronti.

Come si può difendere il proprio risparmio da questa guerra e da questi danni?

La prima cosa da fare (come sempre) è capire. Capire bene cìò che sta accadendo, ai vostri soldi ed ai vostri risparmi, e perché sta accadendo.

E prima di tutto: non seguire gli indicatori sbagliati. Quelli che a voi vengono spinti dalle Reti dei promotori finanziari, e poi dai social, e poi dai TG, e poi dai GR.

Non guardate agli indicatori sbagliati: vi porteranno (se li seguite come vi viene suggerito dalle Reti dei promotori e dai social) alla rovina finanziaria.

Come dicevamo, dovete anche capire: dovete capire bene ciò che sta accadendo e per quali ragioni. Dovete comprendere, nei dettagli, la realtà che è intorno a voi.

Per noi di Recce’d, oggi è tutto molto chiaro: infatti, se rileggete tutta la serie chiamata Detox proprio qui nel Blog, i fatti degli ultimi otto giorni non vi sorprendono, ma per nulla.

Noi di Recce’d vi avevamo anticipato mesi fa proprio ciò che state leggendo adesso, oggi, sui social e sui quotidiani e settimanali.

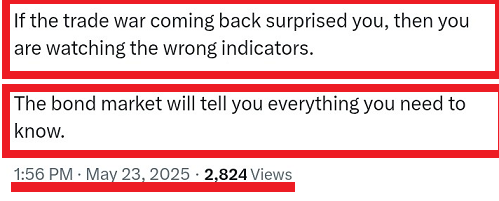

Per amore di sintesi, oggi noi lo ripetiamo ma soltanto con l’immagine che segue.

Ce lo dicono i fatti delle ultime ore: Trump è molto, molto, molto sensibile ai rendimenti dei Titoli di Stato, e certamente tutti i lettori di Recce’d hanno capito perfettamente il perché grazie al nostro Blog.

Trump è sensibilissimo, come tutto il Mondo ha visto: ed appena siamo arrivati al 4,625% si è attivato: ha mandato qualcuno a comperare Titoli di Stato, e subito dopo, 12 ore dopo, ha ritirato fuori dal cassetto le tariffe.

Insieme alle tariffe, ha ritirato fuori il rischio recessione.

Trump lo sa perfettamente, che tutto non si può avere. Tutto ciò che lui vorrebbe, oggi non lo piò fare. Neppure lui: l’uomo politico più potente al Mondo.

Trump ha questo chiarissimo obbiettivo: non lasciare che il rendimento dei Titoli di Stato salga sopra il 5% sulla scadenza a dieci anni.

Mai, per nessuna ragione.

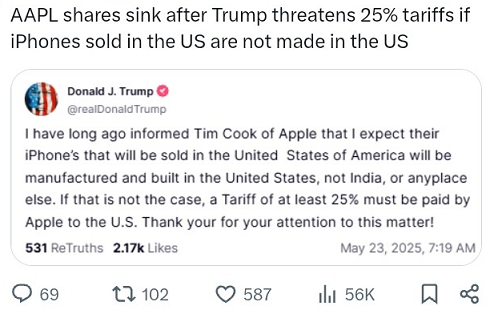

Ma la Borsa, come la prende?

Nell’immediato, non bene.

Nell’immediato, la reazione della Borsa non è positiva anche perché, nelle stesse ore in cui annunciava nuove tariffe per l’Europa, Trump annuncia anche nuove tariffe … per Apple e Samsung (25%).

Il titolo Apple, nel pre-mercato, non la prende bene. Riportare la produzione in America? Significa raddoppiare i costi.

Operativamente, quindi, noi che cosa facciamo adesso per i portafogli modello di Recce’d?

Il nostro consiglio operativo più importante, che in tutte le precedenti puntate della serie Detox abbiamo presentato con dettagli e supporti di analisi, può essere sintetizzato come si legge qui sotto (ed anche nell’immagine che avete visto proprio all’inizio, in apertura di questo Post).

Un secondo consiglio operativo, anche questo ripetuto da Recce’d in decine di precedenti occasioni: investire non è semplice, il mercato finanziario non è semplice, fare risultati positivi è molto difficile, evitare i rischi oppure almeno limitarli è difficilissimo.

Non affidate il vostro risparmio ed il vostro futuro a gente improvvisata. Non affidate i vostri investimenti a Reti la cui “missione” è unicamente quella di “piazzarvi la merce” e “collocare prodotti” come polizze, GPM e Fondi Comuni.

Siate più informati, più attenti, più disciplinati nelle scelte, e più metodici nella gestione del vostro portafoglio titoli: rifiutate di farvi prendere ancora in giro dai bla-bla dei social, dai bla-bla dei promotori finanziari, ed anche dalle “sparate” di Trump e degli altri politici di mestiere.

Ribellatevi a tutto questo: riprendete in mano il vostro futuro, ed il vostro benessere finanziario

Per essere consapevoli, come detto, occorre essere sempre attenti, utilizzare strumenti analitici adeguati, ed anche fare “esercizio” delle proprie capacità.

Proprio per fare esercizio, vi proponiamo un allenamento. Abbiamo preso ad esempio della attuale comunicazione finanziaria un recente (inizio settimana scorsa, e quindi prima dei fatti del venerdì 22 maggio) articolo dal quotidiano La Repubblica.

Potete leggere l’articolo qui sotto.

Vi invitiamo ad allenarvi nel modo seguente: leggete questo articolo con attenzione, e poi ragionate.

L’articolo mette in fila una serie di temi, tutti collegati al momento dei mercati finanziari. Se lo scorrete velocemente, vi sembrerà “tutto chiaro”, ma solo dopo pochi minuti …. vi verranno alla mente molti dubbi, ed un pensiero: “ma alla, non ci ho ancora capito nulla, che cosa dovrei fare adesso?”.

Il che purtroppo è confermato proprio dai fatti: dai fatti di venerdì 23 maggio 2025, che nell’articolo (pubblicato il 20 maggio) non potevano esserci. Al tempo stesso, avrebbe potuto essere, nell’articolo, messi all’attenzione del lettore i fatti davvero rilevanti. Invece, l’articolo di La Repubblica martedì scorso diceva che era tutto a posto:

Non c’è la sensazione tra gli operatori che nel breve periodo si possa assistere a un “Sell America” generalizzato sui 4,5mila miliardi di dollari tra Treasury e Repo custoditi nei fondi monetari mondiali. E nemmeno tra quelli che giacciono nei portafogli delle banche.

La smentita è arrivata entro le 48 ore successive, ed è arrivata proprio dai mercati.

L’allenamento che noi proponiamo per il vostro weekend è il seguente: leggete con maggiore attenzione questo articolo, e scoprite quali sono i fattori decisivi, quelli che l’articolo dimentica di evidenziare. Quali sono, i fattori che il giornalista non ha preso in esame? E per quale ragione non li ha considerati?

Scrivete le vostre risposte a Recce’d, e non volentieri corrisponderemo con ognuno di voi, subito. Vi faremo sapere come è andato il vostro allenamento.

I conti Usa.

Gli Stati Uniti viaggiano con un deficit di 2mila miliardi di dollari l’anno e sono seduti su una montagna di debiti pari a 36mila miliardi, oltre il 120% del Pil. E di questi 28,8 miliardi (100% del Pil) sono in mano al pubblico.

Un buffetto ai mercati, un monito alla politica alla vigilia del dibattito sulla legge di bilancio, il “Big beautiful bill” che per passare alla Camera deve raccogliere il consenso di quasi tutti i 220 repubblicani contro i 213 democratici.

Il recente downgrade che l’agenzia di rating Moody’s ha inflitto agli Stati Uniti, portando il giudizio sul debito da tripla A ad Aa1, può essere letto come un avvertimento a chi in questi giorni deve decidere il destino dei conti degli Stati Uniti.

Per gli investitori il cambio di giudizio ha avuto invece poco valore, perché non è giunto inaspettato, anche se il rendimento dei titoli decennali e trentennali hanno avuto un leggero sobbalzo con un rincaro di 10-15 punti base. Il costo del Treasury a dieci anni è salito oltre il 4,5%, mentre quello del titolo a 30 anni oltre il 5%.

Non c’è la sensazione tra gli operatori che nel breve periodo si possa assistere a un “Sell America” generalizzato sui 4,5mila miliardi di dollari tra Treasury e Repo custoditi nei fondi monetari mondiali. E nemmeno tra quelli che giacciono nei portafogli delle banche.

Per tre motivi.

1) La maggior parte dei mandati di investimento delle case d’affari e delle società di gestione non richiede un rating tripla A per i titoli del Tesoro Usa. Li possono quindi comprare e tenere senza problemi di policy e godersi la crescita del rendimento.

2) Le banche, grandi compratrici di titoli di Stato, non dovranno ridurre la presenza di bond statunitensi nei loro portafogli perché dal punto di vista del rischio tra tripla A e Aa1 non cambia nulla.

Ai fini del calcolo del capitale ponderato per il rischio, ovvero del capitale che devono avere per far fronte ai rischi del loro portafoglio, la Banca dei Regolamenti Internazionali di Basilea ha sancito che tra i due livelli non c’è nessuna differenza.

3) Chi ha offerto titoli Usa in garanzia per avere prestiti non dovrà ridurne il valore nominale (haircut) o venderli per cambiarli con altri.

Per la Depository Trust and Clearing Corporation (Dtcc), la società americana che fornisce servizi di compensazione e regolamento delle transazioni tra i partecipanti ai mercati finanziari, quando si fa riferimento alla classe di attività dei titoli del Tesoro Usa, l’haircut dipende dalla scadenza e dal tipo di titolo, ma non dal rating.

Se poi a questi tre motivi si aggiunge che la Federal Reserve può sempre intervenire comprando titoli di Stato Usa in caso di vendite fuori controllo, ben si capisce come per chi opera sui mercati non ci sia alcun pericolo sui Treasury Usa che anzi sono liquidi e offrono oggi un rendimento ancora maggiore.

Il monito alla politica. Il cambio di rating di Moody’s ha più un valore mediatico e suona come un avvertimento alla politica, perché è giunto pochi giorni prima del discorso di Trump al Congresso che avvia il dibattito sulla legge di bilancio.

Gli Stati Uniti viaggiano con un deficit di 2mila miliardi di dollari l’anno e sono seduti su una montagna di debiti pari a 36mila miliardi, oltre il 120% del Pil. E di questi 28,8 miliardi (100% del Pil) sono in mano al pubblico.

La deriva. Solo dieci anni fa, il debito era di 12,6mila miliardi, un terzo del valore attuale. Gli interessi per mantenerlo si mangiano il 14% dell’intera spesa statunitense, la seconda voce dietro le spese sociali (22%), davanti a Difesa (13%), Medicare (13%) e Health (13%).

Big beautiful tax bill. Il taglio di Moody’s: uscite certe, entrate incerte.

Uno scenario tutt’altro che confortevole a cui si somma la nuova proposta di legge di Trump, denominata “Big beautiful bill”, che punta, tra le altre cose, a prorogare i tagli fiscali che il presidente aveva introdotto durante il suo primo mandato nel 2017 con il Tax Cuts and Jobs Act (Tcja) e in scadenza quest'anno.

Secondo i calcoli del Congressional Budget Office e del Joint Committee on Taxation, la proroga dei tagli fino al 2028 costa da sola 4mila miliardi a cui si devono aggiungere ulteriori 800 miliardi di tagli di tasse.

Nei piani della Casa bianca, queste mancate entrate dovrebbero essere in parte compensate da tagli alla spesa e dai limiti ai sussidi verdi per complessivi 2mila miliardi, e da una crescita economica che questi incentivi dovrebbero favorire.

La manovra così come è stata presentata non ha convinto l’agenzia di rating Moody’s che nel motivare la sua scelta ha proprio citato le politiche fiscali che se da un lato confermano i tagli delle tasse, non possono certo garantire che la spesa verrà sicuramente ridotta.

“Non riteniamo – hanno scritto gli analisti di Moody’s – che le attuali proposte di bilancio in esame porteranno a riduzioni significative della spesa obbligatoria e dei disavanzi pluriennali. Nel prossimo decennio prevediamo deficit più elevati a causa dell'aumento della spesa sociale, mentre le entrate pubbliche rimarranno sostanzialmente invariate”.

Il risultato sarà l’aumento del deficit che Moody’s stima al 9% a fine 2035, e di conseguenza anche il debito.

Il mondo è bello perché è vario. Goldman Sachs contro Moody’s.

Eppure non tutti la pensano così. La banca d’affari Usa, Goldman Sachs, stima che i tagli fiscali saranno annullati dalle entrate legate ai dazi, che avranno però effetto negativo sulla crescita, nonostante la spinta degli incentivi previsti in manovra.

Secondo Goldman Sachs, il Big beautiful bill aumenterà il deficit nei prossimi anni rispetto alla politica attuale di circa lo 0,4% del Pil, ma sarà più che compensato dalle entrate dei dazi.

Le importazioni nel 2024 sono state pari all’11% del Pil: “Supponendo – scrive Goldman Sachs - che diminuiscano in modo approssimativamente proporzionale all'aumento dei dazi di 13 punti percentuali, le tariffe dovrebbero garantire un aumento di circa l'1,25% del Pil, ovvero di circa 400 miliardi di dollari nell'anno fiscale 2026”.

Alla luce di questi conti e ipotizzando anche che i tagli di tasse previsti fino al 2028 verranno mantenuti per tutti il decennio, Goldman Sachs stima che, grazie alle entrate aggiuntive dei dazi, il deficit non aumenterà come prevede Moody’s fino al 9%, ma rimarrà al di sotto del 7%. E così anche il debito che in rapporto al Pil rimarrà in linea coi livelli attuali.

Insomma, secondo la banca d’affari Usa saranno i dazi a salvare il bilancio Usa dal tracollo, sempre che non impattino la crescita a tal punto da trasformarla in recessione.