Longform’d. Perché oggi nessuno ne parla?

Le prime pagine dei quotidiani, sia in Italia sia nel Mondo, oggi sono pieni di titoli che citano la “recessione”, la “stagflazione”, la “crisi dello spread”, la “inflazione”. E poi BCE, Federal Reserve, tassi ufficiali di interesse: ovviamente.

Si tratta di temi di investimento sui quali Recce’d scriveva nella seconda parte del 2020, e poi nel 2021. Allora, un anno fa e più, erano rilevanti. Oggi, i nostri portafogli modello devono semplicemente raccogliere i frutti delle scelte compiute allora.

Noi, in quanto gestori di quei portafogli, oggi ci occupiamo di altri temi, di temi dei quali oggi NON si legge sulle prime pagine dei quotidiani.

Sono almeno cinque, i nuovi temi di investimento per la seconda parte del 2022 e per il 2023. E nessuno di questi, oggi, lo trovate sulle prime pagine dei quotidiani.

Con il nostro Blog, noi vogliamo offrire in modo gratuito, e quindi regalare, ai nostri lettori alcuni elementi di informazione, di giudizio, e di valutazione, che non trovano né sulle pagine dei quotidiani, né in Tv nei programmi specializzati in Finanza, né nelle pubblicazioni delle Reti dei promotori finanziari, quali sono ad esempio Fideuram, FINECO, Allianz, Generali e Mediolanum insieme a molti altri operatori autorizzati alla “vendita di prodotti finanziari”.

Vendita alla quale, come sapete, Recce’d non è interessata: non è quello il nostro mestiere, nel passato, nel presente e nel futuro: Recce’d costituisce una brillante eccezione, nel panorama italiano, perché agisce al di fuori di ogni conflitto di interesse, la principale piaga che da sempre infesta il settore del risparmio in Italia e che le Autorità preposte fino ad oggi hanno limitato senza mai debellare, lasciando procedere attività che a norma di regolamento di settore non potrebbero essere svolte.

Torniamo al tema del nostro Longform’d: vogliamo fornirvi concreti supporti per comprendere come si arriverà, tra qualche mese, a leggere di questo argomento anche sulla prima pagina del vostro quotidiano, ed al TG economia.

Vi sarete chiesti, leggendo delle recenti revisioni al ribasso di tutte le più autorevoli, ed “ufficiali”, stime per la crescita economica (dal Fondo Monetario Internazionale in aprile alla OCSE ed alla Banca Mondiale la scorsa settimana, fino alla BCE giovedì 9 giugno) che cosa potrà succedere per conseguenza agli utili che saranno realizzati dalle Società quotate in Borsa. Si tratta di una domanda che sorge spontaneamente, leggendo di un rallentamento dell’economia, ed ancora di più quando si legge la parola “recessione” oppure “stagflazione”.

Alla data di oggi, 11 giugno 2022, la risposta è la seguente: “non succederà assolutamente nulla, almeno se diamo credito alle stime degli analisti che formulano le previsioni sugli utili per conto delle grandi banche di investimento internazionali (ad esempio JP Morga, UBS, Goldman Sachs, Deutsche Bank, Morgan Stanley, Citigroup, BNP Paribas).

Il grafico che vedete qui sopra, e che è il primo del nostro Longform’d, conferma ciò che abbiamo appena scritto.

Per fare il punto della situazione, con riferimento proprio al tema delle previsioni per gli utili delle Società quotate, ci affidiamo ad un recente articolo della nota rivista Barron’s.

Leggete l’articolo che segue, e poi ritrovateci per proseguire con noi nell’analisi.

Despite warnings from multiple high-profile companies that profits would disappoint in the coming months, Wall Street analysts have continued to raise their expectations for corporate earnings. But that might not last long. Historically, analysts often begin lowering their earnings estimates a few months after stocks tumble. Once they do revise their estimates, it might trigger another round of selloff, according to Wolfe Research strategist Chris Senyek.

At the end of last year, analysts expected S&P 1500 components—which include companies that make up 90% of the U.S. stock market’s valuation—to deliver average earnings per share of $5.87 for the fiscal year of 2022, according to FactSet data analyzed by Barron’s. By the end of May, the number has grown to $6.15.

The jump in estimates came despite various economic uncertainties that could pose challenges to corporate earnings, such as high inflation, labor shortage, lockdowns in China, and rising interest rates.

Energy stocks contributed to most of the growth in 2022’s earnings projections, jumping from $3.41 at the end of 2021 to $5.59 this week. While most other sectors also saw estimates increase to various degrees, analysts have slightly trimmed their expectations for communication services, healthcare, and financial stocks.

The higher estimates can be partly attributed to record-setting inflation that has propped up companies’ revenue and earnings in nominal terms, wrote Senyek in a note last week. He believes analysts will start to adjust their earnings estimates lower in the months ahead as concerns about a recession mount.

“The pattern is not uncommon in the run-up to a recession,” wrote Senyek. During the dot-com bubble burst, he noted, equity markets started to price in an earnings downturn four to five months before analysts started to meaningfully reduce numbers.

If history is any indication, the recent market selloff could be a harbinger of downward earnings revisions in the second half of the year, which will drive the next leg down in the stock market, Senyek said.

Some companies are already sounding alarms. Last month, social media app Snap warned that revenue and profit would come in lower than expected in the second quarter, sending shares plunging. Nvidia , Cisco, Gap (GPS), and Groupon (GRPN) have also issued similar warnings in their latest earnings calls.

So far this year, 67 companies in the S&P 500 have signaled that their second-quarter earnings would come lower than what analysts expected. Around the same time last year, only 33 companies did so.

Analysts are already turning more cautious about what stocks might be worth in the next 12 to 18 months. Since the end of last year, more than 60% of S&P 1500 components have seen their average target prices adjusted lower.

Consumer discretionary, communication services, technology, and healthcare sectors have seen the biggest downward adjustments, while price targets for energy, utility, and material stocks have gone up thanks to their recent rallies. The average target price for all S&P 1500 stocks has come down from $136 to $126.

Still, that number is well above the current average price of S&P 1500 components, at $101. (This is different from the index itself, which is weighted by market capitalization.) That means analysts expect stocks to climb higher a year from now.

This might come as a surprise given prevailing concerns about a possible recession––and a deep bear market––as the Federal Reserve moves to curb inflation through aggressive rate hikes. A few factors might have contributed to this disconnect.

Many stocks, especially smaller ones, have very few analysts covering them and even fewer that follow the firm close enough to give timely updates on their earnings estimates or price outlook. That means the numbers can often be skewed by the opinion of a few.

Of all the S&P 1500 companies, 386 have fewer than five analysts covering them, defined as the number of target prices tracked by FactSet. About 430 have between five to nine analysts covering them. Only 162 companies in the index have more than 20 analysts.

Even if a stock is heavily covered, opinions can vary a lot, which makes the average less meaningful. Take Tesla, for example. The stock is notoriously volatile and analysts have a wide range of views about how to price the business. The stock currently trades at around $747 per share, but its 36 price targets range from $250 to $1,620—a six times difference.

Tesla is hardly an exception when it comes to a lack of analyst consensus. Among the nearly 700 stocks in S&P 1500 with at least 10 target prices, the difference between the highest and lowest target is more than 50% for half of the names. Opinions vary the most for consumer discretionary and communication services stocks, and are more in sync for defensive sectors like utilities and financials.

The discrepancy between target prices seems to have grown wider since the end of last year, which means analysts are becoming even more divided about what to expect. Even for the most seasoned analyst, a price target is still a calculated guess. Studies have found that, historically, the overall accuracy rate is around 30% for price targets with 12- to 18-month horizons.

One thing is for certain: This much uncertainty is a recipe for volatility. Hang tight to your seat.

Potete leggere nel testo dell’articolo qui sopra, ma soprattutto attraverso i quattro grafici che lo completano, una serie di dati utilissimi: nel nostro Longform’d non possiamo analizzare per voi ognuno di questi dati, per ragioni sia di tempo sia di spazio, e quindi riserviamo gli approfondimenti ai nostri Clienti attraverso il nostro quotidiano The Morning Brief.

In questo Post in forma estesa, vi regaliamo invece come già detto una serie di informazioni e supporti all’analisi, che poi il lettore può utilizzare per formare una propria valutazione, oppure per discuterne con chi si qualifica come “consulente”, magari con la etichetta di wealth manager, oppure di private banker, oppure di robo-advisor (avendo poi tutti loro, come scopo, quello di “piazzare la merce”, ovvero i cosiddetti “prodotti finanziari ad alto margine” che a voi costano almeno il 3% ogni anno, a prescindere dai risultati che ottenete.

Entriamo quindi nel merito, e vediamo insieme qualche dato utile per capire come potrebbero cambiare, nelle prossime settimane e mesi, i dati per le stime degli utili, i dati che avete già visto in alto, nel primo degli articoli del nostro Longform’d.

Il grafico che trovate qui sotto (di Deutsche Bank) a noi serve per mettere in evidenza il rapporto tra crescita economica e margini di profitto delle Aziende. Il grafico in particolare come si comportano gli utili societari nelle fasi di recessione.

Sono disponibili anche altri dati, come vedete nel grafico sotto, che confermano la rilevanza dei dati macroeconomici per la comprensione dei movimenti degli utili aziendali. proprio quei dati fondamentali che solo 12 mesi fa sembravano diventati del tutto inutili (“la Borsa sale sempre”) oggi sono tornati ad occupare il loro posto: al centro delle scelte di investimento.

Il tema è di grande attualità poiché oggi trovate il termine “recessione” oppure il termine “stagflazione” scritto sulle prime pagine dei quotidiani nazionali ed internazionali. Non mancheranno (adesso, che sono del tutto inutili) anche i talk show e le analisi delle banche di investimento sui dati macroeconomici.

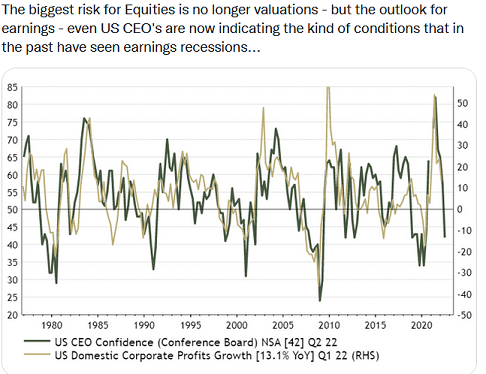

E non sono soltanto i dati fondamentali, a fornirci indicazioni sul futuro degli utili aziendali: nel grafico qui sotto, viene associato il risultato di un sondaggio tra gli Amministratori Delegati degli Stati Uniti e gli utili aziendali.

Oltre alla (possibile, probabile, eventuale) recessione, c’è un secondo motivo per farsi delle domande sull’andamento futuro degli utili, ed è il livello dei rendimenti delle obbligazioni: nel grafico che trovate qui sotto, si vede che, almeno in parte, l’andamento degli utili è associato all’andamento dei tassi di interesse di mercato.

Per quale ragione vi è utile riflettere, proprio in questo momento, sull’andamento degli utili? Più precisamente: perché Recce’d vi suggerisce di non perdere altro tempo con l’inflazione ed i tassi di interesse e le Banche Centrali, e concentrarvi su questo argomento (e su altri quattro cinque, che vedremo nel corso dell’estate)?

La ragione è spiegata dal grafico che trovate qui sotto.

Il grafico attribuisce la variazione dell’indice della Borsa di New York a quattro fattori: il rapporto P/E tra prezzo ed utile, la stima degli utili futuri (dei prossimi 12 mesi) e i dividendi.

Come vedete, la parte in azzurro della colonna che misura il risultato finale dell’indice ha spesso un peso importante: in modo particolare nei due anni 2018 e 2021.

Oggi, a metà 2022, noi riteniamo che per i vostri investimenti in Borsa sia decisivo immaginare come si comporterà quella parte in azzurro della barra del rendimento, nei prossimi sei mesi e poi nel 2023.

Senza trascurare, ovviamente, la componente di colore rosso mattone, ovvero il P/E, che (vedi il grafico sotto) anche dopo i recenti ribassi dei prezzi rimangono ancora tutti su livelli molto elevati.

Abbiamo passato in rassegna (alcuni) indicatori macroeconomici e sondaggi di opinione, per spostare poi l’attenzione sui parametri di valutazione con i precedenti due grafici.

Per completare il giro di orizzonte, investire in modo consapevole e guadagnare dai propri investimenti finanziari , ora dobbiamo prendere in esame l’atteggiamento degli intermediari, di chi svolge in questo mercato finanziario globale il ruolo del “grossista”, ed indirizza, ovvero tenta di indirizzare, i flussi di acquisto e di vendita.

Abbiamo selezionato per il lettore, tra migliaia di esempi, un articolo che vi descriverà come vengono utilizzati i dati per gli utili aziendali allo scopo di fornire ai Clienti ed al mercato i “target”, ovvero gli obbiettivi per gli indici dei mercati di Borsa.

La lettura di questo articolo è molto utile, perché vi avvicinerà al metodo, ai criteri di utilizzo dei dati, ed in definitiva al modo nel quale viene motivato il “target” per l’indice della Borsa.

The S&P 500 just got a new lower price target. But that doesn’t mean investors need to panic—at least not right away.

Strategists at RBC Capital Markets now sees the S&P 500 rising to 4700 by year’s end, down from the bank’s prior call for 4860. That still implies a gain of 17% from the index’s current level around 4100.

The lowered forecast doesn’t necessarily mean the stock market outlook is worsening, however. One key driver of RBC’s lowered forecast is that consensus for real gross domestic growth in 2022 is down to below 3%, from almost 4% near the start of this year. Real GDP is total output adjusted for inflation, so when the pace of real GDP growth declines, it means there’s more inflation and less total output. Economists expect price increases in the economy to dent overall demand this year and beyond.

That’s just one part of RBC’s model, which encapsulates many economic and market factors. Another important factor is valuations, which RBC says could drop from here. Looking at steep sell-offs in 1994, 2001, 2018, and 2020, the forward price-to-earnings multiple on the S&P 500 fell by 17.5% at the median. Using that drop in the multiple for the 2022 sell-off would lower the index’s multiple to 17 times from a little under 17.3 times currently.

Overall, the strategists use a fairly unusual model to forecast the index. Their real GDP indicator implies a certain annual gain for the index—given historical trends—while their valuation indicator suggests a different annual gain. The bank uses other indicators, too, like ones seen in the bond market. So RBC takes the average S&P 500 annual gain from all of its indictors to arrive at its price target.

But none of this necessarily means people should become any less confident in the stock market. First off, RBC is simply adjusting its market expectation lower, given the recently worsened economic and market environment. But stock prices have already begun to reflect those changes. The index has already slumped 14% this year. Meanwhile, its earnings multiple has dropped because confidence in earnings growth has waned, as inflation and interest rates have gone up.

Assuming certain factors remain largely unchanged, the stock market would rise from its current level. Most importantly, keeping the index’s current multiple in place would bring the index to 4346 by the end of the year, for an 8% gain from the current level (though still a drop pf 16% for the full calendar year.)

That gain in full, though, seems unlikely. For one, analyst’s profit forecasts likely need to come down from here. Economic growth projections are lower and the Fed is trying to reduce demand by lifting interest rates. Meanwhile, the aggregate 2022 earnings-per-share estimate has risen 3% for the year so far to $228, meaning projections have nowhere to go but down. The S&P 500’s aggregate expected earnings per share for 2023, meanwhile, is $249.79, according to FactSet.

Plus, the multiple placed on the next year of earnings, at 17.3, could easily drop from here, as RBC points out. That’s because the 10-year Treasury yield has soared this year to around 3%, a level last seen in 2018. Higher long-dated bond yields make future profits less valuable. An earnings multiple on the S&P consistent with yields where they are now often starts with a “16 handle,” historically.

With so many moving parts, investors have plenty of things to keep an eye on. For now, the factors to monitor are analysts’ revisions to earnings and where valuations should land.

A questo utile articolo, Recce’d gratuitamente aggiunge altri elementi di informazione: lo scopo è quello di regalare ai lettori un quadro completo, dettagliato e selezionato. In una parola, della massima qualità, come sempre abbiamo fatto.

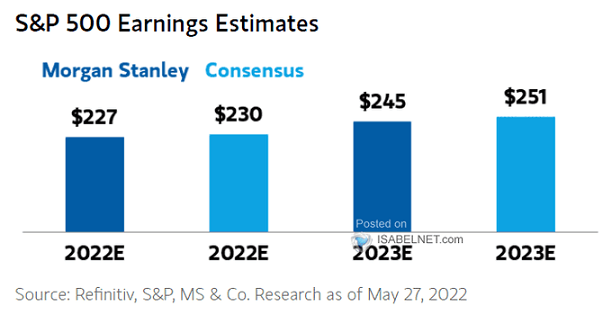

Procediamo con le previsioni di consenso per il mercato di Borsa di New York, che leggete qui sotto nel grafico 8affiancate a quelle di Morgan Stanley).

Queste previsioni, va sottolineato ancora una volta, sono le medesime, in sostanza, che venivano comunicate lo scorso 1 gennaio 2022 dalle banche di investimento.

Il fatto è degno di grandissima attenzione: perché tra gennaio e maggio, intorno a questi numeri, è cambiato tutto. Ma proprio tutto: le stime per la crescita, l’inflazione, i tassi di interesse, i cambi, i prezzi delle materie prime.

Effetto sulle stime degli utili prodotte dagli analisti delle banche di investimento? Zero.

Almeno, fino al 10 giugno 2022.

Questo implica che cosa? implica che i prezzi che oggi vedete sui mercati finanziari sono “basati” su valutazioni elaborate (nel modo che avete letto più sopra nel secondo articolo del Longform’d) partendo da previsioni che sono, a tutto oggi, molto favorevoli, molto positive, molto ottimistiche. Come leggete grazie al grafico che segue, ad oggi la previsione per i margini di profitto delle Società quotate negli Stati Uniti rimane ai massimi di ogni tempo.

Il solo cambiamento visibile, per ciò che riguarda le stime degli analisti? E’ che non crescono più, si sono fermate.

Come dice il grafico che segue, il numero di revisioni al rialzo ed il numero di revisioni al ribasso, oggi, è uguale. Per essere più chiari: il numero di revisioni al rialzo oggi è pari al numero di revisioni al ribasso.

Anche l’indicatore che viene calcolato da Bank of America (“sell-side indicator") ci racconta che da parte degli analisti delle banche di investimento oggi viene espresso minore ottimismo rispetto al passato, nelle loro raccomandazioni di “buy”, “sell” e “hold”.

Tutti i dati che via abbiamo presentato, e i testi che abbiamo scelto per voi e che vi abbiamo messo a disposizione in questo Longform’d, ci portano ad una sola, semplice domanda: che è quella che leggete sotto, nel grafico di Ed Yardeni che chiude il Longform’d.

Ovvero: oggi le previsioni per gli utili sono troppo ottimistiche?

Recce’d vuole sottolineare, con questo Longform’d che ogni investitore in azioni non può rimandare la risposta nel tempo: è oggi, che dovete darvi una risposta, ed è oggi che dovete intervenire sui vostri portafogli titoli.

Se volete confrontarvi con noi, i recapiti sono quelli che conoscete, attraverso il sito.