E' la crisi di fiducia (parte 2)

Ne abbiamo scritto proprio nel momento di picco: era la fine di febbraio 2020, e Recce’d anche nel Blog (ma soprattutto nelle pubblicazioni dedicate ai Clienti) scriveva della crisi di fiducia.

Come tutti voi sapete (non ci dilungheremo) tutto ciò che vedete oggi sui mercati finanziari è fondato sul fatto che una miriade di piccoli investitori (i cosiddetti retail investors) si sono fatti convincere del fatto che “la Federal Reserve e la BCE vi coprono le spalle”

Vi coprono le spalle che cosa significa, tradotto in pratica? Che i prezzi non hanno più un senso. Che i prezzi degli asset finanziari (azioni, obbligazioni e tutto il resto, petrolio incluso) possono soltanto salire, perché in ogni caso le Banche Centrali interverranno a stoppare qualsiasi fase di discesa.

Nessuna banca globale di investimento, e tantomeno nessun organismo “di informazione” (come Tv e quotidiani) ricorda alla massa dei retail investors che la situazione era esattamente la medesima già nel febbraio 2020.

Tutto, la memoria ed il senso, è infatti stato sepolto sotto una montagna di interventi, di politica monetaria e di politica fiscale, che si sono tradotti in un enorme ed abnorme creazione di denaro, messo nelle tasche soprattutto delle banche ma pure dei cittadini con gli assegni di sostegno finanziati con il debito dello Stato.

Risulta ovvio che tutto questo è basato sulla fiducia: è necessario che l’orda dei retail investors rimanga sempre convinta che questa massiccia creazione di denaro ha soltanto conseguenze positive e nessuna conseguenza negativa.

E meno che mai, che abbia come conseguenza inevitabile l’inflazione: inflazione che oggi le Banche Centrali negano anche se c’è, e tutti la abbiamo sotto i nostri occhi ogni giorno.

Ma le Banche Centrali disperate e senza armi da utilizzare (le hanno già utilizzate tutte, ed oltre) sono costrette a continuare a ripetere il medesimo ritornello (“l’inflazione è transitoria”) anche di fronte all’evidenza che l’inflazione non è affatto transitoria.

Apriamo una parentesi: proprio ieri, venerdì 22 ottobre 2020, il capo della Federal Reserve, Jay Powell, ha modificato, in parte, il proprio linguaggio. Lui stesso sei mesi fa garantiva una inflazione al 2% per fine 2021, mentre ieri ha detto che l’inflazione “resterà elevata fino a metà 2022”. Ovviamente, così facendo ha appena dimostrato di non capirne granché, persino meno di Recce’d, e quindi le sue “previsioni” potrebbero essere semplicemente sbagliate, tanto quanto quelle di sei mesi fa.

Perché poi l’inflazione dovrebbe scendere dopo la metà del 2022, Powell non lo spiega, e noi davvero non riusciamo a comprenderlo.

Con la forza ed il potere del denaro, fino ad oggi la Fed ha mantenuto i rendimenti delle obbligazioni di tre punti percentuali inferiori all’inflazione (ed anche di più): potrebbe continuare in questo modo per sempre?

Noi possiamo garantirvi che non sarà per sempre, ed al contrario che la fine di questa fase è vicina.

E questo, prima di tutto per l’effetto della politica: e ne scriviamo sempre oggi, in un altro Post.

In questo post, invece, l’argomento centrale è la fiducia. e commentiamo un fatto di questa ultima settimana.

Il fatto di cui scriviamo è documentato dall’immagine qui sopra, e nel dettaglio dalla tabella qui sotto: sono le operazioni in titoli fatte da Jay Powell nel 2020, in piena pandemia, e proprio in parallelo con gli interventi della Federal Reserve che lui guida a sostegno dei mercati finanziari

Sempre durante l’ultima settimana, la stessa Federal Reserve è corsa ai ripari: ed ha annunciato una modifica al proprio regolamento, che vieta ai componenti del Consiglio Direttivo di effettuare operazioni in titoli “in fasi di elevato stress sui mercati finanziari”.

Come tutti voi vedete subito, una misura estremamente blanda.

Resta tuttavia molto significativo il segnale; che molti commentatori hanno interpretato come un attacco diretto al Capo della Banca Centrale (lo leggete anche nell’immagine sotto).

Noi vi segnaliamo questa notizia come un fatto che testimonia una insofferenza crescente almeno di una parte del pubblico verso i banchieri centrali: osannati in modo unanime fino a pochi mesi fa, e definiti i Salvatori del Mondo, ora debbono difendersi anche sul piano personale (cosa molto rara), e fare i conti con pressioni crescenti della politica, sia per gli effetti materiali, e molto diffusi, dell’inflazione, sia per il tema, sempre più forte in ambito politico, della crescente diseguaglianza.

Torniamo quindi al tema della fiducia. la bolla di tutto si regge solo fino al giorno in cui la massa dei retail è convinta di avere “la Banca Centrale alle proprie spalle”

Una crisi di fiducia nella Banca Centrale lascerebbe i mercati finanziari di questo 2021 letteralmente alla deriva, senza ancoraggio e senza direzione.

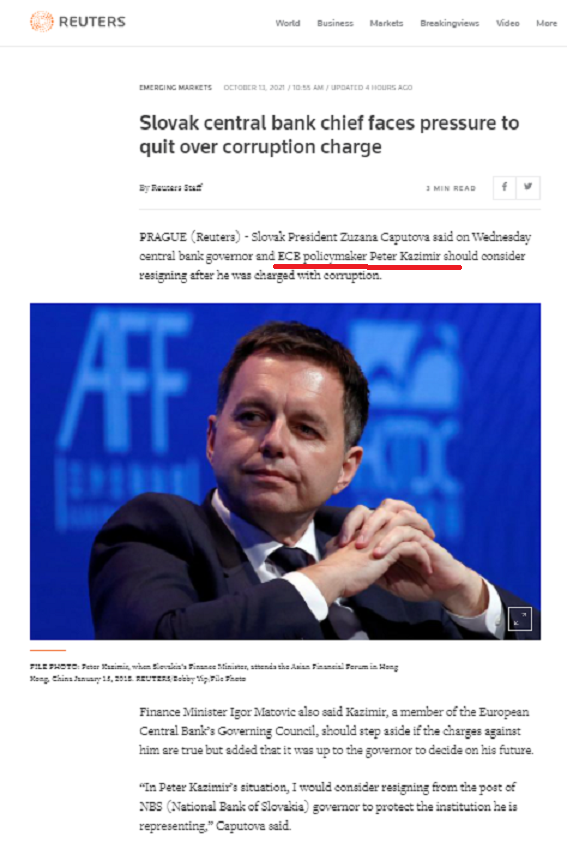

Recce’d con questo Post vi suggerisce di approfondire l’argomento: non soltanto con riferimento al trading di Jay Powell e degli altri membri del Board Fed, ma pure con riferimento alle dimissioni del capo della Bundesbank la settimana scorsa, e anche alla notizia che leggete nell’immagine qui sotto.