Per sempre ad un livello più alto

La domanda più frequente, che si rincorre tra investitori ed operatori di mercato, è questa: “quanto potrà durare?”.

La riconciliazione tra la realtà dei fatti e il miraggio, o meglio la squeza di miraggi, che si inseguono sui mercati finanziari è inevitabile. Nessuno oggi lo discute: nessuno che abbia ancora un residuo di buon senso.

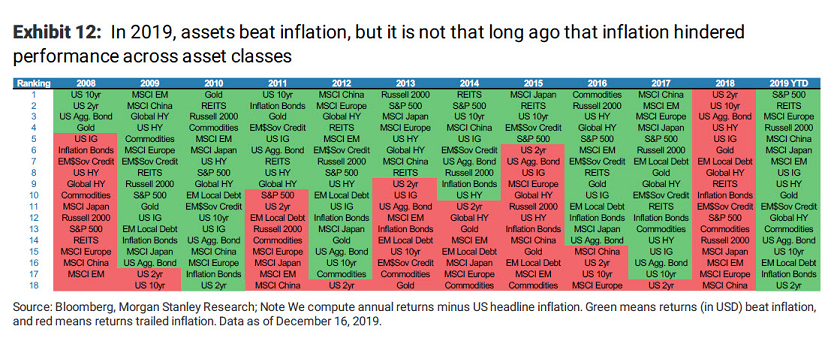

Eppure, la distanza tra la realtà dei fatti e i numeri sui mercati finanziari, nel 2019, è cresciuta ancora, ed in molti casi in una misura drammatica, che ha emozionato molti e preoccupato molti.

Quanto può durare, allora? Noi, in Recce’d, non abbiamo una risposta: noi come voi stiamo assistendo a questo “esperimento sociale” che non ha alcun precedente nella storia dei mercati e nella storia delle economie.

Non esistono precedenti di una specie di “pianificazione centralizzata” dei rialzi di mercato, alla quale collaborano di fatto le banche centrali da un lato e i Governi in carica dall’altro. Una serie di manovre di tipo politico che hanno in comune l’obbiettivo di fare salire gli indici dei mercati finanziari, tutti e tutti insieme.

Che si tratti di una mossa disperata, o meglio di un inseime di mosse della disperazione, per tenere insieme un edificio che traballa, questo lo abbiamo già visto, discusso, documentato, e dimostrato con i fatti.

Che questo “esperimento sociale” sia destinato a finire male è certo. Ed è certo perché ormai un finale caotico non è più evitabile, visto il livello di stress che si esprime proprio nei prolungati rialzi degli indici, rialzi a cui nessuno sa più dare un senso, una proporzione, una direzione.

Che sia destinato a finire in tempi brevi, noi in Recce’d lo pensiamo, e riteniamo la cosa più che probabile: ma su questo, ovviamente, non siamo nella condizione di offrire garanzie.

Invitiamo però i nostri lettori a riflettere sul passato: ed oggi, in particolare, proponiamo ai lettori di utilizzare un po’ del loro tempo per investigare la figura e la vicenda di Irving Fisher.

Scienziato dell’economia, e uomo le cui capacità furono riconosciute sia della comunità degli economisti, sia dal mondo della politica e del pubblico in generale, ad Irving Fischer si deve una delle più efficaci teorie delle bolle finanziarie. Ovvero, una delle teorie più efficaci per comprendere come e quando finirà la fase di mercato oggi in corso. La sua teoria è stata chiamata “debt-deflation” e poco più sotto ve ne offriamo una sintesi estrema, lasciando poi ai nostri lettori di approfondire come meglio credono (le fonti sono moltissime).

Purtroppo per Irving Fisher, la sua intera vicenda umana e professionale è però legata, per il grande pubblico, ad un altro fatto.

Tutte le persone, in tutto il Mondo, ricordano Irving Fisher per avere pronunciato la frase “a permanetly high plateau” ("reached what looks like a permanently high plateau.” ) . La frase esprimeva questo concetto: la Borsa di New York si è ormai assestata, in modo permanente, ad un livello più alto, da cui non scenderà più (perché non si torna mai indietro).

Questa frase celeberriama di Fisher a noi ne ricorda moltissime altre, che abbiamo ascoltato di recente, e che dicono che il Mondo ormai è cambiato, che i mercati finanziari ormai sono cambiati, che le valutazioni ormai non contano, che le Banche Centrali dispongono di un potere sovra-umano a cui noi umani possiamo soltanto soggiacere, che ormai siamo entrati in una fase del tutto nuova della storia economica.

Perché si diffonde un atteggiamento di questi tipo, tra il fatalista e il catastrofista?

Ci aiuterà a comprenderlo la vicenda professionale ed umana proprio di Iriving Fisher: il quale pronunciò quella frase che abbiamo riportato in alto 9 gionri prima del crollo del mercato azionario di New York nel 1929, crollo che prese avvio con tre sedute nelle quali i ribassi furono rispettivamente del 10% (il venerdì), del 12% (il lunedì), e poi ancora del 10% (il martedì).

La Borsa di New York rivedrà i livelli del 1929 soltanto dopo 30 e più anni.

A posteriori, Fisher si sbagliava: ma allora, in quel preciso momento?

Si trattava certamente di una persona lucida, di una persona informata, e di una persona istruita e con una grande reputazione in campo economico e finanziario.

Anche i nostri lettori sono lucidi, informati ed istruiti.

Ma è chiaro che la pressione alla lunga esaspera, l’attesa tende i nervi, logora, riduce la lucidità. Così come è chiaro che i rialzi di mercato prolungati nel tempo obbligano a farsi delle domande ed a mettere in dubbio le proprie convinzioni, e a volte per chi non dispone di sufficiente pazienza e di sufficiente tenuta nervosa impongono di dire qualcosa, o peggio di fare qualcosa, per “non stare soltanto lì a guardare”.

Nel 1929, la crisi portò via dal mercato azionario di New York lo 80% del valore dell’indice: oggi, secondo alcuni, questo risulterebbe impossibile, perché sono stati introdotti nuovi “meccanismi automatici di stabilizzazione”.

Noi vogliamo ricordare a tutti i lettori che questi meccanismi di stabilizzazione sono stati sviluppati e testati sulla base dei problemi del passato. E si può essere certi che se comparissero problemi seri sui mercati finanziari, questi NON avrebbero la medesima forma che assunsero in passato. Voi lettori, nel 2008, neppure sapevate con certezza dell’esistenza dei “subprime loans”, giusto?

Chiudiamo il Post ricollegandoci al punto di cui abbiamo fatto cenno più in alto: la teoria della debt-deflation di Irving Fisher, che potrebbe aiutarvi a riflettere su dove ci troviamo in questo momento, e dove ci troveremo fra non molto tempo. Vi invitiamo ad approfondire , utilizzando anche altre fonti.

Following the stock market crash of 1929, and in light of the ensuing Great Depression, Fisher developed a theory of economic crises called debt-deflation, which attributed the crises to the bursting of a credit bubble. Initially, during the upswing over-confident economic agents are lured by the prospect of high profits to increase their debt in order to leverage their gains. According to Fisher, once the credit bubble bursts, this unleashes a series of effects that have serious negative impact on the real economy:

Debt liquidation and distress selling.

Contraction of the money supply as bank loans are paid off.

A fall in the level of asset prices.

A still greater fall in the net worth of businesses, precipitating bankruptcies.

A fall in profits.

A reduction in output, in trade and in employment.

Pessimism and loss of confidence.

Hoarding of money.

A fall in nominal interest rates and a rise in deflation-adjusted interest rates.

Crucially, as debtors try to liquidate or pay off their nominal debt, the fall of prices caused by this defeats the very attempt to reduce the real burden of debt. Thus, while repayment reduces the amount of money owed, this does not happen fast enough since the real value of the dollar now rises ('swelling of the dollar').