Le obbligazioni ed il rischio nei vostri portafogli (parte 6)

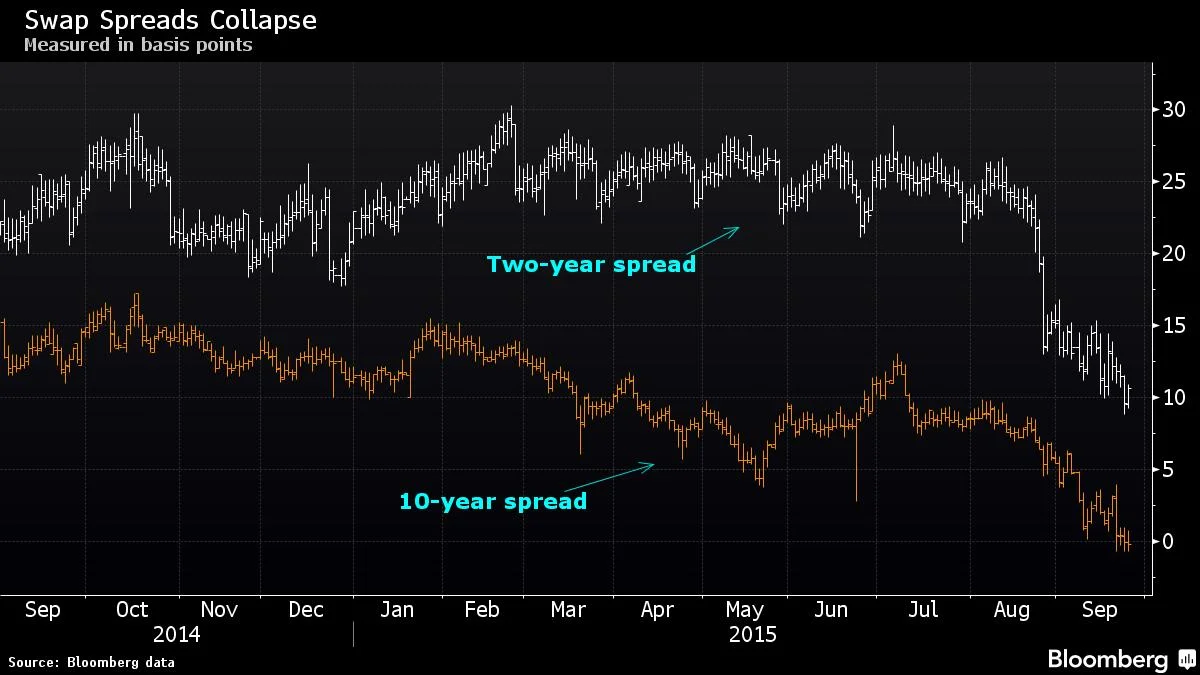

Questa serie di Post è partita dalla considerazione che segue: se vi dicono che riducendo le azioni ed aumentando le obbligazioni nel vostro portafogli si riduce il rischio, vi dicono una cosa non vera (specie oggi). Nei cinque Post precedenti abbiamo chiarito che queste "semplici regolette" hanno smesso di funzionare da tempo, e per ragioni forti. Nel Post precedente, di questa mattina, abbiamo chiarito che sulle obbligazioni si rischia anche se le Bnache Centrali tengono i tassi a zero. Pesano il tempo, la durata dell'obbligazione, ed anche il rischio emittente. Ma c'è di più: ha fatto notizia, la settimana scorsa, il fatto che il cosiddetto swap rate a 10 anni sia andato sotto zero (grafico sotto). Ma che cosa è uno swap rate? E' un tasso, che il Cliente di una banca paga, per ottenere dalla banca un rendimento variabile offrendo allo stesso alla banca un rendimento a taso fisso (ad esempio, quello di un Titolo di Stato). Se questo swap rate va sotto zero, allora vuole dire che il Cliente preferisce avere le sue cedole dalla banca, che dal Tesoro? che si fida più della banca che dello Stato? A prima vista è così: ma in realtà, si tratta di una anomalia impossibile da spiegare senza addentrarsi nei meandri di un mercato all'ingrosso (quello delle obbligazioni) che è globale ed è intricatissimo. Qui, per noi investitori, è sufficiente notare che siamo di fronte ad una evidente anomalia, che ci segnalano uno stato di tensione difficile da spegare in un contesto di monetary easing. Per ciò che riguarda la scadenza a 10 anni il solo precedente è nel 2012, e per la scadenza a trent'anni è nel 2009.