Da tempo sosteniamo che un gestore oppure un investitore che voglia ricavare dai propri investimenti un risultato positivo oggi deve adottare una visuale non incentrata sugli Stati Uniti.

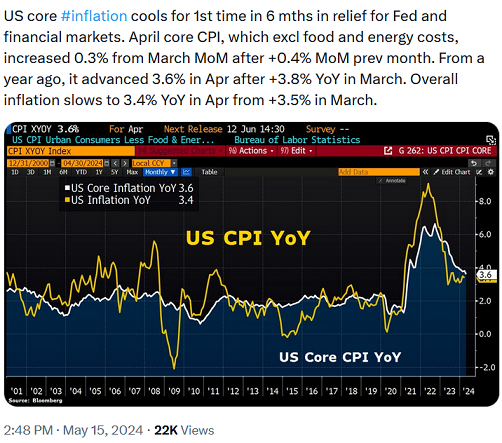

Così come da molto tempo affermiamo che per avere successo nella gestione del proprio portafoglio titoli NON bisogna dedicare tempo alle notizie sull’inflazione: in particolare nel caso in cui, come è successo proprio ieri, la variazione è di un decimo di punto percentuale rispetto al dato precedente.

Non esiste proprio la notizia, nel dato di ieri per l’inflazione americana.

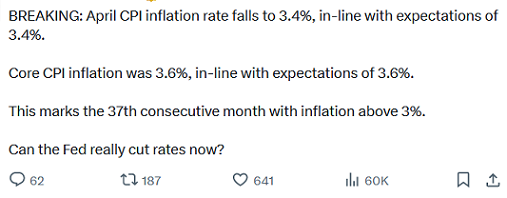

Al contrario, quella che vi facciamo leggere qui sotto nell’immagine è una notizia. E’ un dato sostanziale, per la gestione del portafoglio titoli: è un dato che modifica sia le aspettative di rendimento, sia la stima dei rischi che tutti dovremo affrontare (che ci piaccia o meno).