Crisi dei fondi hedge (parte 5): la nuova sfida (che Recce'd raccoglie)

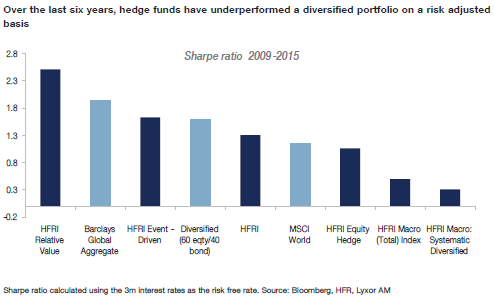

Nei precedenti quattro Post di questa serie, via abbiamo fornito informazioni ed elementi oggettivi di giudizio per supportare la nostra tesi che è la seguente: la crisi della categoria di Fondi HEDGE è profonda e probabilmente non reversibile, ma questo non significa che sia in crisi la domanda di strategie di investimento "alternative". Al contrario, la crisi dei Fondi HEDGE è arrivata proprio quando il pubblico dei risparmiatori ha realizzato che questa categoria di Fondi non è "alternativa" quanto si dice. E' facilissimo riasumere il tutto con il grafico che vedete qui sotto: se si rapportano i rendimenti alla volatilità realizzata (la volatilità ex-post) la performance dell'indice dei Fondi HEDGE HFRI negli ultimi anni è risultata inferiore a quella di un tradizionale portafoglio bilanciato (60/40). Che poi questo sia il prodotto di condizioni di mercato distorte e non ripetibili in futuro, quello è un dato certo: ma nel frattempo, la categoria dei Fondi HEDGE ha dimostrato di non essere in grado di garantire un extra-rendimento in tutte le condizioni di mercato. E da qui la crisi: forse, anzi con ogni probabilità, quello dei Fondi HEDGE non è il veicolo, non è il contenitore adatto per risolvere i problemi degli investitori che cercano strategie alternative e un rendimento assoluto.

E qui parte ovviamente una nuova sfida, alla quale anche Recce'd partecipa. La sfida può essere descritta in modo molto semplice, partendo dalle parole che leggiamo stamattina sul Wall Street Journal:

The most important lesson [of the 36 years running the newsletter] is just how difficult it is to beat the market. If we get together in 30 years and compare how we did starting then until 30 years hence, we’ll find that almost all of you would do better if you put all your money in Vanguard’s Index 500 Fund and did nothing else for the next 30 years. Hardly anyone has beaten the market over that period of time, and it’s not just true of newsletters; it’s true of hedge funds, it’s true of mutual funds, money managers and so forth. It’s even more depressing than that, because even if you took the very select group that has beaten the market and looked at them alone going forward, you would find that most of them fail to beat the market [in the future].”

Si tratta delle parole di un veterano di Wall Street, e quindi di parole dettate dall'esperienza. Allo stesso tempo, si tratta di parole che riflettono una teoria molto nota, e molto vecchia: la teoria che ripete che è impossibile "battere il mercato".

Se guardiamo al problema da questa angolazione, noi di Recce'd siamo d'accordo con il veterano di Wall Street. Ma non è questa l'angolazione giusta.

Partiamo da un punto, molto semplice: "mercato", d'accordo, ma quale mercato? La Borsa di New York? I Treasuries? La Borsa di Tokyo? Di Milano? Metà e metà? Già così il discorso cambia, e di molto. Passiamo poi all'arco di tempo: gli ultimi 30 anni, dice il nostro amico: ma se prendiamo un intervallo di altri 30 anni? Ad esempio, i 30 anni che iniziavano nel 1978? Il nostro amico, dopo quel trentennio, non avrebbe potuto ripetere la medesima affermazione che leggiamo oggi.

Ma soprattutto: noi di Recced' siamo certi che il problema dell'investitore non è MAI quello di investire e poi aspettare 30 anni. Gli investitori guardano al proprio patrimonio (giustamente) ogni giorno. Ed allora, è proprio il problema da risolvere che cambia.

Per gli investitori, privati ma anche Istituzionali, il problema è diverso: è ottenere ogni anno un rendimento decente e dignitoso, con una volatilità sotto controllo. Senza incorrere in situazioni come il 2000, oppure il 2008 (oppure forse il 2016? o magari il 2017?) in cui il 50% del patrimonio è andato in fumo. Certo: poi le Borse hanno recuperato, dopo anni, ma chi avrebbe potuto garantirlo allora? Nessuno al mondo (neppure il nostro amico di Wall Street): si poteva solo pregare.

Questo è il valore in un servizio: proteggere e fare crescere i patrimoni. Indovinare dove sarà la Borsa tra 30 anni (oppure 10 anni, oppure anche solo 5 anni) invece non è un servizio, è solo una scommessa, e non ha alcun valore per chi si affida al consulente, alla Società, al Fondo. Provate ad immaginare una Società qualsiasi, che produca biscotti, oppure automobili, oppure software, che lancia un prodotto sul mercato e poi dice "ora stiamo fermi, e vedremo tra 5 anni come sarà andata". Sarebbe un suicidio imprenditoriale.

Noi di Recce'd abbiamo studiato, testato ed applicato alcune soluzioni per questo problema, che funzionano ogni giorno. Sulla nostra App per iPad, gli utenti registrati possono seguire le nostre performances e rendersene conto.