Dai Fondi Flessibili ai Fondi Multi Asset: la replica di un fallimento? (parte 2)

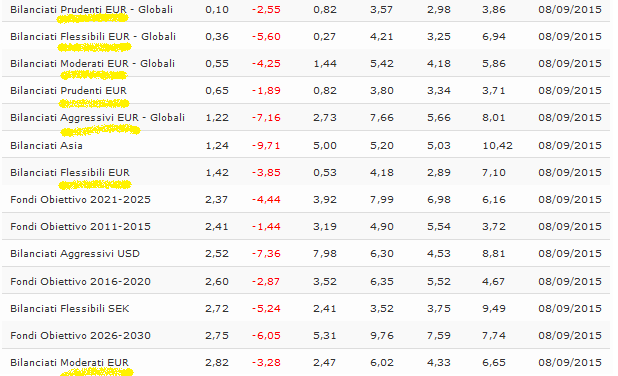

Lo scorso 9 agosto abbiamo messo in evidenza quali sono i limiti di quella che è stata, negli ultimi 12 mesi, probabilmente la più forte "proposta commerciale" delle Reti di private banking, nel primo Post di questa serie. Il tema è di grande importanza, per non dire centrale: i Fondi Comuni di tipo "Bilanciato", che poi sono diventati "Flessibili" e adesso vengono presentati come "Multi-asset", sono quelli che riflettono, nel modo più autentico, le caratteristiche della strategia di gestione nota come "asset allocation", strategica o tattica cambia poco, che alla fine si traduce sempre nell'avere il 25-30% di azionario, il 60-65% di obbligazionario, più "qualche cosa d'altro" che alla fine non incide sui risultati. Fatta questa ripartizione, il gestore poi si siede ed aspetta che "i mercati salgano", perché se poi scendessero, allora sarebbe "colpa dei mercati", se non del destino. Recce'd nasce anche come risposta a questo stato di cose, che è un grosso problema per molti investitori che so sono trovati "costretti" ad investire in prodotti di questo tipo, con commissioni dal 1,5% al 3,5% l'anno, per mancanza di alternative. Recce'd è nata per mettere a disposizione degli investitori alternative che già esistono, che già sono state sperimentate, che già sono state applicate ai portafogli. Se poi queste alternative non possono essere "impacchettate" dai soliti canali (Fondi comuni di investimento e Reti di vendita), beh ... meglio per l'investitore, che taglia drasticamente i costi. Ma torniamo ora alla asset allocation, ed alle categorie dei fondi che si basano proprio su quel famoso 30/70 o giù di lì: nella tabella qui sotto, abbiamo evidenziato in giallo i risultati, allo scorso 9 settembre, di sette categorie di Fondi Bilanciati in Italia (dati prodotti da Morningstar e dati di pubblico dominio). Anticipiamo subito una obiezione, facendo notare che il 9 settembre non è (assolutamente) la data in cui si sono registrati i punti più bassi delle discese degli indici di Borsa in questa ultima fase. Torniamo alle cose serie: useremo questa tabella per mettere in evidenza in particolare due cose, che possono essere utili anche per chi vi ripete che "i Fondi Comuni hanno una loro utilità per l'investitore":

- la prima cosa è che si tratta di prodotti che hanno un profilo a benchmark ("salgono se i mercati salgono, e scendono se i mercati scendono) e allora bisogna dire che le performance medie annue degli ultimi cinque anni sono piuttosto basse, se consideriamo che negli ultimi cinque anni abbiamo visto i massimi assoluti sia degli indici azionari sia degli indici obbligazionari (dati in nero della penultima colonna sulla destra); chi ha investito in questi Fondi ha ottenuto solo una fettina piccola di tutti quei clamorosi rialzi che abbiamo letto sui giornali; sarà forse il prezzo da pagare per essere protetti dai rischi?

- assolutamente no: come vedete sempre dalla tabella, nei tre mesi che si sono conclusi il valore di questi Fondi si è ridotto in una misura che, in quattro dei sette casi, è superiore alla performance annuale media (dati rossi della seconda colonna).

Questi dati ci servono per dimostrarvi, nel concreto, due cose:

- le tecniche e le strategie basate sulla asset allocation non sono le uniche disponibili per la gestione del portafoglio, non sono le più performanti e non è vero che non esistono alternative; oggi le Reti insistono sulla asset allocation solo per ragioni legate al modo in cui i "prodotti finanziari" (Fondi Comuni) sono stati progettati, e non per l'interesse del Cliente; e

- si tratta di strategie "asimmetriche": se i mercati salgono, guadagnate meno degli indici; se scendono, il rischio di mercato invece è per intero sulle spalle del Cliente che ci ha investito.