I rendimenti "di lungo periodo"

Notizie di stampa con confermano, anche di recente, che i grandi investitori istituzionali continuano ad adottare obiettivi di rendimento nell'ordine dell'8% medio annuo per i loro attivi finanziari.

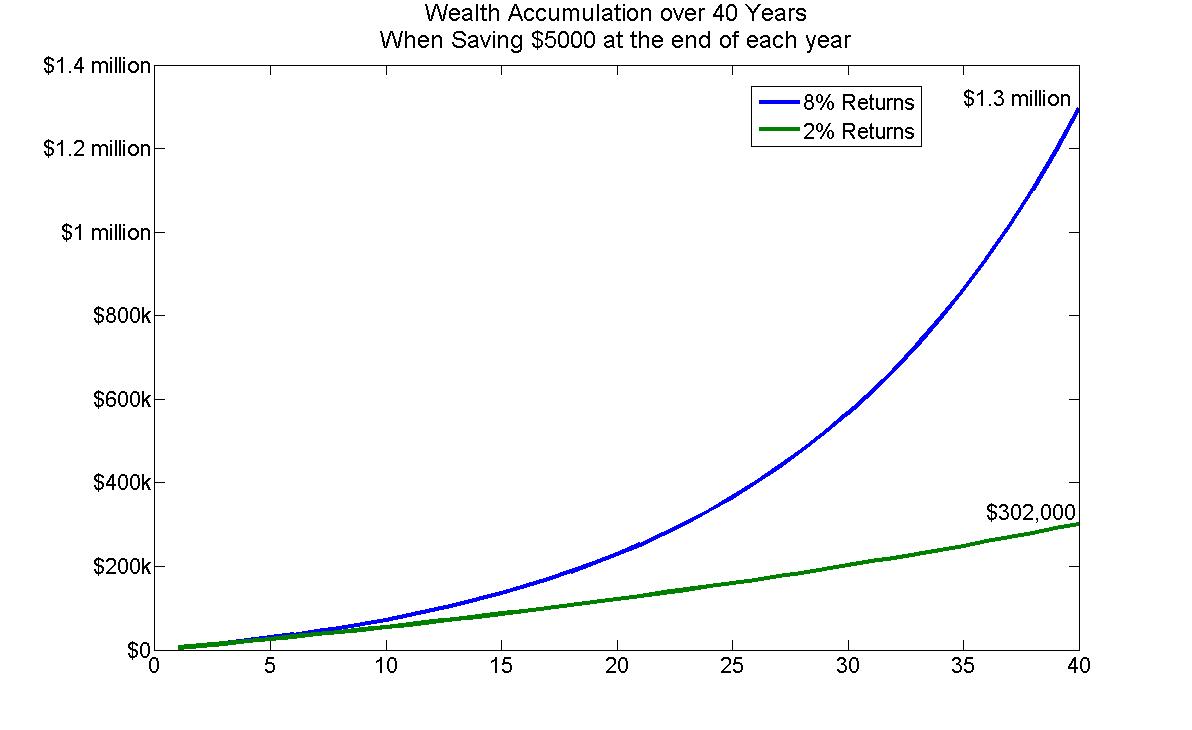

Da questo fatto deriva "rischio sistemico" perché proprio da quei rendimenti dipenderà la copertura delle passività di assicurazioni e fondi pensione. Come si vede nel grafico sotto, ipotesi diverse sui rendimenti medi di lungo periodo producono drammatiche differenze di risultato.

Da questo fatto si ricava anche che l'industria è rigida e non sa adattarsi al cambiamento, ovvero ad un contesto di mercato che, negli ultimi quindi anni, si è profondamente modificato (come è stato scritto in numerose occasioni).

Gli investitori istituzionali continuano ad adottare politiche di portafoglio convenzionali, basate sulle asset allocations per classi di attività e su una qualche versione abbellita del classico rischio/rendimento di Markowitz, senza prendere atto che l'evidenza ha del tutto invalidato quei modelli. Ma, come risulta dalla tabella di pagina 29 di una recente ricerca di Research Affiliates, un generico portafoglio 60/40 ha reso per l'investitore USA meno del 4% annuo nel decennio 2001-2010: il dato più basso dagli anni Trenta.